2024年「負けない投資かつ3年で2倍が狙える銘柄~第2弾~」銘柄分析② タスキ(証券コード2987)

2024年の「負けない投資かつ3年で2倍が狙える銘柄~第2弾~」は、株式会社タスキ(2987)です。事業内容、業績および今後の見通し、投資対象としての魅力に触れ、負けない理由および3年間で2倍が狙える可能性を解説します。(令和6年3月16日時点のデータをもとに作成 株価1272円)

※本記事は個別株の銘柄分析であり、特定銘柄の購入を推奨するものではありません。個別株への投資は自己責任でお願いします。

○事業内容

株式会社タスキ(以下「タスキ」)は、「タスキで世界をつなぐ~革新的なイノベーションで社会のハブになる~」を企業理念に掲げ、 ライフプラットフォーマー(=新築投資用IoTレジデンス販売等)として暮らしの住まいを提供するLife Platform事業、不動産デベロッパー向けにマルチプラットフォームを提供するSaaS(Software as a Serviceの略称)事業を中心に行っている、不動産テック企業です。

○業績および今後の見通し

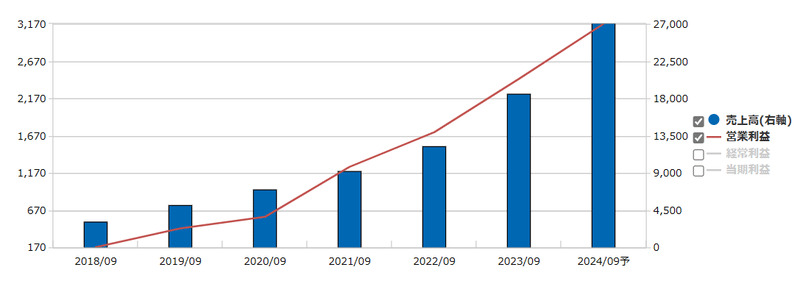

(1)業績

タスキは、7年連続増収増益を達成し、売上、各利益を順調に伸ばしています。年を追うごとに成長していて、成長幅もすごく高いです。

(2)今後の見通し

直近も順調に業績を伸ばしており、今期(2024年9月期)も過去最高の増収増益(前期比売上45.4%増、営業利益30.4%増、経常利益25.7%増、当期純利益25.5%増)を見込んでいます。

ここからは、投資対象としての魅力を解説します。

○投資対象としての魅力①~負けない投資~

(1)PER約9倍は割安水準

上場企業のPERは15倍以下が割安とされており、業種別PER平均(不動産業)のプライム市場約14倍、スタンダード市場約8倍、グロース市場約16倍と比較しても、グロース市場のタスキは現在、割安感があると言えます。(「日本取引所グループ 規模別・業種別PER・PBR(連結・単体)一覧 2024年2月」より)

(2)高成長企業で配当利回り約4%!高い配当性向が株価を下支え

タスキはこれまで配当性向35%を公言しており、現在の予想配当利回りは約4%を超えています(2024年4月1日に株式会社新日本建物との経営統合のため、現在の配当は未定となっていますが、経営統合後も配当性向35%を維持することを明言しています)。

高い配当利回りは、株を保有している投資家に利益(インカムゲイン)をもたらしてくれるだけでなく、株価の下支えとなる重要ファクターとなります。

(3)自己資本比率も安定水準をキープ

自己資本比率が約40%あり、経営安定の目安と言われている30%を上回っていて、安定した経営ができていることがうかがえます。

○投資対象としての魅力②~2倍を目指す投資~

(4)不動産業では圧倒的なROE

タスキのROEは約27%もあり、中小企業の業種別ROE平均(不動産業)7.4%と比較しても、圧倒的に高い数値であると言えます(中小企業庁「令和4年調査の概況」(令和3年度決算実績)より)。

一般的にROEが10%を超えている場合、経営効率がよく、投資価値のある企業であるとされており、タスキは効率的に利益をあげていて、投資価値が非常にある企業と言え、今後も高成長が期待できると言えます。

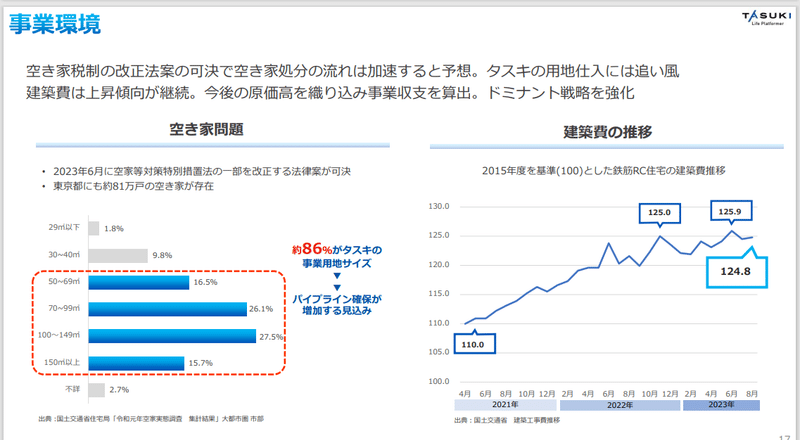

(5)人口増加の都心駅近に特化×富裕層の相続対策×空き家対策=需要は旺盛

タスキは、人口が急速に減少している現在の日本において、いまだに人口が増え続けている都心駅近の事業に特化しており、また、富裕層の相続対策として投資用のマンションを販売しているため、需要は旺盛であると言えます。

さらに、タスキは小規模な事業用地サイズを専門としているため、現在社会問題となっている空き家対策につながる仕入れや、短い事業期間による資産回転など、他のデベロッパーにはない強みがあります。

実際、不動産事業会社では、四半期ごとの売上や利益でばらつきが生じることがよくありますが、タスキは事業期間が短いので、四半期ごとに黒字を計上しており、非常に安定していると言えるのではないでしょうか。

(6)新日本建物との経営統合によりプライム上場間近!?

タスキは2024年4月1日に株式会社新日本建物と経営統合し、タスキホールディングスとして新会社を設立することが決まっています。

この経営統合により、人的資源などの経営効率の最適化や、ノウハウ相互利用による更なる成長力の向上など、多くのメリットが享受できると思われますが、最大の利点はやはり、プライム上場への可能性がかなり高まったことです。

タスキは、これまで2026年度にプライム市場基準クリアを目指すと明言していましたが、今回の経営統合によって上場に必要な主要要件は全て満たされるため、プライム市場上場が夢物語ではなく、現実性を帯びてきました。もちろん、上場時期は2026年度よりも早まってくるでしょう。

現在の日本株式市場は海外投資家が国内投資家よりも多いとされ、プライム市場の銘柄がグロース市場の銘柄より買われやすいため、プライム市場上場は、会社ブランドの向上だけでなく、割安性などの株価価値の見直しがなされることでしょう。

○最後に

投資に絶対はありませんが、タスキへの投資については、損する可能性

が低く、3年後には株価もかなり成長していることが予想されます。個別株での投資を検討されている方は、本記事が検討の一助となれば幸いです。

本銘柄については、決算短信が公表される四半期ごとに分析を改めていきます。タスキについては、すでに第1Qの決算が出ていますので、近日中に記事を載せたいと思います。

「スキ」をいただけるとモチベーションにつながりますので、本記事が気にいっていただけたなら、是非是非よろしくお願いします!

この記事が気に入ったらサポートをしてみませんか?