人生100年時代を想定したお金の話

人生が100年にもなるという超長寿社会が現実のものになろうとしている日本。近年、老後に必要な生活資金などを「公的年金などの社会保障制度を頼るだけでなく、自分自身が努力して準備する必要がありそうだ」といった話がよく聞かれるようになりました。

これに伴い、投資信託や債券などを用いた資産形成に関心を寄せるひとも増えてきているようです。

一方で、多くの人が、老後を含めた人生に必要なお金の準備・管理をどのようにやっていけばいいのか分からない、と不安を感じているとの話も聞かれます。

投資をする前に知っておきたい基本の話から、投資のルールなど知っておくと得する話!

そんなことをテーマにまずは書いてみようと思います!

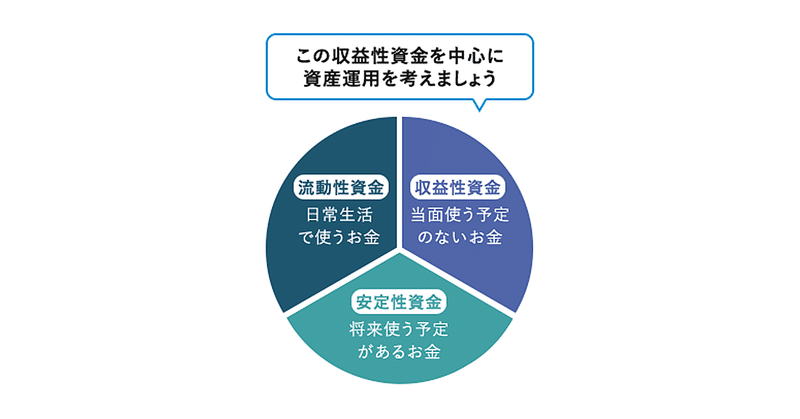

お金の色分け

目的に合った資産形成のために、まずは「お金の色分け」をしてみましょう。入ってくる収入が変わらないとすれば、工夫をしないといけませんね。

それは入ってきたお金(収入)をしっかりと整理するということ!

それが、理想の人生を送るための第一歩になります。

まずは入ってきたお金を色分けしましょう!

①つかうお金(流動性資金):1年以内

日常における生活費や突然の怪我や病気など何かがあったときのために、すぐに使えるようにしておくお金で、換金性が大事です。

一般的には生活費の3ヶ月程度が目安といわれています。

②まもるお金(安定性資金):3〜10年程度

お子さまの入学資金、結婚資金、マイホーム取得の資金(頭金)など、将来使う目的や時期が決まっているお金。

使うことは決まっているので、元本を減らさないように堅実に増やすことが大事です。

③ふやす・のこすお金(収益性資金):15年超~

将来必要になる老後の生活資金やゆとりある生活を送るための資金、家族に残したいと思うなど、当面は使う予定のないお金で、収益性を考慮に入れて金融商品を選ぶことが大事です。

目的に合わせてお金の預け先をしっかりと見極めましょう!

特に長生きに備えた資産形成の重要性は高まりつつあるものの目標のない資産形成はなかなか長続きしません。

そのためまずは「60歳までに老後資金としていくら準備する」といった目標を設定することから始めたいですね。

貯蓄と投資

将来に向けてお金を準備するには、「資産形成」を行っていくことになりますが、資産形成には、「貯蓄」と「投資」の2つの方法があります。

一般的には、「貯蓄」とはお金を蓄えることで、銀行の預金などがこれに当たります。低金利の日本においてはお金をふやす機能は低いですね。

一方、「投資」とは利益を見込んでお金を出すことで、株式や投資信託などの購入がこの「投資」に当たります。

長い期間をかけて少しずつ増やしていくと良いでしょう。

値上がりや利益の分配などを通じて、預貯金よりも利益を得られる可能性が高いという性質がありますが、投資には「リスク」があります。

そのため投資は怖い・・・そう考えている方が多いのではないでしょうか。

投資における「リスク」は、私たちが日常で使うリスク(=危険なこと)とは少し意味が違います。

投資における「リスク」とは、リターンの変動(ブレ)のことを表し、リターンの変動幅が小さいことを「リスクが低い」、変動幅が大きいことを「リスクが高い」と呼びます。

このリスクを上手にコントロールして、コツコツとお金を増やしていく方法があります。

次回はコツコツお金を増やす方法についてお伝えします♪

この記事が気に入ったらサポートをしてみませんか?