法人税修正申告の書き方 考察 減価償却費過大計上(償却期間誤り)【税抜経理】

事例の概要(減価償却費過大)

資産の償却期間を誤っていたため、減価償却費300,000円が過大となっている

当社は、直接法にて減価償却を行っている

減価償却費過大 修正仕訳について

1.当初仕訳(誤った仕訳)

減価償却費 2,300,000 / 固定資産 2,300,000

事例のとおり「直接法」にて固定資産の簿価を算定している。

(「減価償却累計額」勘定を使用せず、資産の帳簿価額を直接減少させる)

2.正当仕訳

減価償却費 2,000,000 / 固定資産 2,000,000

3.修正仕訳

固定資産 300,000 / 減価償却費費(過大計上)300,000

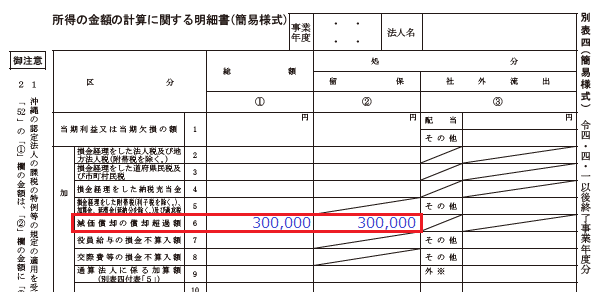

減価償却費過大 法人税別表4の記載方法

減価償却費の償却超過額は、確定申告書の専用欄に記載する。

減価償却費過大 法人税別表5の記載方法

Point

減価償却費は、別表16で計算する(本記事では割愛)。

消費税の修正申告は不要

この記事が気に入ったらサポートをしてみませんか?