資産運用は年金から学べ

GPIFとは

GPIFとは「年金積立金管理運用独立行政法人」の事で、その名の通り国民年金を管理・運用している公的機関であり、「日本最大の機関投資家」だ。

ご年配の方であれば「年金福祉事業団」(通称「年福」)の後続機関と言えばわかるだろうか。

GPIFは国民年金を預かるその公共性から、運用レポートや構築しているポートフォリオ情報の大半が公開されている。

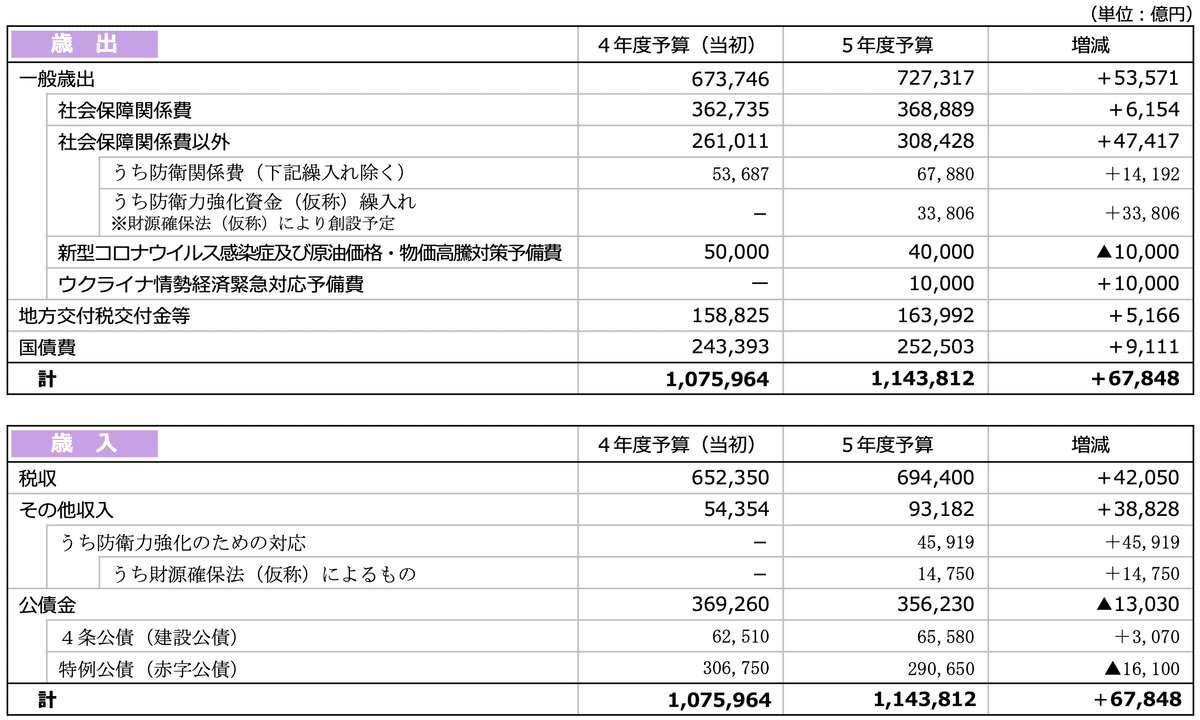

2023年度第1四半期の運用実績を確認すると、運用資産は約219兆円だ。

ちなみに、財務省が公開している令和5年度の日本の最出入予算が約114兆円である。年間の国家予算を凌ぐ、GPIFの運用資産の大きさがご理解いただけよう。

さて、GPIFは我々国民から徴収した国民年金を株式や債権に投資し、預かった資金を運用する事で、将来の年金支払いを行なっている。

「なぜ運用するのか」といったGPIFの存在意義についての説明はGPIF自身に譲るとして、本稿ではGPIFが作成しているポートフォリオから、我々個人が学べる事を考えてみたい。

なぜGPIFから学ぶのか

GPIFは国民年金を預かるというその公共性や運用資産の規模から、資産運用にはさまざまな制約がある。例えば下記のような運用はできない。

特定の銘柄を選択的に投資先から除外する

特定の銘柄に集中投資する

投機的な運用を行う

根拠が曖昧なポートフォリオを組む

例えば、特定の銘柄に200兆円の資金が流れ込めば市場が混乱してしまう。本稿執筆時点で、東証プライム市場上場企業の中で、最も時価総額の大きい銘柄はトヨタ自動車であるが、時価約38兆円である。

つまりGPIFがトヨタ自動車だけに集中投資する事は不可能だし、市場の価格形成を歪める。

では、GPIFはその膨大な年金資産をどのように運用しているのか?

詳細を見る前に、そもそも前提となるGPIFの運用目標を確認する必要がある。これもGPIFの公式サイト(https://www.gpif.go.jp)に公開されているので、内容を確認すると下記の通りだ。

「長期的に年金積立金の実質的な運用利回り(運用利回りから名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保することを目標とし、この運用利回りを確保するよう、基本ポートフォリオを定め、これに基づき管理を行うこと」

上記は原文の通りであるが、ここで重要なキーワードは「実質的な運用利回り1.7%」「最低限のリスクで」の2つだろう。これを長期的な視点で目指すっという事になっている。

日本国民の年金を預かり、その運用を一任される重責を担う日本最大の機関投資家が何を考えて運用計画を立てているのか見ていきたい。

ここからは先に挙げた2つの重要なキーワードに絞って詳細を深掘りしてみよう。

キーワード:「実質的な運用利回り1.7%」を「最低限のリスク」で

まずは結論から申し上げる。

GPIFは「国内債権」、「外国債権」、「国内株式」、「外国株式」の4資産に対して、下記に示すバランスで保有することで、目標を達成できると考えている。

資産構成割合は4資産を全て同じウエイト(25%)で保有する極めてシンプルなものだ。

結論だけを見ると「GPIFは本当にちゃんと考えたのか?」と疑問に思われる向きもあるかもしれないが、この資産分配を採用するに至った経緯については当然、根拠の説明がなされている。(コツコツ納付している国民年金が「根拠なく」投資されていたのでは堪らないだろう?)

では早速、その根拠を確認していこう。

分散の考え方

まず、GPIFは4資産に分散する根拠を下記の図を使って説明している。

「長期的な視点で」かつ「最低限のリスク」で資産を保有しようとする場合は4資産分散が正当である、との主張だ。

「2005年以前はどうなのか?」と聞いてみたい気もするが、確かにここ数十年の間、リーマンショックやコロナショックがあったにも関わらず、「4資産分散」のリターンは第2位〜第4位で安定しているようだ。

また、図中において将来の予測が不可能であることは見逃せない点だ。

上記の図を見て、将来のリターン1位の資産を当てるのは不可能であろう。

適当に答えてたまたま当たるかもしれないが、「金融のプロ(※)」でも「金融の初心者」でも的中した場合は「偶然」で、平等だ。

(※)→ちなみに余談ではあるが、筆者は金融や投資の分野において「プロ」などという人物は存在しないと思っている。インサイダー情報の利用が禁止されている限り、公開市場の参加者は公平な立場であり、素人もプロもない。

4資産分散が「安定している(ように見える)」っという事はわかったが、実質的な期待リターン1.7%は4資産分散でどのように実現するのか?

各資産の期待リターンとリスク

各資産の「過去の」年次リターンを確認する。1970年〜2022年までの実現リターンは下記の通りだ。各資産がターゲットとしている指数も示す。

◆各指数のターゲット

国内株式:TOPIX(東証一部時価総額加重平均収益率)

外国株式:MSCIコクサイ(グロス、円ベース)

国内債権:野村BPI総合

外国債権:FTSE世界国債(除く日本、円ベース)

用語についても簡単に補足する。

・期待リターン

上記の図で示した「実現リターン(過去に起きた事実)」とは異なり、運用に対する「将来の」リターンを指す。

期待リターンは所詮「期待」しているだけなので、実現する保証はない。期待リターン6%なら100万円の投資に対して、1年後に106万円になっている状態を「期待」しているに過ぎず、過信は禁物だ。

・リスク

資産運用の世界で「リスク」と言えば「ブレ幅」を指す。期待リターンの項で説明した例では、106万円を「期待」していて、期待を上回り110万円となった場合、結果としては「喜ばしい」ことだが「期待ハズレ」に違いはない。

「どの程度期待からズレるか」、これが投資のリスクである。

さて、ここで「標準偏差」や「分散」の話まで踏み込むと、さらに話を理解できるのだが、小難しくなるのでここではシンプルに期待リターンとリスクを下記の例で説明する。

例:「期待リターンが5%、リスクが20%」

→投資額100万円に対して1年で105万円になることを期待している。ただし、リスクが20%なので、安全を見て2倍の40%を「実現する危険性の高いリスク」と見る。

期待から40「ブレる」可能性があるので、リスク幅の最小と最大はそれぞれ「105-40=65万円」、「105+40=145万円」である。

すなわち、本例の資産は1年後に105万円を期待しているが、65万円〜145万円の範囲でブレるリスクを抱えているっと理解できる。

※上記の範囲を超えてさらに大きくブレる可能性も、もちろんある。詳細は割愛するが、その可能性は標準偏差±3以上の分散に相当するため、発生確率は5%以下だ。

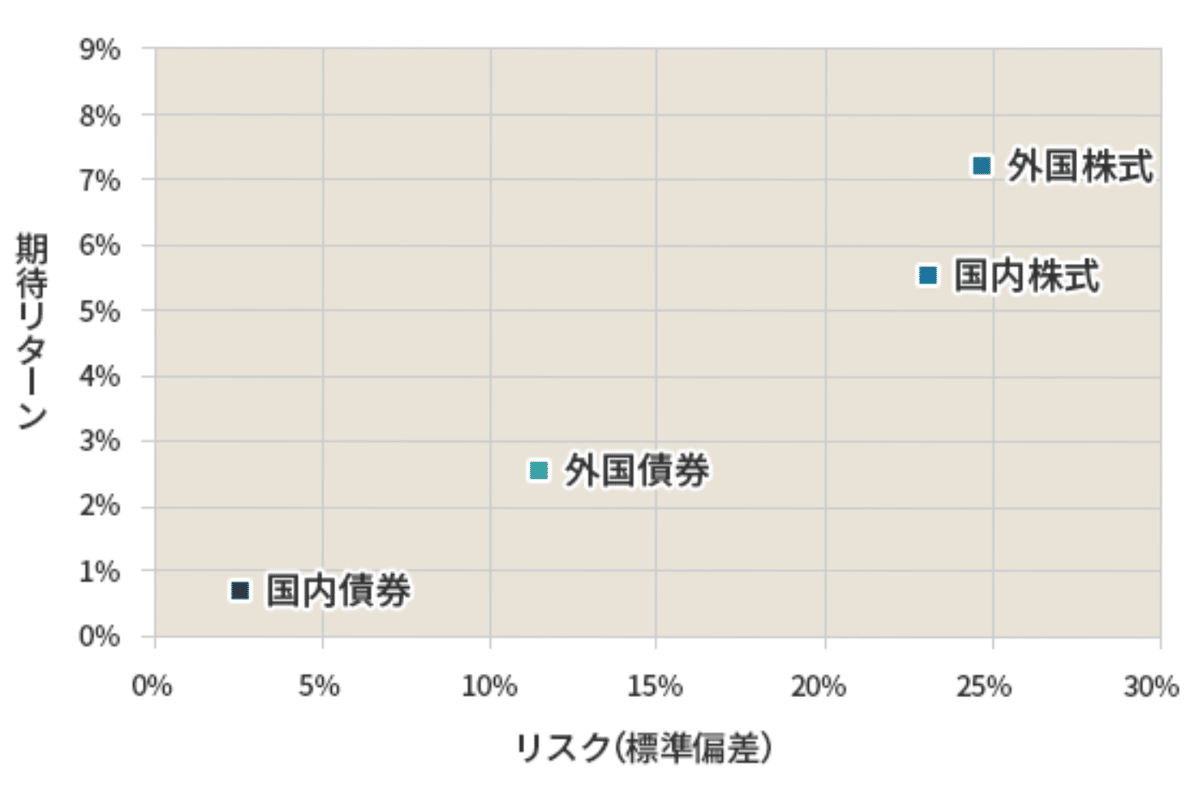

GPIFが試算した期待リターンとリスク

以上を踏まえてGPIFが計算した各資産の期待リターンとリスクを見てみよう。

期待リターンおよびリスクの詳細な値は下記の通り。

国内株式:期待リターン→5.6%、リスク→23.14%

外国株式:期待リターン→7.2%、リスク→24.85%

国内債権:期待リターン→0.7%、リスク→2.56%

外国債権:期待リターン→2.6%、リスク→11.87%

株式の期待リターンは、ゼロ金利時代の昨今においてかなり魅力的だ。

ただし、「実質的な期待リターン」は上記の「期待リターン」から名目金利上昇率を差し引かなければならない。

名目金利上昇率についてもGPIFが示す2.3%を採用する。

国内株式:「実質的な」期待リターン→3.3%、リスク→23.14%

外国株式:「実質的な」期待リターン→4.9%、リスク→24.85%

国内債権:「実質的な」期待リターン→-1.6%、リスク→2.56%

外国債権:「実質的な」期待リターン→0.3%、リスク→11.87%

リスクは名目金利上昇率に関わらず変化しない。期待リターンが低下したが、それでも株式のリターンにはまだ魅力があるように見える。一方、リスクが相対的に大きい。

この4資産の実質的な期待リターンとリスクの特徴から、目標である「1.7%の実質的な期待リターンを最低リスクで期待できるポートフォリオを作る」わけだ。

この計算は上記に加えて各資産の「相関係数」を用いる事で、最適解を導き出すことができる。

相関係数とは各資産の「連動性」を示す数値で、「車会社」と「タイヤ会社」の相関係数は高く(※1)、「アイス会社」と「傘会社」の相関係数は低くなる(※2)。

(※1)→両方に投資しても、リスクが下がらない

(※2)→両方に投資すれば、リスクが下がる

上記を計算した結果、導き出されたポートフォリオが先に示した「4資産を全て同じウエイト(25%)で保有する」というシンプルなものだ。

背景を知ると急に納得感が出たのではないだろうか。

補足

さて、ここで1点補足しておく必要である。

ここまでGPIFは運用根拠を示した上で国民年金を運用しており、結果的にはシンプルなポートフォリオでも裏付けがしっかりしていることを説明してきた。

GPIFの運用は民間の証券会社や銀行が販売するような「大多数の」ファンドや投資信託とは比較にならない程「丁寧」で「慎重」だ。

個人投資家が参考にしていい数少ない機関投資家の1つであろう。

一方で、くどいようだが期待リターンは「期待」しているだけで、実現する保証はない。GPIFが全総力を上げて過去50年、100年の実現リターンのデータを使って期待リターンを計算したとしても、次の1年間を正確に予測することはできない。

さらに文中に「名目金利上昇率2.3%」と示したが、これも未来の数値であり曖昧な値だ。現実はもっと上がるかもしれないし、上がらないかもしれない。

すなわち、どこまで根拠を示しても投資をベースとした資産運用である以上、絶対はないということだ。

4資産分散なら「絶対」安定している、と信じ込むのは賢くない。

1年後にGPIFのポートフォリオが負けている(5資産中5番目だった)ということは、「おそらく」ないだろう。

総括

本稿ではGPIFのポートフォリオを簡単に見てきたが、GPIFは5年周期で運用見直しを行なっている。

本稿で解説した内容は2020年〜2025年の運用計画であり、2025年〜2030年の運用計画は2024年に示されることになっている。

※ちなみに、この「5年周期で運用を見直す」はGPIF側の都合だ。相場はGPIFの都合に合わせて5年周期で都合よく動いているわけではない。

GPIFから2025年以降の運用計画レポートが公開されたら、本稿で紹介した「実質的な運用利回り1.7%」を「最低限のリスク」で獲得できたかどうか、結果がわかるはずだ。その際は改めて記事にまとめることにしよう。

この記事が気に入ったらサポートをしてみませんか?