Amazon決算解説

概要

2022/10/27 Amazon.comが決算発表を行いました。

上図のように、EPSはクリア、売上はミスでした。新興企業のリビアンオートモーティブの評価益を除くと、EPSもミスとなります。ガイダンスは以下のように示されました。

純売上高:$140-$148B (予想:$155.75B)❌

決算

キャッシュフロー(12ヶ月TTM)

上図に示すように、過去12ヶ月キャッシュフローの合計は、Q2より改善しています。詳細は後のスライドで解説します。

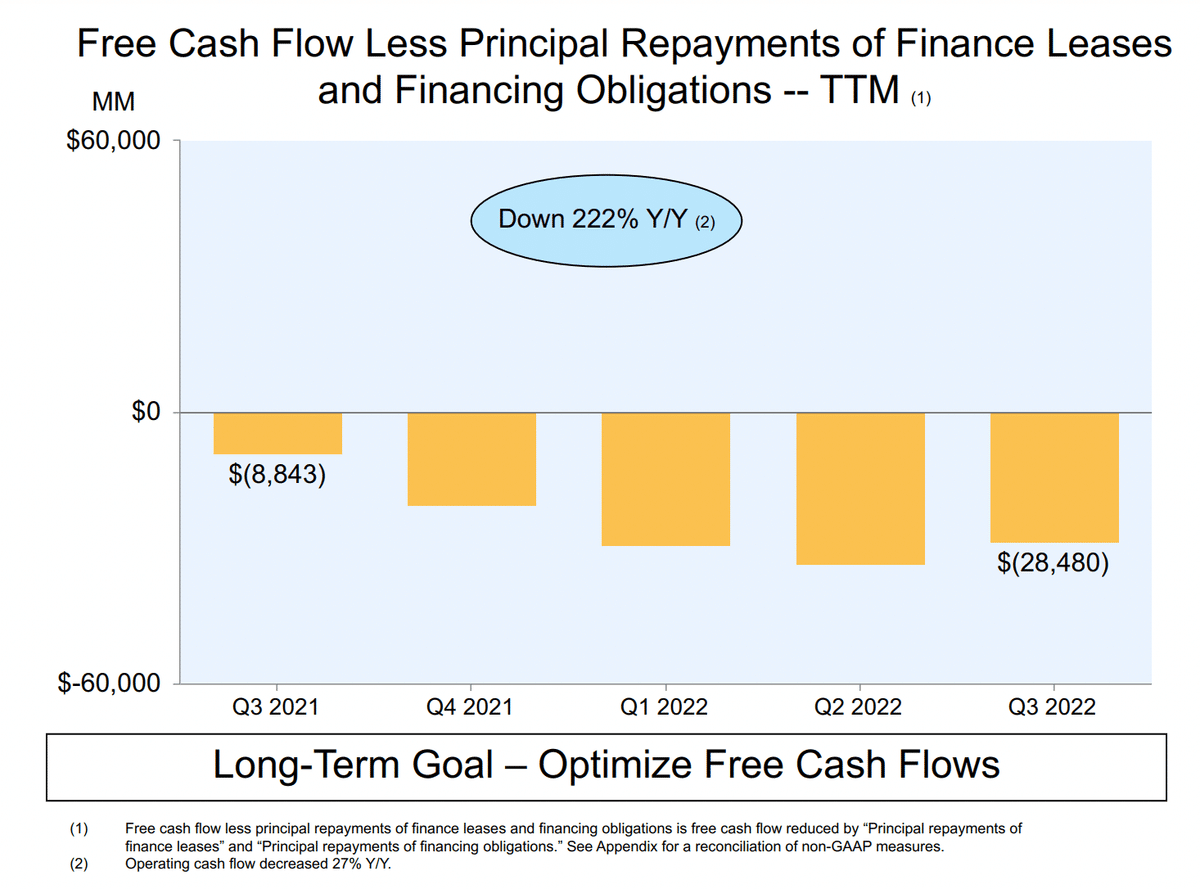

元本返済額を差引いたキャッシュフロー(12ヶ月TTM)

上図に示すように、過去12ヶ月キャッシュフローからファイナンスリース(借金)の返済額を差し引いたものの合計は、Q2より改善しています。詳細は後のスライドで解説します。

機器のリース代を差引いたキャッシュフロー(12ヶ月TTM)

上図に示すように、過去12ヶ月キャッシュフローから機器のリース代や、借金の利息返済額を差し引いたものの合計は、Q2より改善しています。詳細は後のスライドで解説します。

株式シェア

株式シェアは、ほとんどが普通株式となっています。

純売上高

四半期の純売上高は、前年から15%増加し、為替の影響を除いた場合(以降CC)は19%の成長が見られました。Q2の決算では、7%(CC 10%)であったため、売上は回復傾向にあることがわかります。

昨年までのAmazonは年間30%で成長を続けていましたので、15%は非常に物足りない成長となっています。ただし、前四半期、前々四半期の成長率は7%程度であったことを考えると、売上は改善傾向にあるようです。

純売上高(12ヶ月TTM)

過去12ヶ月の純売上高では、10%(CC 12%)の成長でQ2決算の10%(CC 11%)と同等でした。

営業利益

本四半期の営業利益は前年から-48%(CC -55%)の減収となり、Q2よりも減少しました。詳細は後に解説します。

営業利益(12ヶ月TTM)

過去12ヶ月TTMの営業利益は前年から-54%(CC -57%)の減収となり、Q2よりも減少しました。詳細は後に解説します。

純利益

本四半期の純利益は前年から-9%の減収となりましたが、Q1、Q2より継続していたマイナス利益から脱却し、3四半期ぶりにプラス利益に復活しました。詳細は後に解説します。

純利益(12ヶ月TTM)

過去12ヶ月TTMの純利益は前年から-57%の減収となり、Q2よりもわずかに減少しました。詳細は後に解説します。

Eコマース(北米)

上図に示す通り、北米のEコマース事業は世界的な不景気と需要減退が囁かれる中で、純売上高は前年比20%と、Q2の10%と比較してもかなり成長が強くなっています。

営業利益はマイナスでしたが、Q1、Q2からマイナス幅を徐々に小さくしているため、比較的好調であることが伺えます。

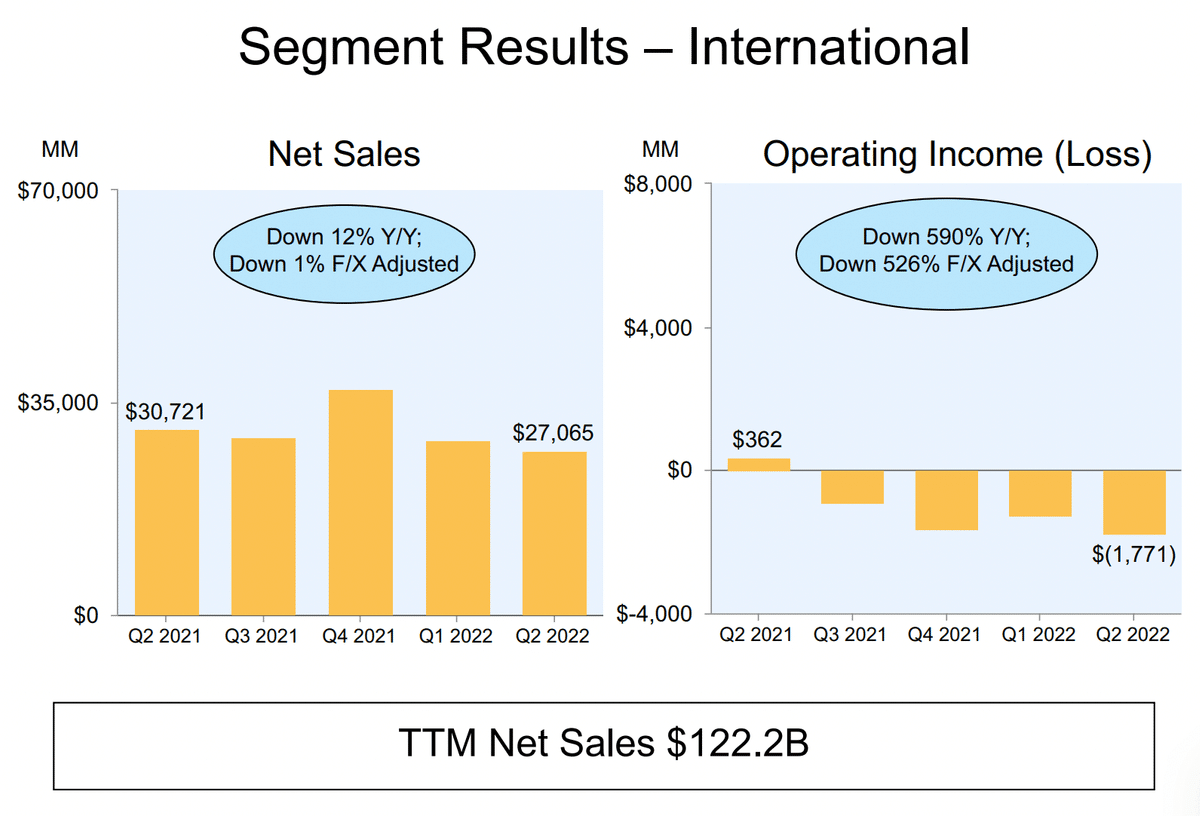

Eコマース(全世界(北米を除く))

上図に示す通り、全世界のEコマース事業は世界的な不景気と需要減退、そして強いドル高の影響を受けています。その結果、純売上高はCCで前年比12%の増収であったのに対して、ドル高の影響で-5%と-17%の逆風を食らっております。これに伴って、営業利益もマイナスとなってしまい、本決算で全体の純利益を大きく押し下げてしまう結果となりました。

Q1、Q2から純利益のマイナス幅は拡大してしまっていますが、売上高はCC12%とQ2のCC-1%と比較してもかなり成長が強くなっているので、Eコマースも成長軌道に回復しつつあることが伺えます。

AWS(Amazon Web Services)

AWSは売上高28%、営業利益が11%(CC 1%)と順調に成長していることが見て取れます。ただし、Q2の成長率が33%であったことを考えると、成長のどうかが見られます。

考察

Eコマースの売上成長加速

今回のAmazonの決算を確認して、Eコマースは北米で好調、全世界ではCCであれば12%の増収であったことを考えると、Eコマースの分野は着実に売上を伸ばす下地が作れていると推察します。その要因として以下に取り組んだそうです。

・米国でフルフィルメント ネットワークの従業員の賃上げに 10 億ドル近く投資すると発表し、平均時給は 19 ドル以上になりました。

・Anytime Pay を拡張して、時給の従業員がその月のいつでも給与の最大 70% に即座にアクセスできるようにします。

・休暇中の顧客への配達を支援するために、米国のオペレーション ネットワーク全体で、季節限定、フルタイム、およびパートタイムの職種で 150,000 人を雇用する計画を発表しました。

フルフィルメントとは、EC、カタログ通販、TVショッピングでの注文受付・問合せ対応、決済、在庫管理、物流(ピッキング・梱包・配送)、アフターフォロー(サポート、返品・交換対応など)までの一連のプロセスのことで、この従業員の賃上げを行うことで、優秀な人材を確保しているようです。

また、好調な米国Eコマース事業では、人員を増員して、より多くの商品を販売できるように対応しているようです。これらの設備投資、賃上げを行うことで、フルフィルメントの経費が増大していることが想像できます。以下に決算書を示します。

上図に示すように、2022年Q3の営業経費である、フルフィルメントの経費は約$2.1B増大していおり、北米のEコマース事業が加速していることが伺えます。以下にセグメントごとの純売上高・営業経費・営業利益を示します。

上図に示すように、北米では営業経費が$79Bと前年比で$15Bほど経費が増加していることがわかります。全世界の営業経費が増加していないことを見るに、全米だけにフルフィルメントの投資を行なって、売り上げが20%成長しているので、投資は順調に成果として出ていることが伺えます。

逆に、ドル高の影響で売り上げが前年比でマイナスになってしまった全世界では、営業経費が増大していません。これは積極的な設備投資は行わず、損失を最小限にしようという意図が伺えます。それでもCC12%も売上は成長しているので、今後、米国と同様にフルフィルメントの設備投資を加速させることで、より成長率はさらに加速する可能性があると考察します。

AWSへの投資強化

AWSは前年比で27%の売上高成長と、強い成長を継続している一方で、Q2が33%成長であったことを考えると、成長が鈍化していることが懸念されます。そこで、Amazonでは、以下のような取り組みを行なっているようです。

・技術スキルを強化し、AWS 内のエンジニアリングの役割に従業員を配置するための Amazon Intelligence Initiative の提供など、最前線の従業員向けのキャリアアップおよび開発プログラムを拡大しました。

・ハンズフリーの Alexa コントロールを備えた Omni QLED シリーズ スマート TV や、ストリーミングしていないときに TV を常にスマートなデバイスに変える新しいアンビエント機能など、さまざまな新しい Fire TV デバイスとエンターテイメント体験を導入しました。アプリの起動速度を向上させる高速プロセッサ、業界初の HDMI 入力ポート、スムーズな 4K ストリーミングのための Wi-Fi 6E サポートを備えたまったく新しい Fire TV Cube ストリーミング メディア プレーヤー。

・次世代の Echo Dot と Echo Auto を導入し、Echo Studio へのアップグレードも行いました。まったく新しい Echo Dot と Echo Dot with Clock は、再設計されたオーディオ アーキテクチャを特徴とし、Echo Dot Kids はフクロウとドラゴンのデザインになりました。次世代の Echo Auto は、音楽、エアコン、ロード ノイズの要求を聞くように設計されており、新しい Echo Studio は、低音の拡張と特注の空間オーディオ処理技術を備えています。

3 つの新しい Kindle デバイスを発売しました。Kindle Scribe は、顧客が両方の読書を可能にする最初の Kindle です。と紙に書くのと同じように自然に書くことができます。次世代の Kindle、Amazon の最軽量で最もコンパクトな Kindle。そして次世代のKindle Kids。

・新しいセキュリティ デバイスと機能を備えたリング ラインアップを拡大します。リング インターコムは、マンションにお住まいのお客様が自分の電話を使用して通話し、来訪者にブザーを鳴らすことができます。Spotlight Cam Pro と Spotlight Cam Plus は、レーダー センサーを使用して動きを検出し、より正確なアラートを送信します。Ring Alarm Panic Button により、顧客は緊急時にボタンを押すだけで助けを得ることができます。また、Ring Virtual Security Guard と企業向けの Amazon Astro ロボットの新しい統合により、拡張されたセキュリティ オプションが提供されます。

・Blink デバイスで初めて人物検出機能を備えた Blink 有線フラッドライト カメラと、人気の Blink Mini の機能を追加の視点機能で拡張する Blink Mini Pan Tilt アクセサリを発表しました。

・ブランドと販売パートナーが Alexa を通じて一般的な顧客の質問に答え、購入の決定をより適切に通知できるようにする、顧客が Alexa に尋ねるという新しい Alexa 機能を開始しました。

・主要な小売業者やスタジアムと引き続き協力して、チェックアウト不要のショッピングのための Just Walk Out テクノロジーと手のひら認識と支払いのための Amazon One をそれらの場所に装備しました。これらのテクノロジーの 1 つまたは両方は、現在、テキサス A&M のカイル フィールド、シアトルのルーメン フィールド、ロサンゼルスのクリプト コム アリーナ、ダラス フォートワース国際空港のハドソン ノンストップで利用できます。Amazon はまた、カリフォルニア州の 65 を超える店舗で利用できるようになったテクノロジを使用して、Whole Foods Market の店舗で Amazon One を展開し続けました。

・新しい AWS EC2 機械学習トレーニング インスタンス (Trn1) の一般提供を発表しました。これにより、より正確な機械学習モデルの構築とトレーニング時間の短縮が可能になります。AWS が設計した Trainium チップは、クラウドでの高パフォーマンスの機械学習トレーニング専用に構築されています。Trainium を利用した Trn1 インスタンスを使用すると、AWS のお客様は、同等の GPU ベースのインスタンスよりも深層学習のトレーニング コストを最大 50% 節約できます。

・AWS IoT FleetWise の一般提供を発表しました。これにより、車両データをほぼリアルタイムで収集、変換、およびクラウドに転送することが容易になります。自動車メーカー、サプライヤー、フリート オペレーター、およびテクノロジー ソリューション ベンダーは、データを使用して車両の状態を分析し、潜在的なリコールや安全性の問題をより迅速に特定し、車載インフォテインメント システムをよりスマートにし、自動運転や高度な運転支援などの高度なテクノロジーを改善できます。分析と機械学習を備えたシステム。

ハーバード大学との新たな提携と投資を発表し、プライバシーとセキュリティの脅威に対抗するためのアプリケーションを探求する、量子ネットワークの基礎研究とイノベーションを推進します。AWS はまた、次世代の量子科学者とエンジニアを訓練するために、ハーバード量子イニシアチブで AWS Generation Q Fund を発表しました。

上記のように挙げればキリがありませんが、AWSの技術者育成プロジェクトの拡大に始まり、AI、IoT、アレクサ、Kindle、ロボットと多岐に渡り開発を行なっていることがわかります。このように、AWSの成長と新事業の開発に多くの資金を投じているため、成長率が改善することを期待させます。

上図からも営業経費の技術と内容項目の出費が、$5Bほど大きく増えていることがわかります。詳細は以下の通りです。

技術項目で増資した$5Bのうち、$4BをAWSの開発に投じていることがわかります。Amazonは本気でAWSの成長を加速させようとしている姿勢が見て取れます。直近の決算はふるいませんでしたが、この投資がQ4の決算以降で業績に反映されるのか注目です。

新興企業投資

Amazonは新興EV企業のリビアンに投資をしており、評価益を決算ごとに掲載しています。今回は$1.1Bの黒字であったため、EPSのビートに貢献していました。

2022 年第 3 四半期の純利益には、Rivian Automotive, Inc. への普通株式投資による営業外収益に含まれる 11 億ドルの税引前評価益が含まれています。

終わりに

Amazon.comの決算について、を私なりに感じたことをnoteにまとめました。ここまでの情報が少しでも皆様のお役に立てば幸いです。

最後に、この記事が良かったと思っていただければ、リツイートなどで拡散いただけるとありがたいです。

最後までお付き合いいただき、ありがとうございました!

私の投資判断について

おまけとして、Amazon.comの投資判断についてです。Eコマース事業は売上ベースで20%の成長とQ2の10%を大きく上回り、再び成長軌道に乗せてきたように見えます。特に北米では、フルフィルメントの投資がうまくいっているようです。その他の世界では為替の影響で利益が出しにくい状況から投資を控えているようなので、今後の成長が期待できます。

AWSにも今まで以上に投資を加速させており、減速してきたの成長に歯止めをかけようとしています。

その他、AI、IoTなどのソリューションも発表していますし、アレクサやロボットの開発にも資金を多く投じて、利益を残すよりも成長に舵をとっていること伺えます。

投資判断としては、今後の成長は確信的なものあると思っていますが、利益成長が滞っていること、景気の落ち込みによる購買意欲の減退など懸念事項は多いため、私であれば持っている株はホールド、新規の買い付けは行わないと思います。

この記事が気に入ったらサポートをしてみませんか?