【米国経済】フィラデルフィア連銀製造業景気指数解説

概要

2022/10/20に本指標が発表されました。詳細を確認していきましょう。

上図に示す通り、予想-5.0に対して、結果は-8.7と予想を下回りました。これは0未満であるため、経済の先行き見通しが悲観的であることを意味し、インフレが問題になっている現状況では、株価にプラスとなります。次に、詳細を見ていきましょう。

詳細

本詳細は、フィラデルフィア連銀のホームページに記載されいる資料を日本語訳したものをベースに解説いたします。

総評

10 月の製造業ビジネス見通し調査に回答した企業によると、この地域の製造業活動は今月も全体的に減少し続けています。

一般的な活動と新規注文に関する調査の指標は依然としてマイナス

出荷指数は低いがほとんど変化なし。

企業は引き続き雇用の増加を報告。

物価指数は全体的な上昇を示している。

将来の一般活動指数は、調査対象企業が今後 6 か月にわたって減少すると予想。

つまり、インフレは以前根強いが、新規受注は将来の活動自体は縮小に転じており景況感は悪化していることが予想されているようです。ただし、引き続き雇用は増加しているようなので、足ものと景気は強いということが確認できます。

一般活動指数

企業活動の拡張指数は 1 ポイント上昇しましたが、今月の景況指数は依然として-8.7と低い値になり(図 1 を参照)、過去 5 か月で 4 回目のマイナス指数となりました。

今月は、約24%の企業が全般的な活動縮小、15% が活動拡張、55%は変化がないと報告しています。

上図のように、活動指数はマイナスを示しており、景況感は悪化していることがわかります。企業は現状の経営と、先行きにネガティブであるということです。

新規受注

新規受注指数は 2 ポイント上昇して-15.9 となりましたが、10月の出荷指数は8.6で本質的に変化がなく、2020 年 5 月以来の最低値となりました。

新規受注は数ポイントの改善が見られていますが、先月から減少が継続しているということで、不景気の様相を呈していいます。

雇用

企業は引き続き雇用の増加を報告している。今月の雇用指数(増加から減少を引いた値)は 12.0 から 28.5 に上昇し、先月からの低下を相殺する以上のものでした。

企業の 29% 強が雇用の増加 (先月の 15% から増加) を報告し、1% が雇用の減少 (3% から減少) を報告しました。63% が安定した雇用水準を報告しました (83% から低下)。

新規受注が減少している中で、雇用者数が増加していることには違和感を感じます。業種によって雇用環境にばらつきがあるようです。

一週間あたりの平均労働指数

平均労働週指数はプラス圏に戻り、14ポイント上昇して10.4となった。

作業時間は伸びているようです、新規受注は減少していますが、現在は仕事があるようです。

物価指数

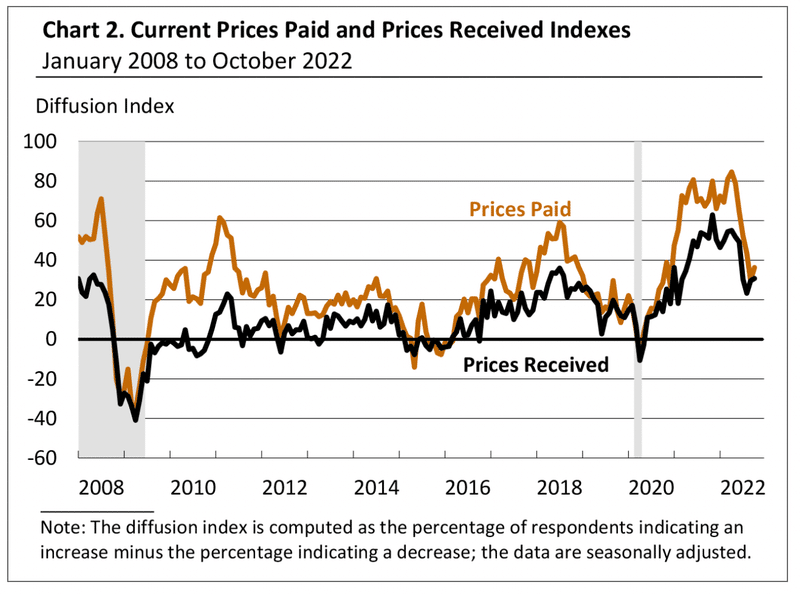

支払い価格と受け取り価格の指標は、夏を通して着実に低下した後、今月はわずかに上昇しました。

今年の 4 月から 9 月にかけて 55 ポイント下落した価格支払指数は、7 ポイント上昇して 36.3 になりました (図 2 を参照)。価格の上昇を報告した企業の割合 (46%) は、減少を報告した割合 (10%) を上回った。企業の 43% は変化がないと報告しています。

現在の価格受け取り指数は 1 ポイント上昇して 30.8 になりました。企業の 41% 近くが今月、自社製品の価格が上昇したと報告し、10% が下落したと報告し、44% は変化がないと報告しました。

支払い価格と受け取り価格が上昇したと回答した割合の推移は、直近の下落からわずかに上昇していますが、先月と同程度となっております。依然として、インフレによる価格上昇が継続していますが、割合はパンデミック前の水準である20に近づきつつあります。

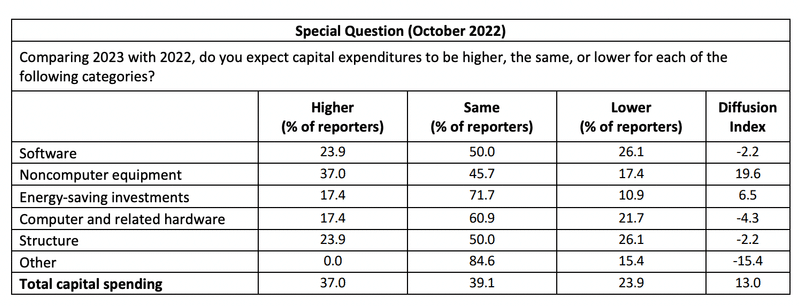

資本支出

今月の「Special Question(Octorber 2022)」では、来年の設備投資のさまざまなカテゴリの計画について製造業者に尋ねました。総支出を減らすよりも総設備投資を増やすと予想している企業の割合が高くなっていますが (37% 対 24%)、支出を減らすと予想している企業の割合は、6 つのカテゴリのうち 4 つでした。(ソフトウェア、構造、コンピュータおよび関連ハードウェア、およびその他)。

上表に示された通り、製造業全体では設備投資を増加させるという割合が、設備投資を減少させると回答した割合を13%上回り、景気後退の様相とは裏腹に、設備を強化する割合の方が多いという結果となりました。

しかし、設備を減少させるといった業界は4/6と多数派であったため、ソフトウェア、コンピュータハードウェア、ストラクチャの部門では景気後退が顕著であり、逆に、省エネ部門、非コンピュータ部門のでは需要が旺盛であることが伺える。

つまり、IT、PC、半導体業界には不景気の波がきているが、EV、ソーラー、コンピュータ以外の製造業(金属、化学、食品など)はまだまだ景気が強いことが読み取れる。

今後6か月間

将来の一般的な活動の拡散指数は、-3.9 から -14.9 に低下し、5 回連続でマイナスになりました (図 1 を参照)。今後 6 か月間で活動が減少すると予想している企業の割合 (37%) は、増加すると予想している割合 (22%) を上回りました。企業の約 3 分の 1 は、変更はないと予想しています。

将来の新規受注指数は 23 ポイント下落して -16.7 となり、過去 5 か月で 4 回目のマイナスとなりました。将来の出荷指数は 16 ポイント下落しましたが、4.7 でプラスを維持しました。企業は引き続き、今後6か月間の全体的な雇用の増加を予想していますが、将来の雇用指数は10ポイント低下して12.2になりました。将来の設備投資指数は 4.4 で基本的に変化がありませんでした。

考察

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?