【Q4注目決算】割安株を拾え!(2023/1/2w)

今週から、Q4の決算が本格的に始まります。まずは、半導体大手のTSMC

、大手銀行の決算からです。

特に注目なのが、TSMC、バンク・オブ・アメリカ、JPモルガン、シティバンク、ウェルズファーゴ、デルタ航空、ユナイテッドヘルスでしょう。

台湾セミコンダクタ(TSM)

企業説明

台湾セミコンダクタは、主に、集積回路およびその他の半導体デバイスの製造・販売・パッケージングテスト、マスクの製造、およびコンピュータ支援設計サービスの提供を行う。製品は、パーソナルコンピュータ(PC)および周辺製品、情報アプリケーション、有線および無線通信システム、産業機器、デジタルビデオディスクプレーヤーなどの家電製品、デジタルテレビ (TVs)、ゲーム機、デジタルカメラに適用される。また、5ナノメートルプロセス技術、マスク技術、相補型金属酸化膜半導体(CMOS)イメージセンサー技術、三次元集積回路(3D IC)およびシステムオン集積チップ(TSMC-SoIC)技術などの開発にも行う。米国、アジア、ヨーロッパに製品を販売する。

業績概要

業績予想

過去5年チャート

所感

セクターは半導体、景気性質はシクリカル銘柄の性質があるため、好景気では業績が伸びやすい性質を持っています。そのため、2020-2022年は飛躍の年となり、大きく業績を伸ばしました。昨今の状況では、米中半導体規制や、景気後退、為替による業績の衰退が懸念されているため、好業績であるにも関わらず、株価は低迷しています。

配当は、増配銘柄ではなく、景気に応じて変動するため、現在は1.79%の利回りであるが、変動する可能性は高いです。ただし、利益に占める配当金の割合(配当性向)は23.87%とまだまだ余裕があります。これら配当性向はディフェンシブ銘柄では60-80%という数字になるので、十分に設備投資に回せる資金があることが見て取れます。

バリュエーションは、バブルピーク時のPER40から、直近は13.28とおおよその過去平均であるPER18を割り込んでいることからも、割安になっていることがわかります。今後の業績も引き続き伸びていくことが予想されるため、長期で見て、いい買い物になると思います。

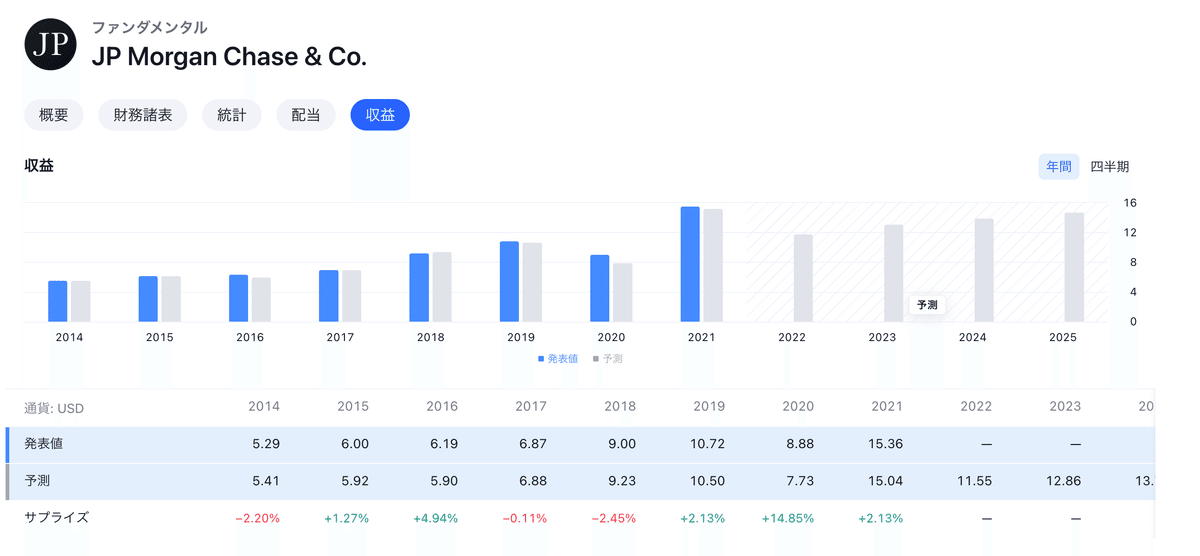

銀行銘柄

業績概要

業績予想

過去5年チャート

【JPモルガン】

【ウェルズファーゴ】

【シティグループ】

所感

セクターは金融、主な事業内容は主に銀行業務、融資、投資銀行業務を行います。高金利下では、預かった預金を短期債券で運用することで好業績を残しやすい反面、株価が軟調なことが多いため、投資銀行業務が低調になるという特徴があります。前回の決算では、人件費などの費用が増えたのに加え、景気の先行き不透明感を受けて融資の焦げ付きに備える貸倒引当金を積み増したことにより、銀行株は軒並み減収を余儀なくされました。今回の決算でも、昨年比減収のコンセンサスが多く控えめです。

配当は、JPM, Cは増配銘柄であり、着々と配当が増加しています。WFCもコロナショック時は一時的に減配に転じましたが、そこをボトムに増配を再び開始しています。利回りは、JPM:2.9%, WFC:2.8%, C:4.3%と高配当ですが、JPM, WFCの配当金が3%を切っているので、高配当株としての魅力には欠ける印象です。バリュエーションもPER12と過去平均とあまり変わらないので買い場ではなさそうです。Cは4.3%と高配当で、バリュエーションも今年は減収が予想されているためPER6.48と低いです。ファンダメンタルズが他の2銘柄と比較して見劣りするので、配当も高めといったところでしょう。

総評として、銀行銘柄はファンダメンタルズの強い銘柄は配当金が3%を上回っていることと、不景気を目前に貸し倒れ引当金を積み増しているので、業績が振るわない可能性が高いです。今は、銀行株の買いの好機ではなさそうです。

デルタ航空

企業説明

デルタ・エア・ラインズ(Delta Air Lines Inc)は、米国内および世界各地で旅客や貨物の定期航空輸送を行う。【事業内容】2つの事業セグメントを通じて事業を展開する。アムステルダム、ロンドン-ヒースロー、メキシコシティ、パリ シャルル・ド・ゴール、ソウル-仁川にハブ空港を有し、市場で存在感を示す。航空セグメントは、米国および世界各地に旅客と貨物の定期航空輸送を提供する単一事業体として運営されており、ロイヤリティ・プログラムおよびその他の航空関連付帯サービスを含む。精製・供給セグメントは、自社で生産したジェット燃料及び第三者との契約により入手したジェット燃料を航空会社に供給することにより、航空会社の便益のために運営する。精錬所では、ジェット燃料のほか、ジェット燃料以外の製品も生産する。また、貨物事業や整備・修理・分解(MRO)事業など、補完的な事業も行う。

業績概要

業績予想

過去5年チャート

所感

セクターは工業で、景気性質はシクリカル銘柄の性質があるため、好景気では業績が伸びやすい性質を持っています。しかし、コロナショックによって旅行客が激減したことで、底値からほとんど回復することなくここまで来ています。今後は不景気が予想されることも相まって、足元の景気は良いものの、航空株需要はあまり旺盛ではありません。

配当は、コロナパンデミック前まではありましたが、それ以降は無配となっていていまだに、配当金は出ていません。これが、株価低迷の2つ目の理由だと思います。

バリュエーションは、パンデミック前はPER10-12を推移していましたが、現在は300を超えています。この理由は、Q1の収益がマイナスであったことから、年間ベースでの収益が目減りしていることにあります。直近2QのEPSは$1.5前後で、株価は$35周辺ですので、現在の景気を前提とした場合、PER6前後のポテンシャルがあると思いますので、株価は割安です。すぐに上昇する銘柄ではないかもしれませんが、1-2年後に好景気が来ると仮定すれば利幅は十分に望めると思います。

ユナイテッドヘルス

企業説明

ユナイテッドヘルス・グループ(UnitedHealth Group Inc)は、多様なヘルスケア企業である。【事業内容】UnitedHealthcare、OptumHealth、OptumInsight、OptumRxの4つのセグメントで事業を展開する。UnitedHealthcareの下で運営されている医療給付とOptumの下で運営されている医療サービスの2つのビジネスプラットフォームを通じて事業を行う。UnitedHealthcareは、UnitedHealthcare Employer&Individual、UnitedHealthcare Medicare&Retirement、UnitedHealthcare Community&State、およびUnitedHealthcare Globalビジネスを含むヘルスケアを提供する。Optumは、OptumHealth、OptumInsight、OptumRxの各事業を通じて、支払者、ケアプロバイダー、雇用主、政府、ライフサイエンス企業、消費者などのヘルスケア市場にサービスを提供する。OptumHealthは、ケアの提供、ケアの管理、ウェルネスと消費者の関与、および健康金融サービスに重点を置く。OptumInsightは、データ、分析、調査、コンサルティング、テクノロジー、およびマネージドサービスソリューションを提供する。OptumRxは、一連の薬局ケアサービスを提供する。

業績概要

業績予想

過去5年チャート

所感

セクターはヘルスケアで、景気性質は不況下でも安定した業績が見込めるため、景気に関係なく安定した業績を出せる性質を持っています。そのため、コロナバブルの恩恵をあまり受けることができず、グロース株に遅れをとっていたように見えますが、業績に連動し、株価を着実に伸ばしてきたことがわかります。今後も大きな暴落以外で株価が崩れることはほとんどなく、過去平均のPER22前後を行き来すると思います。

配当は、ヘルスケア銘柄としては控えめの1.35%となっており、交配等銘柄ではありません。業績予想を確認しても、年間10-20%ほどの利益成長が見込まれているため、底堅く上昇してくれることが期待できます。

バリュエーションは、パンデミック前はPER22前後を推移していましたが、現在は24とやや高くなっています。これは、グロース株の下落を受けて一時的に退避した資金が、本銘柄に集まっている可能性が高く、利下げ局面では、バリュエーションはPER22程度まで下落することが予想されます。ただし、企業の成長力が年間10-20%あることが予想されていることを踏まえれば、今後も20-30%の下落の可能性は低いです。

本銘柄は、やや割高なので、短期的には上値が重い展開になるかもしれませんが、底堅く安定して企業成長に即した株価推移が期待できるため、暴落を待っても、決算を見てから買っても良いと思います。

* 言及した企業はあくまでも参考のために掲載したものであり、個別企業の推奨を目的とするものではありません。

以上です。参考になれば嬉しいです。

この記事が気に入ったらサポートをしてみませんか?