お金のしくみ~資産運用について~

経済情勢により、仕事がなくなりお金が入ってこないよという方が少なからずいると思います。老後の年金も心配だと思います。

今日は初心者に向けたお金の知識を紹介しますので参考にしてみてください。

貯金しても増えません

貯金して貯めていこうと思っている人が多い日本ではございますが、銀行に預けても毎年の金利は超低金利で1996年以降平均0.028%ととても低いです。

消費税は上がるばかりで、国は年金についても運用難で財源の確保が難しいです。

国は確定拠出年金401kを導入しました。

''え?なにそれ?全然わからないんだけど。''

という方が多いと思いますので今回はざっくりと初心者向けに運用の種類と利回り、リスクなどについてそれぞれ話します。

リスクとリターンの関係

運用はリスクをとった分リターンが大きいです。

金融商品別に分けて大きい順から

①商品先物取引(金などの取引価格で儲ける)

②FX/外国為替取引(為替の動きで儲ける)

③株式(配当や値動きで儲ける)

④投資信託(証券でプロに任せる)

⑤外貨預金(外貨で預金するで金利差で儲ける)

⑥変額保険(貯蓄型の保険、年金)

⑦国債等債権(国や企業の債権の利息で儲ける)

⑧個人年金貯蓄型保険(保険料で儲ける)

⑨預金貯金

上からリスクとリターンが大きい順です。

①から③までは知識や勉強量次第で億稼げる事も可能な運用ですが、失敗した時のリスクが大きすぎる為

初心者は④から⑦の運用を検討してみるべきです。

⑧と⑨はとてもローリスクローリターンですのでやっても1年に増やせる額は100円未満であることが多いです。

運用をすればこんなにも変わる

もし銀行預金をしていたら100万円預けても10年後は100円しか増えません。

年利5%の運用に100万預けたら10年後には50万円増えています。

リスクの計算

例えば50万円を100万円にしたいと思った時

年率30%であれば3年ちょっとで叶います。

しかし年率が高ければそれほど資金を失うリスクを伴うので、安全に運用するのならば

理想的な利率は15%以下が最適です。

年率15%であれば100万円は5年で200万円になります。

個人で目標額と期間を設定して行いましょう!

もちろん生活資金を使ってはいけません。

今の時代では1万円から運用が可能です。

リスクとリターンはウサギとカメのようなものです。

ウサギのように早く早く稼ごうと思うほど途中でこけて財産を失うことが多いです。

特に今回のコロナショックでは多くの投資家にダメージを与えました。

カメのようにゆっくりゆっくりと増やしていこうと思うならば期間は遅いもののほぼ確実に財産を失わずに運用ができます。

3〜5年の中期が個人的にはふさわしい期間だと思います。

自分の収入から運用資金に使う余裕資金

運用は使わないお金を増やしていくことです。

自分の生活費まで投げ打って返済不能になることは避けてください。今回は計算法も話します。

1.毎月の必要経費(住宅・光熱費・食費)

2.節約ができる経費(洋服・レジャー・交際)

3.緊急経費(不測の事態用のお金)

これらを足して毎月のお給料から引いた額が

運用に回せる額です!

節約すればいい経費はやり方によっては大幅に削減することができます。

この点ではファイナンシャルプランナーに相談してみる事もいいと思います。

余裕のお金がない方の運用方法

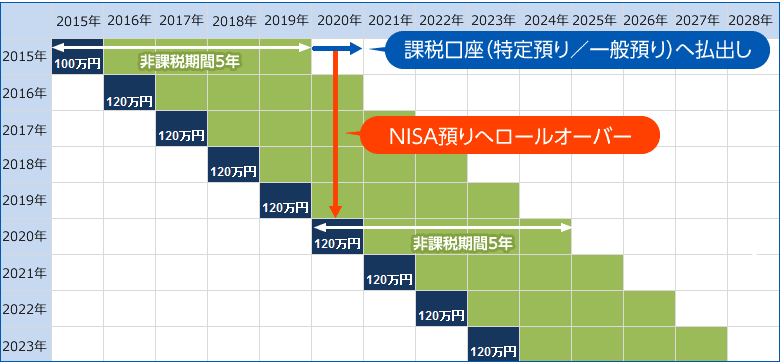

NISA

結論から述べると個人的にNISA(ニーサ)

での運用がお勧めです。

ニーサとは2014年から始まった投資してから5年間非課税となる制度です。

投資も金融商品として

課税対象ですのでかなりメリットがあります。

株や投資信託をプロに任せてお金を運用するニーサですが毎年120万円まで非課税です!

一般口座の信託は毎年20.315%課税されてしまうのでかなり変わってきます。

開設は金融機関からでもできるので検討してみてはどうでしょうか?

401k(企業型or個人型)

401kは年金財源確保困難のため国が導入したシステムです。

一定の金額を拠出する事で将来の年金を作る事を目的にした制度です。

5%の利回りを目指し、年金目標額が4000万だとすると毎年拠出年額66万円だとして1年複利で運用するため、30年間で総額1980万円の拠出をして得られる額は4485万円となります。

投資は景気とつながっている

運用を考えた時に景気はとても重要です。

なぜなら好景気のとき企業は収益があがり、労働賃金も上がり、消費も上がるからです。

そしてインフレ(物価上昇)を起こしているので

市場にはお金が溢れています。

ここで日本銀行の役割をおさらいしておきましょう。

《好景気》

日本銀行は好景気のとき金融引き締めで市場に回るお金を減らします。

銀行はそれによって貸出金利を上げますのでそれによっても通貨量が減ります。

企業・家計はそれに追随してあまりお金を借りなくなり景気が過熱しすぎる事を抑えます。

《不景気》

日本銀行は不景気の時金融緩和で市場に回るお金を増やします。

銀行はそれによって貸出金利を下げますのでそれによっても通貨量が増えます。

企業・家計はそれに追随してお金を借りるようになり景気を刺激して経済を回します。

皆さん、覚えましたか?

アメリカと違い日本には資産運用の授業が子供から義務教育として導入されていないため、

資産運用に大きな抵抗を持っています。

しかし何もしなければ何も増えないという点で貯金のみでしたら夢は遠ざかってしまうかもしれません。

リスクと安全性を考えた上で自分に合った投資をするべきであると考えます。

次回の資産運用に関する記事では資金別投資法など詳しい部分について解説するので

是非見て参考にしてみてください!

少しでもいいと思ったらフォローとスキお願い致します。私の励みにもなりますし、皆様のためになる記事をこれからも綴っていこうと思っています!

サポートのご協力お願いいたします。 いただいたサポートはクリエイター費用に使用させていただきます。