収益認識 百貨店等の商品券に関して

前回、商品券を発行している会社についてみていくと書きました。

(タイトルは、すでにSuicaの話ではなくなっているので、変えました)

Jフロントリテイリングが前回の書籍で例として出てきたので、同業種である百貨店関係を見てみます。「商品券」を取り扱う業種としてはよく出てくる例と言えるでしょう

今回は三越伊勢丹を取り上げてみようと思います。

三越伊勢丹

三越伊勢丹HDとして上場しています。三越や伊勢丹は国内主要都市に店舗があるので知っている人も多いでしょう。

百貨店には、全国の百貨店で使える全国共通の商品券というのがあるようですが、伊勢丹、三越それぞれ独自の商品券もあるようです

そして、それぞれの商品券には有効期限の定めがありません(理論上、永遠に使うことができる)

収益認識の処理

同社は、3月決算で、2022年3月期から収益認識基準を適用しています。

有価証券報告書の注記から、会計方針に関する事項の箇所です

収益計上方法について記載があります。

そして、「会計方針の変更」の項目で、従来との比較も記載があります。

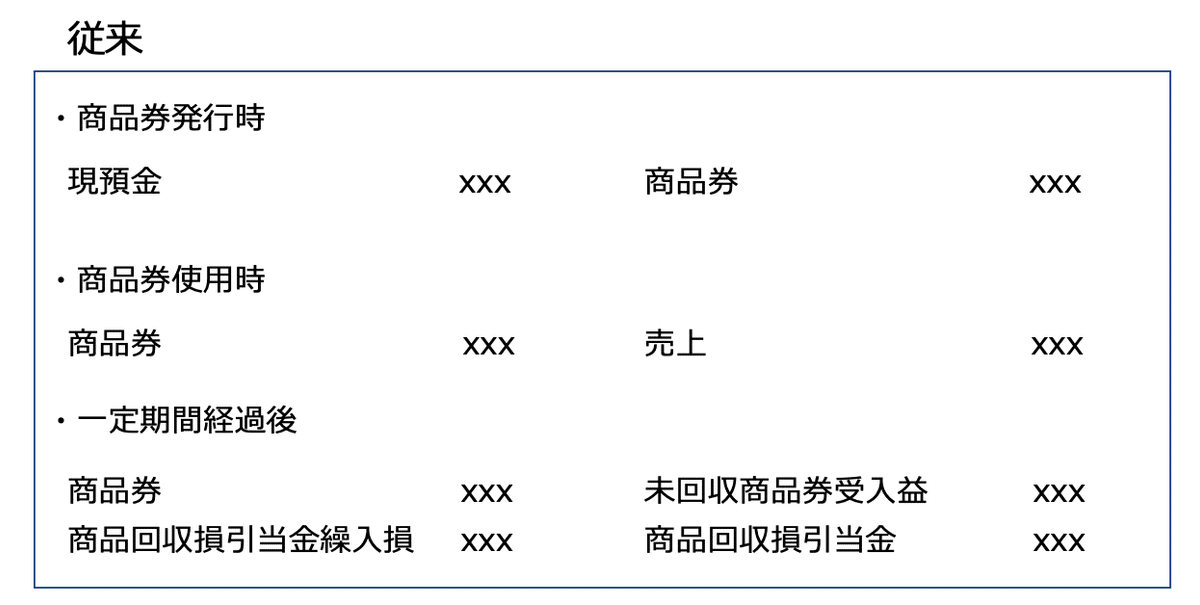

従来:一定期間経過後に収益に計上。商品券回収損引当金も合わせて計上

変更後:顧客が権利を行使する可能性が極めて低くなった時に収益計上

未使用部分については、顧客が権利行使をしないすることを見込んでいないため、権利行使可能性が極めて低くなった時点で収益計上しているということでしょう。ちなみに従来は、営業外収益に計上していたところ、変更後は売上として計上する形です。

上表は、初回の記事でも触れたJICPAの『Q&A 収益認識の基本論点 論点 10| 顧客により行使されない権利 (非行使部分)(商品券等)』を参考にしています。

前述したように、伊勢丹、三越の商品券には有効期限の定めはないので、過去の実績データなどから、ある時点以降は顧客が商品券を使わなくなる時点があるのでしょう。

従来の「一定期間」と、変更後の「権利行使可能性が極めて低くなった時」のタイミングが同じであれば、従来からそれほど変わっていないことになります。ただ、記載からはその期間が同じなのか、変わったのかはわかりません。

できれば、権利行使が極めて低くなった時のでデータまで開示してもらえるとありがたいのですが、なかなかそこまでは難しいというところでしょうか。

感覚的には、10年はかなり長いという気もして、4-5年程度使わなかったなら、そのまま放っておかれる可能性が結構高いのかな、とか個人的には感じますが、実際どうなんでしょうね

営業外損益

ところで、上に出てきた会計方針の変更の記載箇所で、従来の一定期間経過後の収益計上に関してこのように書かれています

なお、当該収益は、従来の営業外収益に計上する方法から売上高に計上する方法に変更しています。

商品券を発行したけど、使わなかった分は、対価を渡していないので、通常の売上高とは異なる、つまり営業活動以外から得た収益ということで、営業外収益に計上していた、ということでしょう。

そして、収益認識基準導入に伴って、非行使部分についても収益の一部ですよ、とそういう考え方になったということで売上高にカウントするようになったのかと思います。

この辺りどちらとも確かにどちらの考え方もありそうですね。

非行使部分は、商品券発行業務に対して必然的に発生するのであればそれはもはや営業活動ですよ、というところですかね。

初回のSuica失効益の記事の時に、元になったBusiness Journalの記事がありました。そこに下記のような文章がありました。

ただ今回のようなイレギュラーな会計処理の変更に伴う収益計上は、特別利益として計上するのが一般的なのですが、今回JR東日本は(売上高に相当する)営業収益に計上しています。

収益認識基準適用に伴う変更ならば、収益計上(売上高にカウント)しても問題なさそうなのですが、JR東日本の場合は、適用期とずれていた点がどうか、という点もあるのかもしれません。

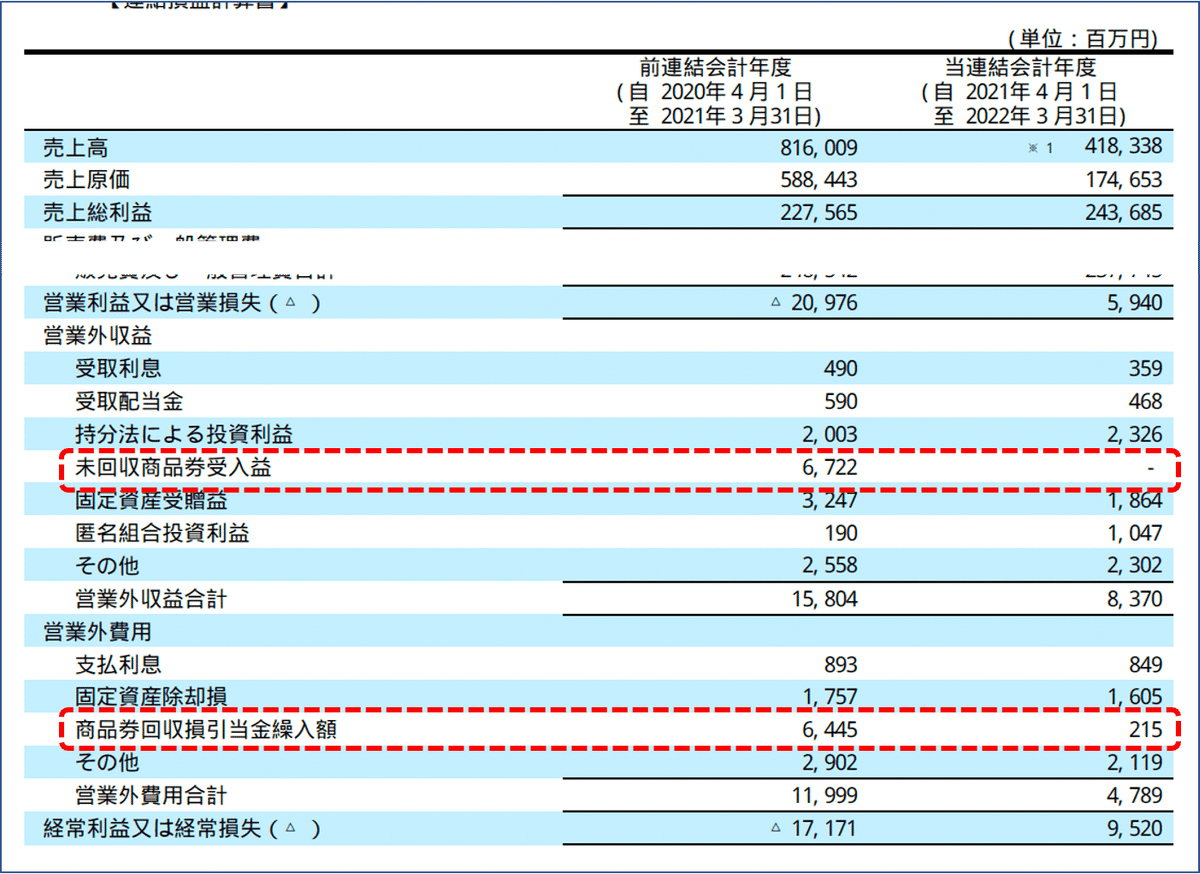

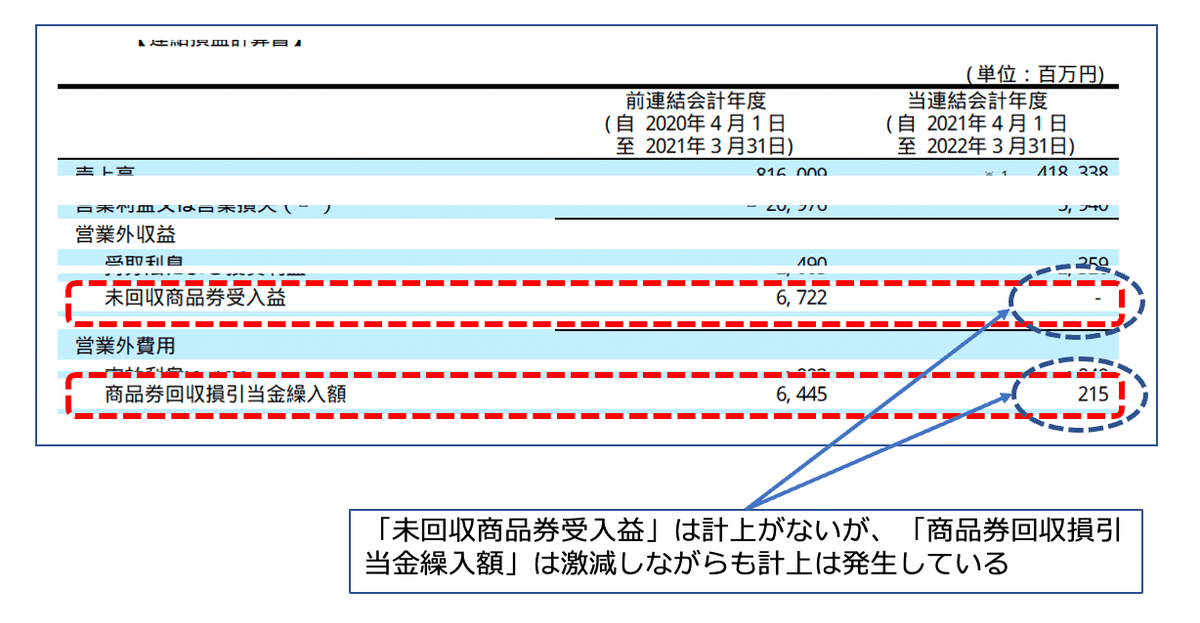

PLを見てみます。

営業外損益の区分に「未回収商品券受入益」「商品券回収損引当金繰入損」という科目があります。これらの科目や連結BS,PLや注記情報などから想像すると、従来基準の一定期間経過時の仕訳は以下のような形でしょうか?

(なお、消費税はここでは除いて考えています)

そして、一定期間経過後にお客さんが商品券を持って買い物にきた場合は、「商品回収損引当金」を取り崩して、売上に計上する形かと。

それに対して、収益認識適用後の2022年3月期からはこういった仕訳でしょうか

変更後は、営業外損益などが発生せず、シンプルに「売上」と「契約負債」になったのかなと思います。

(あくまで、開示情報をもとにした推測であるため、実際は異なる可能性もあります)

商品券回収損引当金について

ところで、先ほどから「商品券回収損引当金」「商品券回収損引当金繰入額」といった科目が出てきています。

BSの負債に「商品券回収損引当金」という科目があります。

収益認識基準適用に伴って、消えたのかと思いきや、まだ残高が残っています。ちなみに、先ほど挙げたPLも、「未回収商品券受入益」は消えた一方で、「商品券回収損引当金繰入」は金額は大きく減ってはいるものの発生していました。

「商品券回収損引当金」はなぜ残っているのか、手がかりを求めて注記をみてみます。

実は、この科目の注記の内容が、2021年3月期と収益認識基準を適用した2022年3月期とでは変化しているのです。

収益認識基準適用前の2021年3月期は、「商品券等」と記載しているのに対して、適用後の2022年3月期は「他社でも利用可能な全国百貨店共通商品券等」となっています。

つまり、自社グループの「三越」「伊勢丹」など発行の商品券と、他社百貨店でも利用可能な共通の商品券とでは会計上の扱いが異なるようになった、ということでしょう。

これは一体どういうことなのでしょうか?何が違うのでしょうか?

前述の会計方針の注記で、以下の記載があります。

「自社で発行した商品券を履行義務として認識し」

それに対して、全国百貨店共通商品券(以下、単に「共通券」とする)に関しては履行義務とは認識しないということでしょうか。そのため、「契約負債」には該当せず、従来方式の「商品券回収損引当金」を計上しているのでしょうか。

確かに、会計方針の変更の注記を見ても冒頭が「当社グループが発行している自社商品券の未使用分について」とあるため、他社利用可能な商品券については変更対象になっていない、ということではないかと推測します。

ここで、参考書籍を見てみます。

商品券の項目で、この辺りまで触れているのがあまりなかったので、似ているものとして、ポイントプログラムに関する解説から引用してみます。(そのため、正確には当てはめが異なる可能性もあります)

これまで何度か取り上げている『業種別 収益認識基準の適用実務』からです。

「第Ⅱ部 第1章 5 ポイント制度」の項目から

顧客の商品の購入に応じて付与されるポイントは、契約を締結しなければ顧客が受け取れない重要な権利を黒客に提供するものであるため、顧客に対する履行義務として区分されることになることが多いと考える

他社ポイントプログラムに基づくポイントの発行は、ポイントプログラムを行う他社に債務が発生するが顧客に対して重要な義務が発生しない。したがって、区分すべき履行義務はない

これらを参考に考察すると、自社商品券は、自社が主体となって商品券を発行し、履行義務となるため、契約負債に計上される。一方で、他社利用可能な共通券は、一般社団法人日本百貨店協会が主体となっており、三越伊勢丹HDの履行義務ではないため、契約負債にならない、ということでしょうか。

そのため、共通券に関しては、従来と同様に、引当金計上の方式が継続される形となっていると思います。

下記の注記の記載を踏まえて、BSの関連項目を抜粋してみます。

流動負債の「その他」に計上のあった金額も、「契約負債」に移動しているものもあるため、「その他」の内訳がわからないと詳細までは読み解けないのですが、上記4科目でおよそ2000億円ほどあり、変動金額が20億円程度であるため、全体的には大きくは変わっていない印象です。

個別にみれば、「商品券」「商品券回収損引当金」が金額を大きく減らし、その分「契約負債」が増えた、という感じかなと。

まとめ

上記をまとめると、収益認識基準適用によって影響があった商品券関連の処理は以下の箇所になるでしょうか

繰り返しになりますが、これらは開示資料から確認できた点を元にした推測ですので、実際には他にも変更した項目があるかもしれないですし、推測が間違っている可能性もあります。

単に、商品券の非行使部分だけでなく、自社発行分か、共通券かなどの分類でも色々場合わけが必要なようです。

せっかくなので、他の百貨店などについても次回以降見てみたいと思います。

この記事が気に入ったらサポートをしてみませんか?