私の浪費しながらも貯蓄挑戦記。第4弾:自分銀行の始まり

Infinite Banking Concept=際限のない銀行取引概念は、

生命保険のプロダクトを使って自分の銀行を作るというところまで

書かせて頂きましたが、実際どのように作り動くのかを見ていきます。

初っ端から注意事項

生命保険はあくまでも『保険』。

配当・利息でCash Value『$$』増えるけれども、投資プロダクトであってはならない。

そして増えたCash Value『$$+%』に税金がかからないけれども、税金逃れであってはならない。

過去、税金逃れに生命保険が乱用されていた歴史があり、

税金逃れを取り締まるため1988年以降ルールが定められました。

ルールを逸脱するものはModified Endorsement Contract (MEC)と言われ、

IRSから課税対象としてみなされます。

MECのルールは非常に複雑なのですが、要するに・・・・・

「お金を一度に入れ過ぎると配当と利息に税金かけるよ。」と言われます。

MECになるとInfinite Banking Conceptとしての機能は発揮できないので、

『自分銀行』を設計する際に注意が必要です。

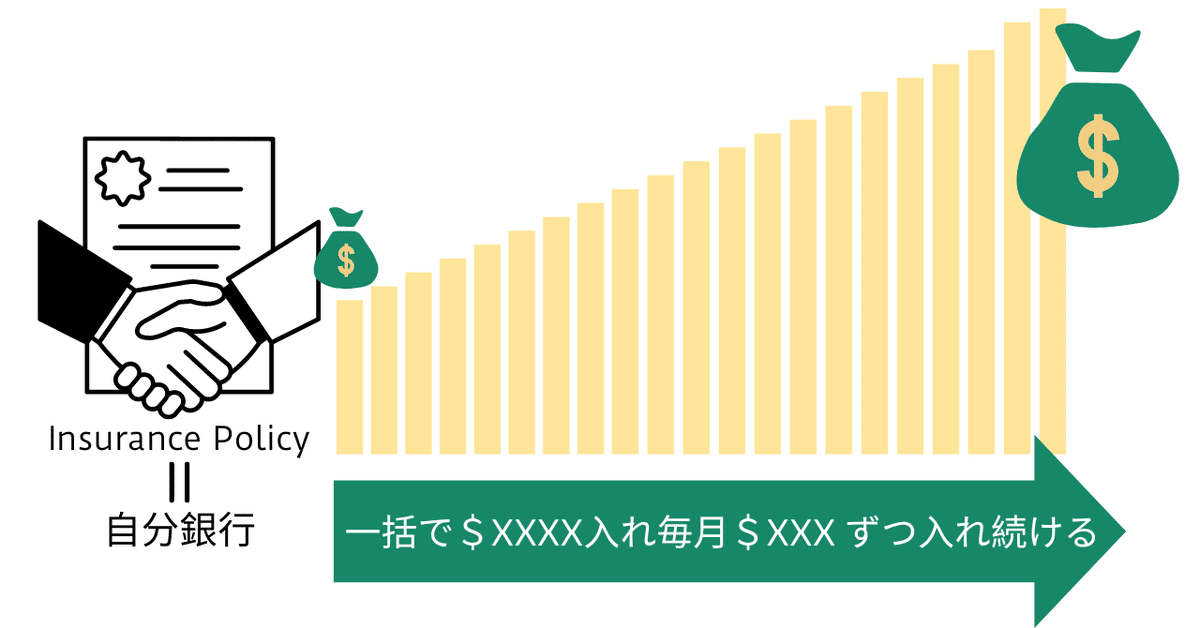

Funding(資金投入)

『自分銀行』は銀行なのでまず資本が必須。

ポイントはMECのルールに触れないよう資本は継続的に投入。

目的/用途に応じて期間・金額(Minimum & Maximum)はアレンジ可能。

例① 毎月定額投入

例② 一括投入+毎月定額投入

ポイントは継続的であること。

一度『自分銀行』に入れた資本『$$』は去ることなくロックされ、

そして、利息と配当『%』を受けて増えていきます。

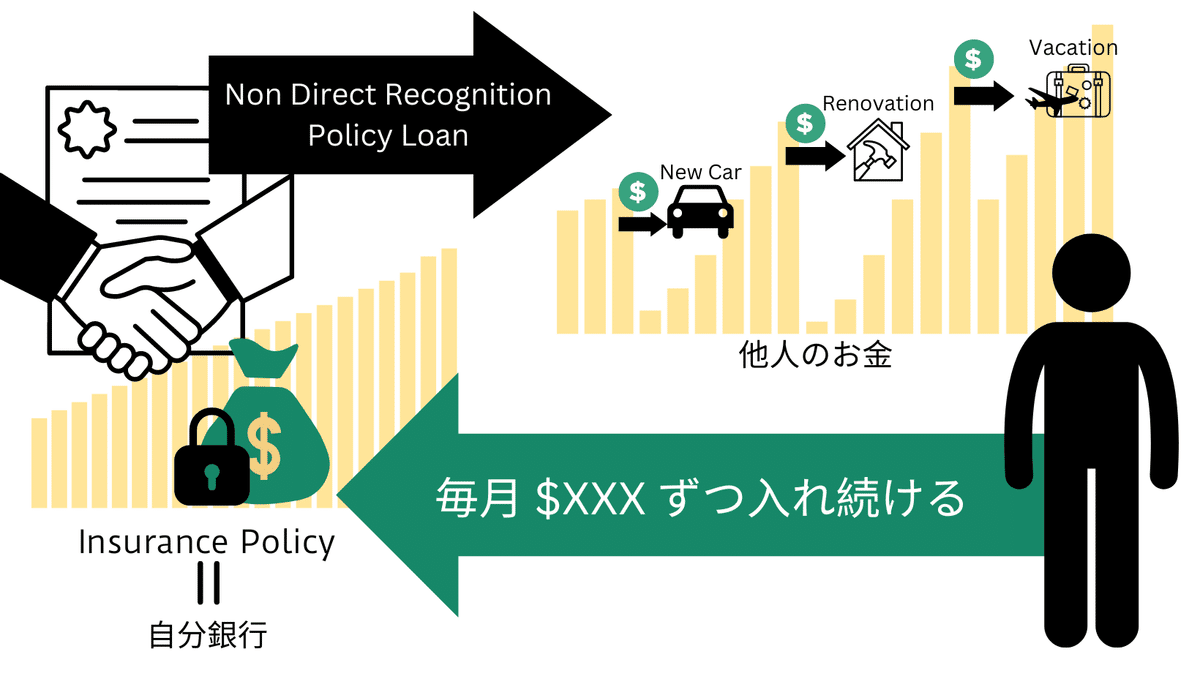

Policy Loan (お金を使う時)

『自分銀行』が資本を得たところで・・・・・

お金が必要になった時に登場するのが、他人のお金=保険会社のお金です。

ここでNon-Direct Recognition Loanの出番です。

『他人のお金』からPolicy Loanで必要資金を引き出し、現金で新車を購入。

Non-Direct Recognitionなので自分の資本『$$』は減ることなく、

利息と配当『%』を受けて増えていく。

一方、上の図で新車購入後、使える『他人のお金』は減少。

引き続き『自分銀行』に資本投入を続け、使える『他人のお金』は増加。

また『他人のお金』から家の修繕費を払い、使える『他人のお金』は減少。

引き続き『自分銀行』には資本投入を続け、次はバケーション資金を・・・

この一連の流れの中、支払いには『他人のお金』を使うことによって、

自分のCapital『$$』Opportunity Cost『$$+%』を失うことはないのです。

Policy Loanの利息と返済

新車購入、家の修繕費、バケーション資金と『他人のお金』借り続け、

ローンの利息は?!返済は?!

Policy Loanにも利息は付きます。

しかし、銀行ローンやMortgageと違い、返済期日はありません。

ローンを返済すれば他人のお金部分に『$$』が入り、

次『自分銀行』から借りられる金額が増えます。

語弊を恐れず言うのであれば、クレジットカードの残高が上下する感じ。

ローンを返済せず、代わりに『$$』を『自分銀行』に入れると、

自分の資本『$$』が増え、その資本はさらに『$$+%』を得て、

どんどん『$$』が大きくなっていく。

それに伴って『自分銀行』から借りられる金額も増えていく。

語弊を恐れず言うのであれば、クレジットカードの限度額を上げる感じ。

使った『他人のお金』を返済するのも、しないのも、アナタ次第。

むしろ『自分銀行』に入れた方が『$$+%』の相乗効果を得ることができるのです。

これがNon-Direct Recognition Loanを使った『自分銀行』の始まりです。

次回は・・・・・

『他人のお金』を使って返さなくていい道理がどこにあるのか!?

まだ悶々とした感じが残りますが・・・・・

次回、実際の数字を見ながら、スッキリできればと思います。

この記事が気に入ったらサポートをしてみませんか?