読書めも お金の大学

①お金を減らさない工夫

6大固定費→通信、光熱費、保険、家、車、税金

・通信→格安SIMにする

・光熱費→関西電力以外とセルフ契約する→詳細は本のQRコード

・保険→入るべき保険は3つのみ→死亡(守る家族がある場合)、火災、自動車

→火災は自分で入る、大家さんに進められるのは▲

→対人対物無制限の損害賠償保険(車)

→掛け捨ての死亡保険、自営業の場合は民間の就業不能保険も検討すべきかも(but就業不能になる第一因のうつをcoverしているのは少ない。)

*国民年金は75まで生きたらモト取れる。(6.4万/月)

勤務医を続けたら厚生年金ももらえる

・家→re-sell valueの高い家を買う!!

条件→一等地、人気エリア、住環境として良い(日当たり、閑静、学校が近くにある)

基本賃貸の方がいい。購入は手数料が馬鹿高い上、引っ越しのリスクに弱い

賃貸するときは、、手数料は0.5ヶ月分まで

・車→買わないで都度タクシーやカーシェアの方がお得。買うなら(購入額)ー(売却額)が安いものを。いい車の中古など。型落ち前などには注意!

・自動車保険について

→ネットで入る、代理店や対人は高い。

→①自賠責は強制加入してる;車検に必須なので

→②任意保険→対人対物は無制限に入るべし!

車両保険は不要 保険使うと保険料上がる仕組みなので結局使わないパターンが多いらしい

(特約→弁護士特約、対物釣果修理費用の特約はつけといても損ない!)

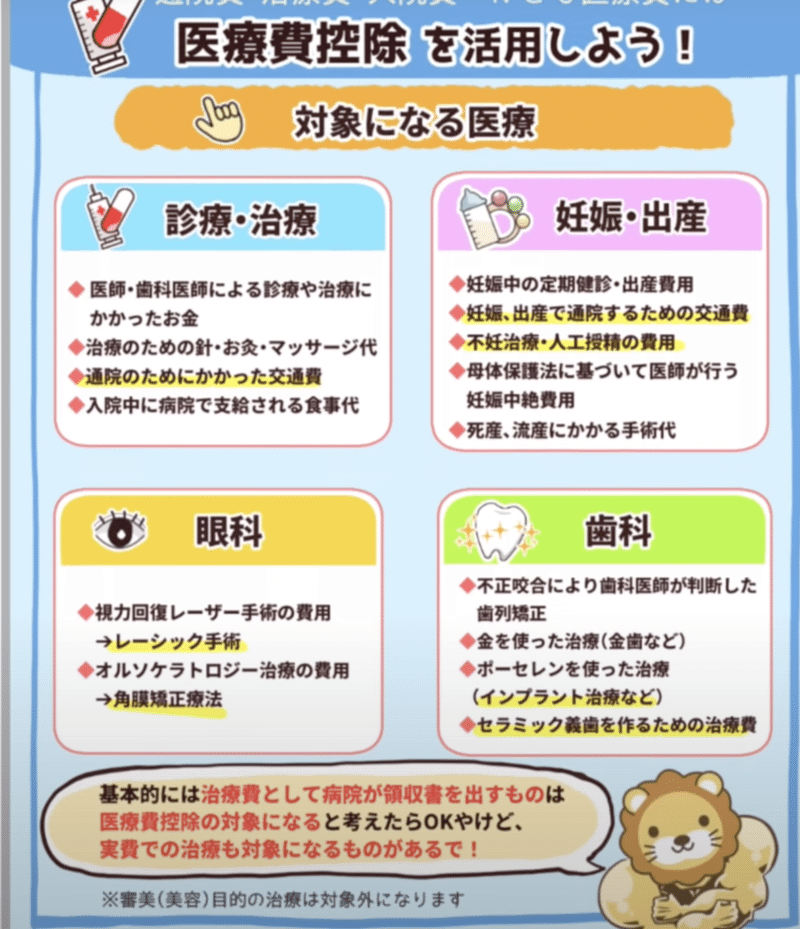

・税金→控除額を増やす!会社員として多いのはふるさと納税、医療費、扶養控除

①ふるさと納税→確定申告、ワンストップ特例(確定申告が不要だが、一年で5自治体まで)

②医療費控除←ざっくり年間10万もかかれば、適応

③扶養控除

→家計を共にする人の収入が103万以下で夫の控除額30~60万

→130万以下;社会保険料払わなくて良い

*会社勤めはここまでが限界で、更なる節税効果は副業/自分の事業が必要

→メリット①経費、②控除、③社会保険料

②;青色申告特別控除←税理士さんに任せる

③社会保険料は副業にはかからない!!

②お金を稼ぐ工夫

労働所得→資産所得のステップ

給与所得→事業所得→不動産/株式/債券で増やす→→生活費<資産所得

事業所得の例;副業

例①→SNS をやる(情報収集力、伝える力・発信力つく、フォロワー多いと有利)

←フォロワーの数を稼ぐには;相手の目線に立って、人が喜ぶ、誰かの役にたつ情報を発信するべし

③お金を増やす工夫→資産所得(配当/利子、不動産所得)

①基本

・投資用のお金と万一の時のための生活防衛資金を分ける。

会社員なら6ヶ月分の生活費、自衛なら1年分くらい

・相場

年間5~7%。バフェットは22%らしいw

・投資商品

株>不動産(ファンドなら簡単)>債券、の順にハイリスクハイリターン

他に貴金属、穀物、エネルギーなどのコモディティ

②株投資のおすすめは、、、

・インデックスのファンド(指数に連動するやつ)をドルコスト平均法で買う(積み立てる)

・結局いいのはeMAXIS Slim 米国株式

③増えた投資の崩し方→二パターン

A 崩しスタート時の資産の4%を毎年崩していく(25年はいける換算)

→例;65歳で3000万円の資産があったなら、年120万円ずつ引き出す

B 毎年残額の4%ずつを引き出していく

*債券:株式=50:50やと年理5.5%upの換算

④高配当株のおすすめ

American State Waters, Dover corp. etc

⑤不動産

・メリット→融資を使える、安定している、インフレに強い、仕組み化できる、経費が使える

・デメリット→流動性が低い(売るのに手間と時間がかかる)、資金500万以上は必要、空室や価格低下の恐れ

*しばらく自分は手を出すべきではなさそう

④お金を守る力

・詐欺に遭わないようにする

・銀行・証券会社・保険会社が売ってくるものも基本損をするので❌

⑤お金を使う力

・寄付、プレゼント

・豊かな浪費(旅行など)

・自己投資

・時間を買う(家電やファストパスなど)

この記事が気に入ったらサポートをしてみませんか?