【超重要】中小企業診断士保険について逐条解説します

診断士となって3年目ですが、保険業界にいた経験から中小企業診断士保険について説明します。ちなみに引受会社である東京海上日動に在籍していました。

【注意事項】

ここで説明している内容については保険会社に確認を取ったものではありません。あくまでも私の保険会社勤務での経験にもとづき説明しています。もちろんこの説明によって起こるいかなる損害も賠償しません!

【補足】

保険会社の中には約款を読める人が多くいるわけではありません。基本的には前例主義で判断がなされます。そのため前例がない(非常に少ない)保険事故についてはどうなるか全くわかりません。ちなみに保険会社に「この場合保険金は出るか」などと聞いても100%答えてくれません。実際に事故があってから判断することになるため、一般論であっても答えをしぶり、約款通りの回答しかされません。(間違っても代理店や引受会社に問い合わせするなよ!お互い時間の無駄だぞ!)

このnoteでわかる情報

・診断士保険の無意味さ

・免責事項の意味

・契約書の大切さ

それでは内容に入ります。

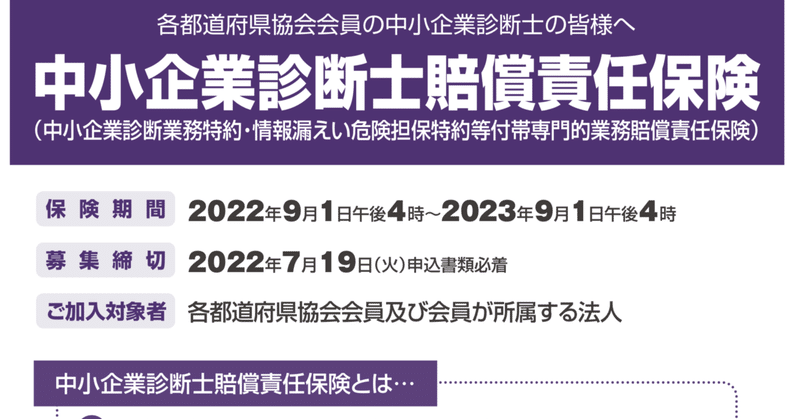

パンフレットを置いておきますので読みたい方は読んでみてください。

https://www.j-smeca.jp/attach/shuuchi_kouhou/hokenpamphlet.pdf

面倒な方は飛ばしてください。

損害保険の「免責」について

前提として損害保険というものの説明ですが、まず保険事故(保険の支払いとなるような事故、損害その他もろもろ)について「保険金を支払う対象」「対象外」「免責」の3つに分類しています。診断士保険では診断士の業務一般が保険金を支払う対象ですが、免責となる業務やそもそも対象外となる業務があります。今回は「免責」となる事項について説明することで、実際に何が保険の対象なのかを理解していただこうと思います。(対象外の事項は主にパンフレット「保険金をお支払いできない主な場合」の共通部分に記載があり、内容が平易なものが多いので詳細は割愛します。)

「免責」とは、保険金が支払われないことを指し、免責となる特定の事項を免責事項といいます。保険会社は、損害が発生した場合には、契約に基づいて保険金支払義務を負いますが、特定の事項により発生した損害については、保険金支払責任を負わないことを約款上規定しています。

診断士保険の免責事項

中小企業診断士保険の免責事項にはいくつかの内容が明記されていますが、重要な項目は「中小企業診断業務に起因する事故のみに適用される免責事項」です。

順番に説明していきます。誤字があったら教えてください。

(1)初年度契約の保険期間の初日より前に行われた行為に起因する損害

ここから先は

3,492字

/

1画像

¥ 1,500

この記事が気に入ったらサポートをしてみませんか?