教育は国家の支え inNY

NYで第二弾のEDジョーンズの視察に向けて簡単にまとめます。

EDジョーンズとは、簡単にいうとどの金融機関にも属さない中立的なお金に関するアドバイスをする会社です。

学費、住宅ローン、老後資金から相続まであらゆる資金設計をしており、特色しているのは、富裕層向けに特化していない事、顧客の8割が預かり資産500万以下と言われており、一般人に対しても最適な資産運用アドバイスを行っているのが、私が着目している理由です。

これは今の日本人に対しても応用できると思ったからです。

今回視察で学んだ事

1.529プラン(学資積立)

2.手数料体系

3.運用方針

4.まとめ

1.529プランとは

アメリカの大学の教育資金は年間3万ドル~7万ドルと言われております。ざっくり考えても1人20万ドルはかかると言われているので、教育資金の準備はとても重要です。そこで日本よりとても進んだ制度がありました。それが529プランです。

概要は、州によっても変わりますが私が視察したNY州ですと一人年間5000ドルまで非課税で積立ができ、運用はEDジョーンズのアドバイザーがアドバイスしてくれるという事。

日本でいう積立NISAに近いのですが、大きな違いは運用に関するアドバイスを毎日証券市場をチェックするプロのアドバイザーがしてくれるという点。運用は年平均6.7%くらいで運用しているとの事でした。それがアメリカでは普通だよって、ここでも当然の顔をして言われました。

「昨年は11.4%だったね」って感じです。

5000ドル×18年後に仮に6%で複利運用すると、受取額16万ドル。

仮に7%だと17.5万ドルとなります。うーん実に合理的。

日本の学資保険だった場合、元本9万ドルと利息が付いても10万ドル程度です。(変額保険は似ていますが、手数料が高いのでそんなに大差ないと感じています)

2.手数料体系

今回も、EDジョーンズの運用フィーを聞きました。

アメリカでは手数料開示が当然なので、普通に教えてもらえます。

手数料は3種類の体系。

一つ目は、運用フィーとして預かり資産の年1%~1.5%。

(アドバイザーによって多少変わるとの事でした。)

二つ目は、株式や債券の売買によって発生するフィーのみ。こちらは%の運用フィーは頂かない。

三つ目は、固定の運用フィーと売買フィーをMIXさせてバランスをとる。

これは、529でも普通の口座でも同じで、顧客が選ぶことが出来ます。

3.運用方針

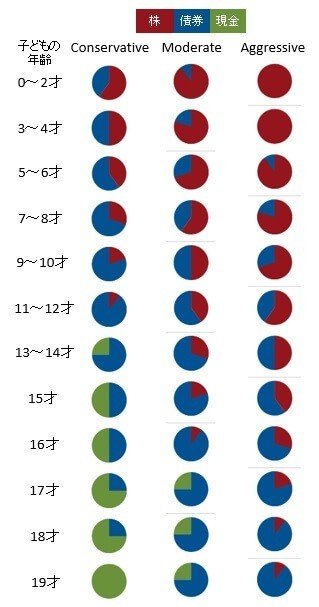

下記画像は、年齢別による運用方針です。

Conservative⇒保守的な運用方針

Moderate⇒バランスを重視する運用方針

Aggressive⇒積極的な運用方針

この3つの顧客の運用方針にざっくり分けた上で、

株式はリスクとリターンが高めなので赤

債券はリスクとリターンが中間で青

現金はリスクなし

という事で、受取が近づくにつれてリスクを抑えている事が伺えます。

Vanguard 529 College Savings Planのリスク耐性別Age-baseポートフォリオ

4.まとめ

結論、まず自分のアセットアロケーションを再度見直ししたいと思いました。

とにかく手数料の高い金融鎖国の日本では、真剣に顧客の資産保全を考えているプランナーがまだまだ少ないという事。

これは、国そのものの問題でもあり、金融機関の問題でもあります。

その為には総合金融を名乗る私達が、将来の金融業界を変える為に手を組んで仕組みを変える事が、この先の将来の日本に残せることなのかと再度認識しました。

バルセロナへ到着しましたので、今日はここまで。

Ciao!!

この記事が気に入ったらサポートをしてみませんか?