ニッチなバーティカルSaaS割安成長銘柄

今回は2つの割安銘柄の紹介です。

記事公開日の株価終値

POPER:636円

ポーターズ:1976円

ホリゾンタルSaaSとバーティカルSaaS

これを読んでいただいている読者の皆様には釈迦に説法かもしれませんので、ホリゾンタルSaaSとバーティカルSaaSの違いの説明はこちらのリンクに載せるにとどめます。

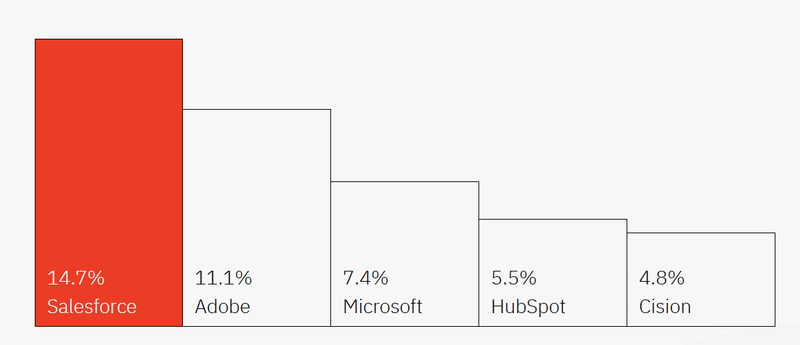

今回は数多く存在するホリゾンタルSaaSの中でも、顧客管理(CRM)の例を確認してみたいと思います。代表的なプレイヤーは、世界のSalesforce、

大手ITのMicrosoftやAdobe、中小企業向けで高成長のHubSpotなどです。

CRMソフトの市場は2029年までCAGR12.5%で成長し、

146Bドルに達すると言われています。

これだけ大きい市場ですので、上述のようなツワモノが集まって競争をしています。顧客管理の自動化やデジタル化の裾野が広く、

誰もが実現可能なDX推進であるため、レッドオーシャンとなります。

さて、上記の企業が提供するのは、汎用的なBtoBの営業支援や顧客開拓、LTV向上のためのCRMツールであり、特定の事業ドメインで活用したい企業にとって、必ずしも使いやすいツールではなかったり、

使うための知見が使用者に備わっていなかったりする場合があります。

そのため近年では、特定のドメインに特化して、顧客管理+周辺の様々な便利機能を搭載しUIを洗練した、いわゆるバーティカルSaaSがいくつも登場し、今後も安定的に高成長が期待できそうな良い企業がいくつも出てきているタイミングであると筆者は感じています。

今回は、日本の企業で、少しニッチなドメインに特化して、

顧客管理+αの機能のSaaSを展開する、成長割安銘柄を紹介します。

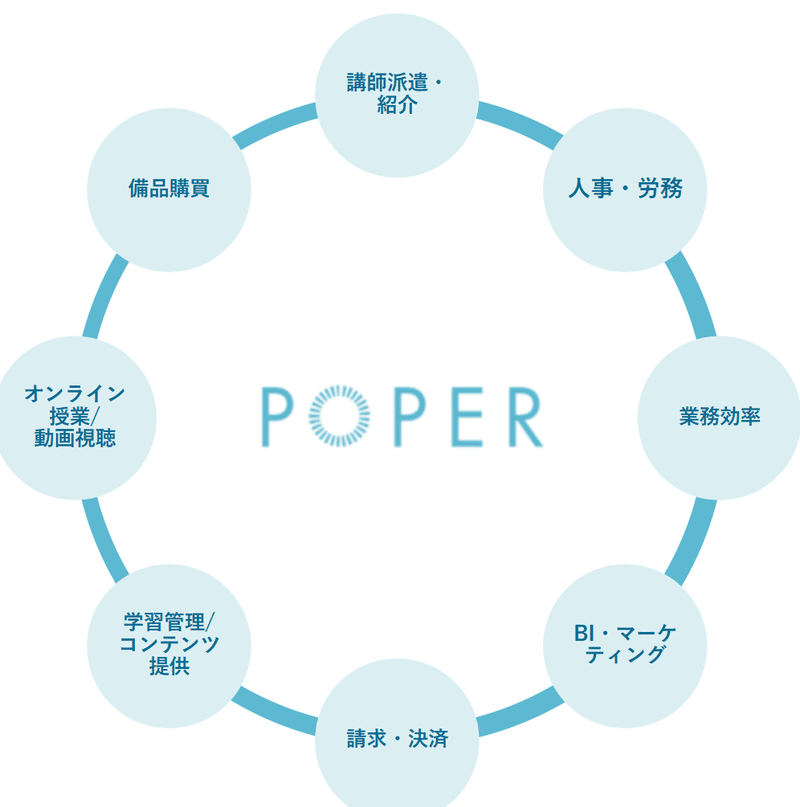

POPER

POPERは、主に学習塾向けにBtoBのバーティカルSaaSを提供する会社です。

(POPERの顧客である)学習塾の顧客は、生徒であり保護者となります。

POPERは、保護者とのコミュニケーションをデジタル化するSaaSを提供します。例えば、塾全体のお知らせ、その日の生徒の学習の様子、学習進捗など、保護者への連絡を容易に共有できるようにすることで、学習塾が保護者との関係を醸成するのをサポートします。これは学習塾に特化したCRMに近いと筆者は捉えています。

これらの業務を今まで紙ベースで行っていた講師の業務負荷を大幅に低減すると同時に、デジタルにすることでデータの可視化や分析が容易になり、LTVの向上が見込まれます。(退会抑制の自動化、精度向上などにより)

さらに、保護者とのコミュニケーションを皮切りに、

学習塾の運営に必要な機能を次々と追加し、

現在では「学習塾向けバーティカルSaaS」をほぼ完成させています。

POPERは「学習塾向けバーティカルSaaS」というニッチな市場のリーダーで、競合は中小のSIerとなることが多く、今後5~10年の間にシェアを現在の数%から25%程度まで5~10倍(つまり売上が数倍以上)に拡大することが期待できると、こちらのIR動画で代表が説明していました。

ここでの懸念点は、学習塾市場自体の縮小が成長に影響しないか?

少子化に加え、教材のデジタル化やAI化が進むのではないか?

という点があると思います。

上記のような社会の流れがあるとはいえ、

突然学習塾が不要になるとは筆者には想像できないです。

生徒が本当にやる気を持って勉強できるように励ます役割が、

学習塾に求められていくと筆者は考えます。

(このように前提を置けるかどうかは読者の皆様にお任せします)

そう前提をおくと、学習塾の母数が徐々に減少していくとしても、

デジタル化ツールの浸透余地は大きいはずです。

また、このように永遠に伸びると確信できる市場ではないからこそ、

大きな競合が参入してくるとは考えづらいため、

逆に市場リーダであるPOPER社の成長の継続性に自信が持てます。

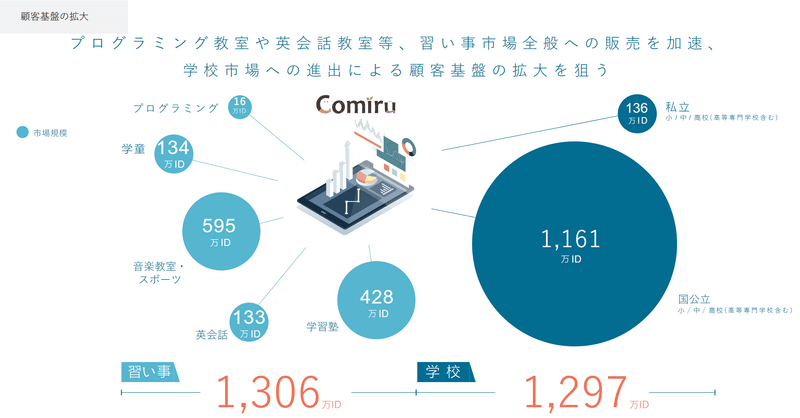

さらに、実は学習塾に似た構造の業界は多数あり、

今後複数の業界に「学習塾向けバーティカルSaaS」を展開可能とのこと。

現在は英会話教室の開拓などにも力を入れ始めているようです。

一言でいうと、「習い事向けバーティカルSaaS」とでも言えるでしょうか?

株価は現在割安水準であると筆者は考えます。

・2023/10月期の売上予想でPSRが3倍程度

・粗利が70%と高く、既に黒字化している

・直近の売上成長はYoY30%超え

・上述したように、成長余地は大

判断は、読者の皆様にお任せします。

ポーターズ

ポーターズは、主に人材派遣会社向けにSaaSを提供する企業です。

(ポーターズの顧客である)人材派遣会社の顧客は、

人材派遣先の企業と、派遣社員となります。

ポーターズは、人材派遣会社と派遣先の企業、および人材派遣会社と派遣社員のコミュニケーションをデジタル化するSaaSを提供します。例えば、

・求職者の一元管理(応募、面談記録、レジュメ)

・面談日調整用ツール

・求職者の稼働状況管理

・派遣先企業の一元管理

・求職者と派遣先の企業のマッチング機能

・契約管理、支払い管理などのバックオフィス機能

などを備えています。

これは「人材派遣会社向けバーティカルSaaS」と言えるでしょう。

こちらも学習塾向けの市場と似ていて、

市場自体が成長し続けるかどうか確信が持ちづらい、

絶妙にニッチな市場であるため、プレイヤーが少なく

リーダーポジションを維持できる可能性が高いのではないかと、

筆者は考えています。

なお、当該企業がこの市場でリーダーであることは、

下記で確認できます。

株価は現在割安水準であると筆者は考えます。

・2023/12月期の売上予想でPERが15倍を下回る水準

・2021/12月期-2023/12月期まで、3年連続15%の純利益率を維持の予想

・2021/12月期-2023/12月期まで、3年連続増収継続の予想

・市場のリーダーである

判断は、読者の皆様にお任せします。

終わりに

今回は、ニッチな市場にDXを推進する、

バーティカルSaaSの割安成長企業を紹介しました。

今後も年15%のパフォーマンスを目指して投資を継続すべく、

銘柄情報の収集/発信を行っていきます。

筆者のモチベーション維持のために、

いいね、フォロー、拡散をお願いいたします!

この記事が気に入ったらサポートをしてみませんか?