株:9月26日 新規失業保険申請件数:米4-6月期GDP確定値:耐久財受注

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

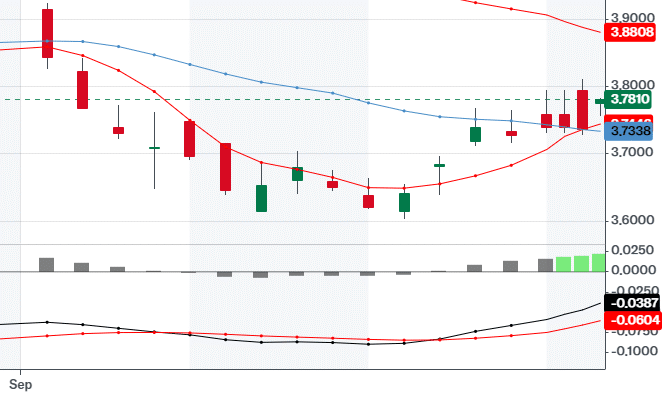

米4-6月期GDP確定値は3.0%で予想の2.9%を上回り、改定値の3.0%と同じだった。

米8月耐久財受注は0.0%で予想の-2.8%を上回ったが先月の9.9%よりは下。

米新規失業保険申請件数は21.8万件で予想の22.4万件、前回の21.9万件を下回った。

まず、GDPが予想を上回り経済の堅調さを示し、耐久財受注で『輸送機器を除くと微増と、堅調な動き』『電気機器、電化製品、部品の増加が顕著で、この分野の需要が強い』『防衛関連資本財は新規受注が増加』など製造業の回復を示し、新規失業保険申請件数の減少で雇用に関しても『ひとまず』安心できた。

景気後退の不安を少し払しょくするデータですが、強すぎるとインフレ再燃の可能性もあり、今後のFRB高官の発言に注目が集まります。

米4-6月期GDP確定値

まとめ

米国の経済分析局が発表した最新のGDP報告によると、2024年第2四半期の米国経済は、当初の予想よりも力強い成長を示しました。

特に、民間在庫投資と消費者支出の増加が大きな要因となっています。

これは、企業が将来の需要増加を見込んで在庫を増やしていること、そして消費者が引き続き活発に消費していることを示唆しています。

詳細

GDP成長率の上方修正: 第2四半期のGDP成長率は、年率3.0%と上方修正されました。これは、企業が製品や部品の在庫を積み増したためです。

消費者支出の増加: 消費者も引き続き積極的に支出を行っており、経済成長を後押ししています。

インフレ: インフレ率は、比較的安定しており、経済にとって大きな負担にはなっていないようです。

今後の見通し: このような強いGDP成長は、米国の経済が比較的安定していることを示唆しています。しかし、今後の世界経済の動向や、金融政策の変更など、様々な要因によって状況は変化する可能性があります。

重要なポイント

在庫投資: 企業が在庫を増やすことは、短期的にGDPを押し上げる効果がありますが、長期的には需要が鈍化した場合にリスクとなる可能性もあります。

消費者支出: 消費者の支出は、経済のけん引役ですが、金利上昇やインフレが加速した場合には、消費意欲が減退する可能性があります。

インフレ: インフレ率が安定していることは、経済にとって良い兆候ですが、今後、物価上昇圧力が強まる可能性も否定できません。

産業別実質 GDP

民間の財を生産する産業は 6.9% 増加し、民間のサービス産業は 2.4% 増加し、政府は 0.8% 増加しました 。

全体として、22 の産業グループのうち 16 の産業グループが第 2 四半期の実質 GDP の増加に貢献しました。

民間の財を生産する産業では、非耐久財製造 (石油および石炭製品が主) と耐久財製造 (自動車、車体、トレーラー、部品が主) が増加の主な要因でした 。

民間のサービス産業では、金融および保険 (連邦準備銀行、信用仲介、および関連活動が主)、医療および社会扶助 (外来医療サービスが主)、不動産および賃貸およびリース (不動産が主) が増加の主な要因でした。

政府の増加は、連邦政府だけでなく州政府と地方政府の増加を反映しています。

米8月耐久財受注

新規受注 : 8月の耐久財新規受注が過去7か月のうち6か月増加し、1億ドル増、ほぼ横ばいの2,897億ドルとなった

全体としてはほぼ横ばいでしたが、輸送機器を除くと微増と、堅調な動きを示しています。

電気機器、電化製品、部品の増加が顕著で、この分野の需要が強いことがわかります。

出荷 : 耐久財の出荷は2か月連続の増加の後、8月に減少し、16億ドル減、0.5%減の2,894億ドルとなった。

輸送機器を中心に減少しており、サプライチェーンの混乱や需要の減退などが考えられます。

未処理注文 : 8 月の耐久財製造未処理注文は、過去 49 か月のうち 48 か月増加し、50 億ドル (0.4%) 増加して 1 兆 3,914 億ドルとなった。

49か月連続の増加と、大幅な増加ではありませんが、安定した需要があることを示唆しています。

在庫 : 8 月の耐久財製造在庫は、過去 5 か月のうち 4 か月増加し、5 億ドル (0.1%) 増加して 5,298 億ドルとなった。

5か月連続の増加と、徐々に在庫が積み上がっている状況です。これは、将来の需要に備えている可能性も考えられます。

資本財 : 8月の非防衛関連資本財の新規受注は12億ドル(1.3%)減少し、910億ドルとなった。

非防衛関連資本財は、新規受注、出荷ともに減少しており、企業の投資意欲がやや鈍化している可能性があります。

一方、防衛関連資本財は新規受注が増加しており、政府の防衛支出が増加していることが考えられます。

考察

製造業の回復: 新規受注の増加や未処理注文の積み上がりは、製造業がコロナ禍からの回復軌道に乗っていることを示唆しています。

需要の多様化: 輸送機器以外の分野、特に電気機器や電化製品の需要が強いことは、製造業の構造的な変化を示している可能性があります。

サプライチェーンの課題: 輸送機器の出荷が減少していることは、依然としてサプライチェーンの混乱が続いている可能性を示唆しています。

インフレの影響: 物価上昇が企業の生産コストを押し上げ、投資意欲を鈍らせている可能性も考えられます。

地政学リスク: ウクライナ戦争などの地政学リスクが、サプライチェーンの混乱やエネルギー価格の上昇を通じて、製造業に影響を与えている可能性があります。

米新規失業保険申請件数

先週、失業給付の新規申請を行ったアメリカ人の数が予想外に減少し、レイオフが依然として低い水準にあることを示し、労働市場の健全性に対する懸念を和らげる可能性がある。

労働省は木曜日、9月21日までの週の州失業給付の初回申請件数が先週4,000件減少し、季節調整済みで21.8万件になったと発表した。

ロイターが調査したエコノミストは、最新週の申請件数を22.5万件と予想していた。

求人件数の減少と雇用の縮小により労働市場は勢いを失っているが、レイオフは低いままで、悪化の兆候はない。

自動車業界の工場の一時閉鎖を受けて、申請件数は7月下旬に11か月ぶりの高水準である250,000件から減少して以来、ほぼ横ばい状態が続いている。

ボーイング社の機械工約3万人によるストライキにより、同社は数万人の従業員の一時解雇を発表せざるを得なくなった。

この中には「米国に拠点を置く多数の幹部、管理職、従業員」も含まれており、今後数週間で失業保険申請件数が増える可能性がある。

ストライキ中の労働者は失業手当の受給資格はないが、作業停止により一時解雇に加え、ボーイング社のサプライヤーの雇用にも支障が出る可能性がある。

失業保険申請件数報告によると、雇用の指標となる最初の支援週後に給付金を受け取った人の数は、9月14日までの週に1万3000人増加し、季節調整済みで183万4000人となった。

いわゆる継続申請件数は、ミネソタ州の政策変更により、州内の教員以外の職員が夏期休暇中に失業保険申請を行えるようになったことによるもので、7月に記録した2年半以上の高水準から減少している。

継続失業保険申請件数データは、政府が9月の失業率を世帯調査した週をカバーしている。

失業率は7月に4.3%に上昇した後、8月には4.2%に低下した。

移民の急増により労働力供給が増加し、失業率が2023年4月の3.4%から上昇したことで、労働市場の急速な悪化への懸念が高まっている。

米連邦準備制度理事会(FRB)は先週、金利を50ベーシスポイント引き下げて4.75%~5.00%の範囲とした。

これは2020年以来初の借入コスト引き下げであり、ジェローム・パウエルFRB議長は、これは政策担当者が低失業率を維持するという決意を示すためだと述べた。

背景のおさらい

9月のFOMC前に市場予想が0.25%か0.5%かで右往左往していたが、FRBの中でも利下げに関して意見が割れている。

LONGER RUNというのが中立金利で、最終的にここを目標に利下げしていく。

中央値の2.9%が現在の中立金利だが、空白の3.125%を境に上下二つのグループに分けられる。

上のグループの中央は3.5%

下のグループの中央は2.75%

火曜には0.25%派だったボウマン理事が『中立金利は思っているより高い』『インフレ再燃懸念』という発言をしていた。

そして今週の経済データではPMI、カンファレンスボード共に『インフレ率の上昇』を訴えていた。

そして、0.50派が心配している労働市場に関してもPMIもカンファレンスボードも労働市場への不安を訴えた。

今日はFRB高官の発言が出てくるが、非常に難しい局面になったと言わざるを得ない。

FOMC前は3.6%台だった10年金利もFOMCが9月は0.5%だったがその後の利下げスピードが予想以上に緩やかだったのを見て上昇した。

マーケットはもっと速い利下げのペースを予想している。

11と12月に0.5%の利下げをすると予想するグループが増えている。

市場の予想ペースで行くと2025年の1月か3月には『インフレ懸念派』の中立金利3.5%に達してしまう。

それ以上の利下げは彼らにとっては『緩和』になるのでインフレ懸念は高まる。

この記事が気に入ったらサポートをしてみませんか?