株:5月10日 日経平均はしばらく弱そう。猛暑で今年こそエアコン売れるか?

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

この記事にそそのかされて売買しないでスー、せんきゅー。

日本は決算良くなかったですね。

今週の残りの決算でEPSがどこまで上がるか?

しばらくは大きく上がる事はなさそう。

アメリカの動向にも左右される弱い動きが8月までは続きそう。

PER16.4~17を意識

先週はEPSの数字が乱高下し、水曜に大きく復活したものの金曜はその前の週よりも低くなってしまった。

金曜のSQは予想以上に上昇。

EPSは低くなっているのに予想以上に上昇したのでダブルインバースを買っておいた。

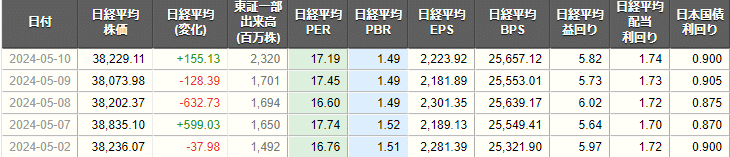

7日に日経平均は大幅プラスでしかもPER17.74。

PERがアホみたいに高くなったので8日に空売りが増えて10日のSQで買い戻しで高くなったところでまた売られたのかな?

EPSが上昇しない事には株価の大きな上昇は見込めないのでしばらくは上下しながら緩やかな下落。

『5月前半は決算もあり緩やかな上昇』と予想したが決算が全体的に良くなかったですね。

この後の3か月の日経平均やTOPIXは去年の8~10月みたいな動きになりそう。

何かゲームチェンジな材料が出てくるまでは上がっても下がる。

PER17になったり、一日の値動きで500以上上がったらダブルインバースを買う。

下がった所でレバレッジを買いたいがEPSの値が安定するまで待ちたい(安全第一)

PER16.4まで下がったら買いかなー?

36500~37800円の範囲?

EPSが下がっているので4月の安値を下回る可能性もある。

空調関連株

今年の夏はラニーニャ現象。

更に6月は梅雨の到来が遅れて厳しい暑さが予想されるので暑さを意識するのも例年より早くなり、エアコンの需要の高まりも早くなりそうだが果たして期待通りに売れるかどうか。

去年は猛暑にもかかわらず6~8月とエアコンの販売は前年割れ。

エアコンの国内出荷額も7月は23%減。

原因としては2022~23年前半に流通在庫が溜まっていた。

外出機会が増加して旅行やレジャーなどの外向け支出が拡大し耐久消費財の購入が減少。

そして、物価上昇で消費者マインドが冷え込んでいた。

消費者マインドはどうか?

消費者態度指数は3月まで徐々に改善していたが4月に下落している。

肌間隔としても低下していると思うのでエアコンの買い替えにはならないかな?

『ラニーニャ現象が発生すると、日本では「夏はより暑く、冬はより寒く」という極端な天候になりやすいことが特徴。

夏の気温が上がると農作物にも大きな影響を与え、生育障害や品質低下をもたらし価格が上昇する可能性があります。ほかにも、乳用牛の乳量・乳成分の低下や肉用牛・豚・鶏が増えにくくなるなど、畜産や飼料作物にも影響を与えます。

一方、経済面では冷却ベストや制汗剤、日焼け止めなどの熱中症対策・猛暑関連グッズが売れやすくなるなどプラスに働く面もありますが、あまりにも暑すぎると外出を控えるため、普段よりも消費しなくなり経済が冷え込む可能性も無視できません』

『2024年は、夏の前半にかけて南海上の太平洋高気圧が強まりにくく、梅雨前線の北上が遅れるでしょう。

6月は本格的な梅雨の到来が遅れるため、厳しい暑さが予想される一方で、7月は梅雨前線が停滞しやすいため梅雨明けが遅れる可能性があり、西日本や東日本の太平洋側ほど、長雨や一時的な低温となるリスクがあります』

クボタ6326

ちょうど決算で下げた所だったので買ってしまったが上昇してくれると願いたい。

東南アジアやインドでの気候変動が農業に影響を及ぼしている。

日本の農業市場も引き続き弱い。

この夏の猛暑が悪い方に動く可能性もあるので欲張らずに売るタイミングをはかりたい。

グループ会社のクボタ空調が大型ビル・工場向けセントラル空調機を手掛けています。

東京スカイツリーに隣接する商業施設「東京ソラマチ」や超高層複合ビル「あべのハルカス」などのショッピングモール、高層ビル、データセンターなどに採用されています。

ただ、今回の決算で

『空調は国内工場回帰の動きにより順調も人員不足による工事遅延が慢性化』と報じられたので予定通りに売り上げが上がらない可能性もある。

木村工機6231

ビルや工場など業務用施設を対象とした空調機器メーカーです。工場・生産設備やオフィス、ホテル、教育・医療施設など幅広い施設に納入しています。

こっちは逆に決算で大幅上昇してしまいました><

2025年3月期 通期 業績予想

◇経済情勢

地政学リスクやサプライチェーン対策による生産体制の国内回帰等、国内の設備投資需要は今後も続 くものと考えられる 。

さらに、温暖化の傾向や生産現場の人手不足等の影響により、暑熱対策、空気質改善への取り組みも 増えてくると考えらえる 一方で、エネルギー、資源、部材価格高騰の長期化、為替変動の影響等による不透明感は継続中

◇業界市場環境及び当社の対応

産業分野では、猛暑が続く中、従業員の定着化を狙った現場環境改善のための需要を取り込むととも に、「陽圧換気空調システム」の営業活動を展開する。

商業分野、保健分野では、通常の換気で発生する結露、カビ問題対策のための外調機関連の提案を積 極化していく。

省エネ、省資源、省コスト、省スペース製品の開発を行うとともに、生産工程での脱炭素化の実現に 向け積極的に取り組み、サステナビリティを一層推し進める。

斜平形楕円管熱交換器を搭載した新製品の開発、拡販を進め、新たな需要を開拓するとともに、省資 源、省コスト化できる製品からシステムまでを提案していく。

◇業績、利益の状況

売上については+8.3%の増加、営業利益については+16.1%の増加を見込む。 一方で、八尾製作所の旧建屋取壊しに伴う特別損失および前期の法人税額控除が影響し、当期純利益 は対前期比で+1.9%の増加となる見通し 17

ダイキン工業6367

これも9日の決算で上昇してしまいましたがエアコンといえばダイキンでしょう。

うちのエアコンもダイキンですW

2024年3月期決算概要

売上高、営業利益とも前年度を上回り、過去最高業績を更新。

インフレによる耐久消費財の需要低迷、欧州ヒートポンプ暖房需要の減速、米国の住宅投資の

減少に伴う流通在庫調整の影響など、需要が想定を超えて減少。

当社は、カーボンニュートラルやエネルギーソリューションを切り口とした商品・サービスの提案強化、戦略的売価施策、トータルコストダウンの徹底により、需要のマイナス影響を極小化。

欧米での販売力強化など事業環境の変化に柔軟に対応したことで、第3四半期(10-12月)

の減益から、第4四半期(1-3月)は増益に転じた。

2025年3月期業績計画

過去最高業績の更新をめざす。

営業利益は、為替影響を除く実質ベースで大幅な増益を計画。

もう一段、収益力を強化することで、さらに上回るべく挑戦していく。

住宅用空調需要の回復遅れ、欧州ヒートポンプ暖房需要の低迷など、厳しい経営環境が続いて いることに加え、コストアップ(調達部品の高騰、人件費の上昇など)のマイナス影響を受ける 見込み。

当社の強みである強固な販売網、地域ニーズに即した商品開発、強靭なサプライチェーンに 磨きをかける。アプライド、業務用空調など需要が好調な事業を拡大するとともに、戦略的売価 施策や抜本的なトータルコストダウンなどにより増益基調を維持。

FUSION25後半計画の成長戦略であるカーボンニュートラル、エネルギーサービスソリューション などの施策を推進。

ダイキン工業はインド市場の空調機のシェアでトップ。

業務用は6割、家庭用も18%。

インドの工場で生産してアフリカや中東、南半球への輸出拠点にしている。

2025年の売上高を1000億ルピー(約1700億円、1ルピー=1.7円換算)超と、2021年の2倍以上に引き上げる。

この記事が気に入ったらサポートをしてみませんか?