源泉徴収の見方 早見表

「源泉徴収票」

基本的に事業をされている方は自分で所得を確定させて、所得に応じた税金を納める必要があります。これが、サラリーマンの場合、「天引き」という形で毎月給与を払うタイミングで会社に税金を預かってもらう仕組みになっています。1年間の収入の合計に対し、これぐらいは税金がかかるだろうというのを概算で割り出し、会社が代わりに税務署に納めます。その明細がこの源泉徴収票です👇

しかし、明細を実際受け取ったところで何のことかさっぱりという方も多いのではないでしょうか??この記事ではその不明点を解決します☝️

最低限何が引かれているのかは理解していただけると思います😌

【源泉徴収の大まかな仕組み】

年収💰

−給与所得控除

−所得控除

−社会保険料控除

−基礎控除

これらの控除は課税対象外であるため

➡︎給与から差し引いた残りの金額が課税所得に◎

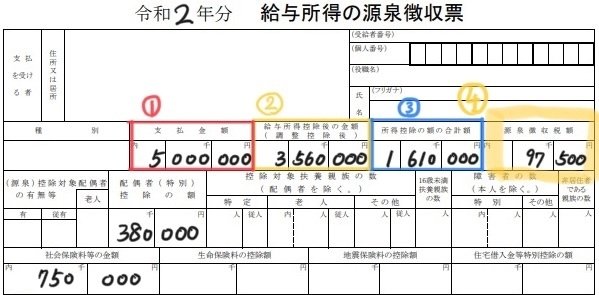

【用紙の見方①〜④】

①額面(年収)

年間を通して会社から受け取った収入の合計です。

②給与所得控除後の金額

給与所得には控除制度があり、収入を得るための必要経費には税金を払わなくてもよい金額が決まっています。この金額(給与控除)の算出方法ですが、額面によって計算が変わります⬇️

今回、額面が500万円なので上記の図に当てはめていくと、『500万円✖️20%➕44万円』=144万円が給与所得控除となり、『額面500万円➖給与所得控除の144万円』=②356万円となります。

③所得控除額の合計額

③所得控除の合計=A+B+基礎控除

Aは配偶者控除額(配偶者を養っている分払わなくていい税金額)➡︎38万円

Bは社会保険料控除額(毎月給与から天引きされている国の保険料合計)➡︎75万円

基礎控除は必ず誰でも引ける控除額➡︎一般的には48万円(⚠︎年収が2400万円を超えると金額が変わる)

これらを累計すると、③161万円になります。

補足で社会保険料や配偶者控除の他にも差し引ける控除はあります👇

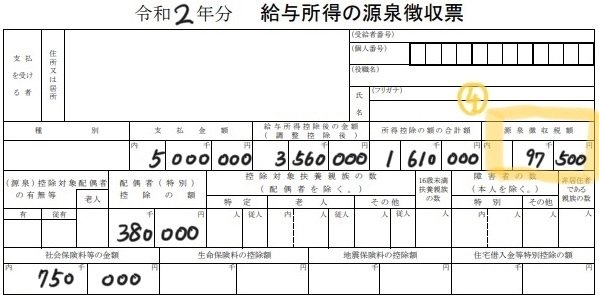

④所得税額

実際の所得に対する税金の計算方法ですが、以下の計算表に沿って説明します。

「②の控除後の所得356万円➖③控除累計161万円」⏩195万円が上の図の左にある課税される所得金額となります。つまり、195万円✖️税率10%➖控除額97,500円=97,500円が所得税

このようにそれぞれ割り出すことができます💡

いかがだったでしょうか??

源泉徴収票は仕組みさえ理解すれば、比較的簡単に見ることができます。そして、仕組みがわかれば、税金を安くするにはどうしたら良いか自ずとわかると思います。次回は、その節税の方法なども記事にまとめていこうと考えています。

ここまで、読んでいただきありがとうございました🙏今後ともよろしくお願いします😌

この記事が気に入ったらサポートをしてみませんか?