一次相続・二次相続の計算 ①

「一次相続・二次相続合わせて、相続税はどのくらいかかりそうですか?」

ご相談者は一人っ子。

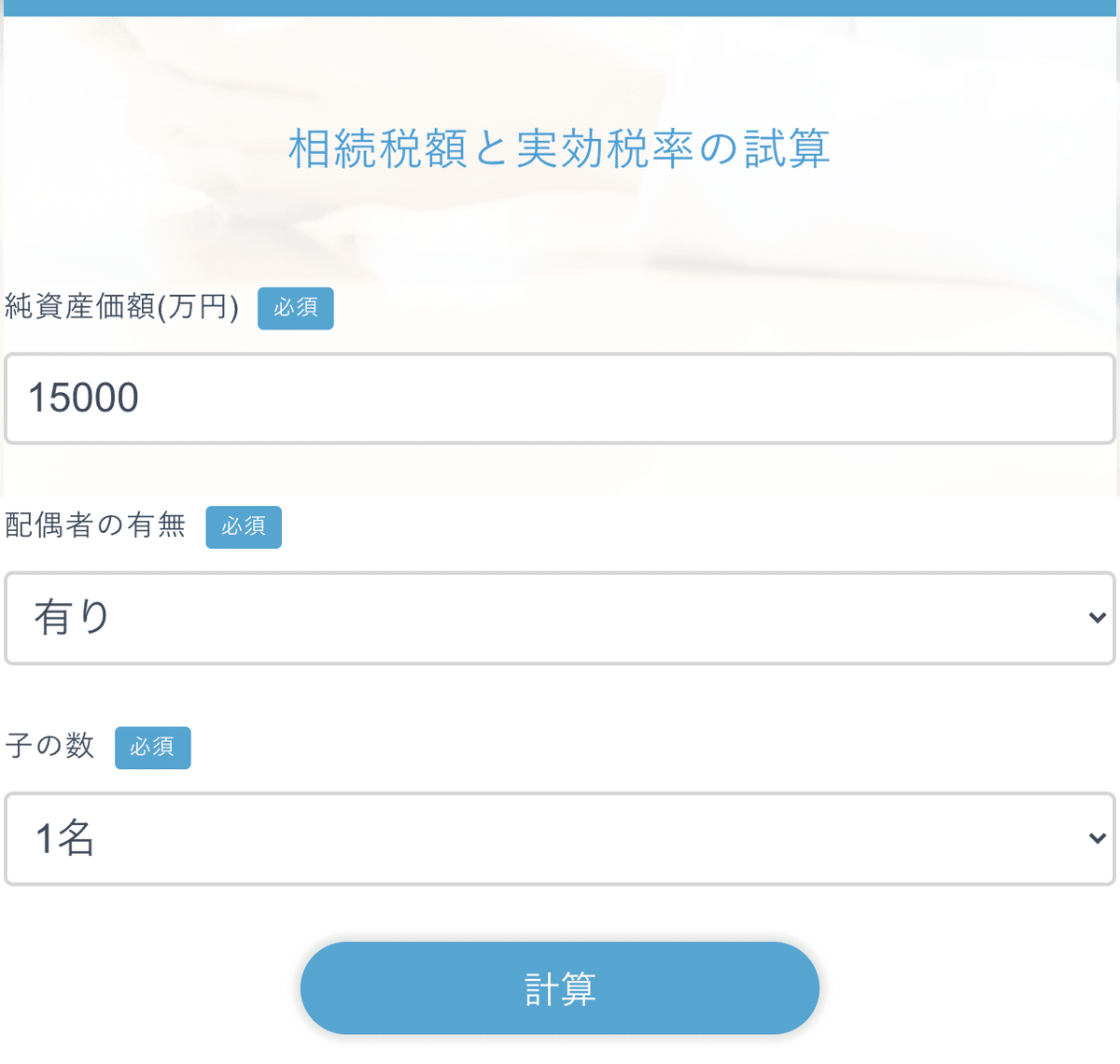

お父様が1億5,000万円、お母様が5,000万円の現金をお持ちとのこと。

一次相続で配偶者が法定相続分の通り(子が相続人の場合なので50%)に相続した場合、一次相続・二次相続合計の相続税がいくらになるかを計算してみます。(年次相続控除は勘案していません)

こちらのアプリで計算できます。(画像をクリックしてください)

以上のデータを入力して「計算」ボタンを押すと、こんな結果が表示されます。

一次相続の時は、相続税は1,840万円発生するけど、配偶者控除により実際に支払わなければならない相続税額は子が負担する920万円だけ、ということになります。

次に、二次相続の計算をします。

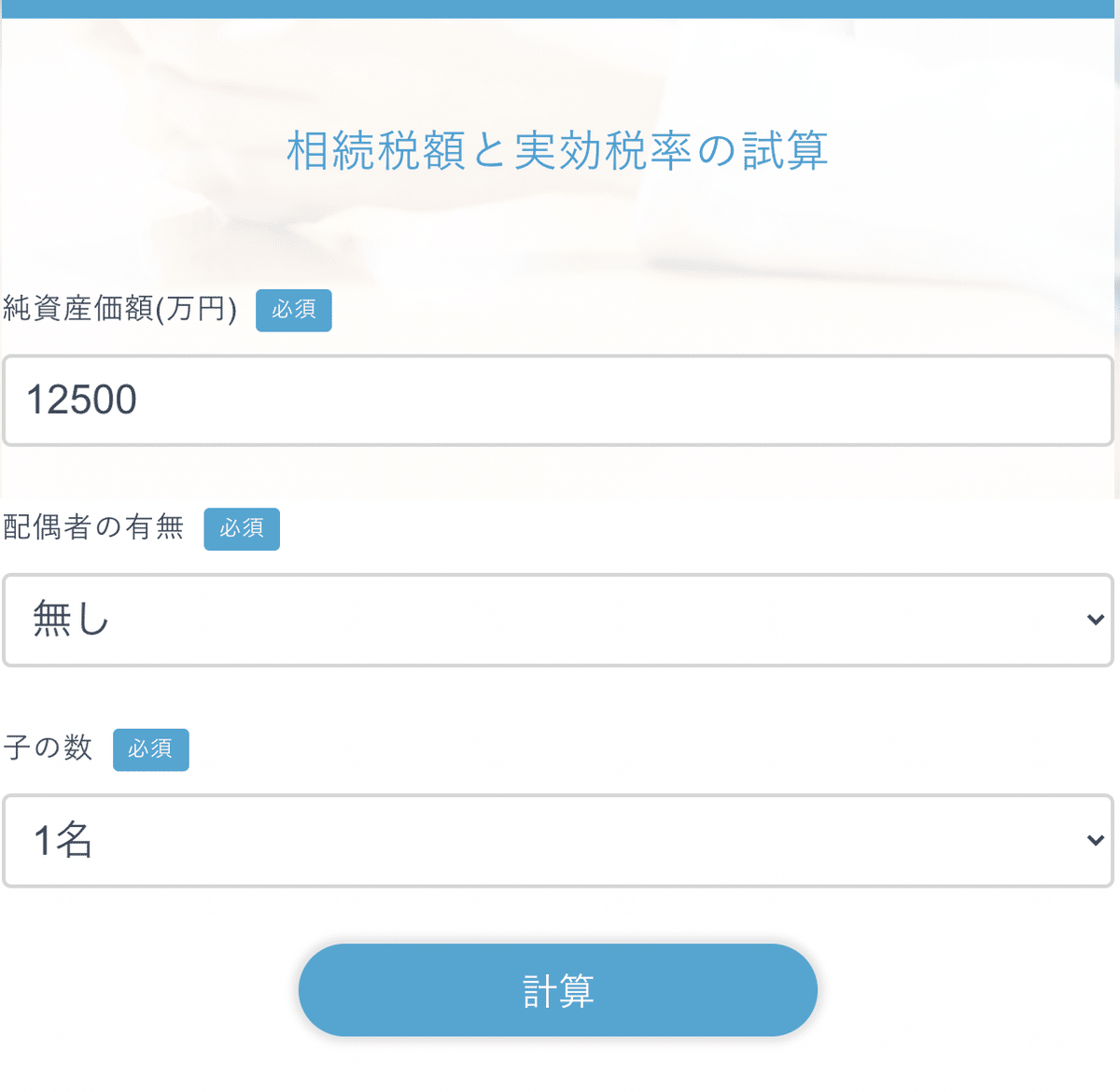

この場合、資産はお母様がもともと持っていた財産と、一次相続のときに相続した財産との合計が相続資産になります。

必然的に、配偶者は無しになります。

【入力データ】

・配偶者無し・子1名

・資産12,500万円

=お母様の相続した7,500万円+お母様の固有資産5,000万円

これを計算すると、相続税はこの金額になります。

娘さんの相続税額 1,970万円

一次・二次相続税額の合計 2,890万円

一次相続だけではなく、二次相続も考えて対策を考えなければなりません。

でも、これはあくまで一次相続の時に法定相続の通りに(配偶者が50%相続)相続した場合。

一次相続の時に、配偶者はどのくらいの資産を相続すれば、トータルでの相続税額を抑えることができるのでしょうか?

これを試算するためには、一次相続時の配偶者の相続割合を変化させて計算する必要があります。

それを一つ一つ計算するのは結構面倒です。

そこで、簡単に計算できるように、エクセルを作っています。

「スキ」が5こに達した時にエクセルを無料で公開させていただきます!

この記事が気に入ったらサポートをしてみませんか?