一次・二次相続の計算②

昨日の続きです。

5個「スキ」をいただきました。ありがとうございました!

エクセルファイルとマニュアルを公開します。(予告無く取りやめることもありますので、必要な方はお早めに)

一次相続と二次相続を通算したトータルの相続税を計算する方法をご説明しました。

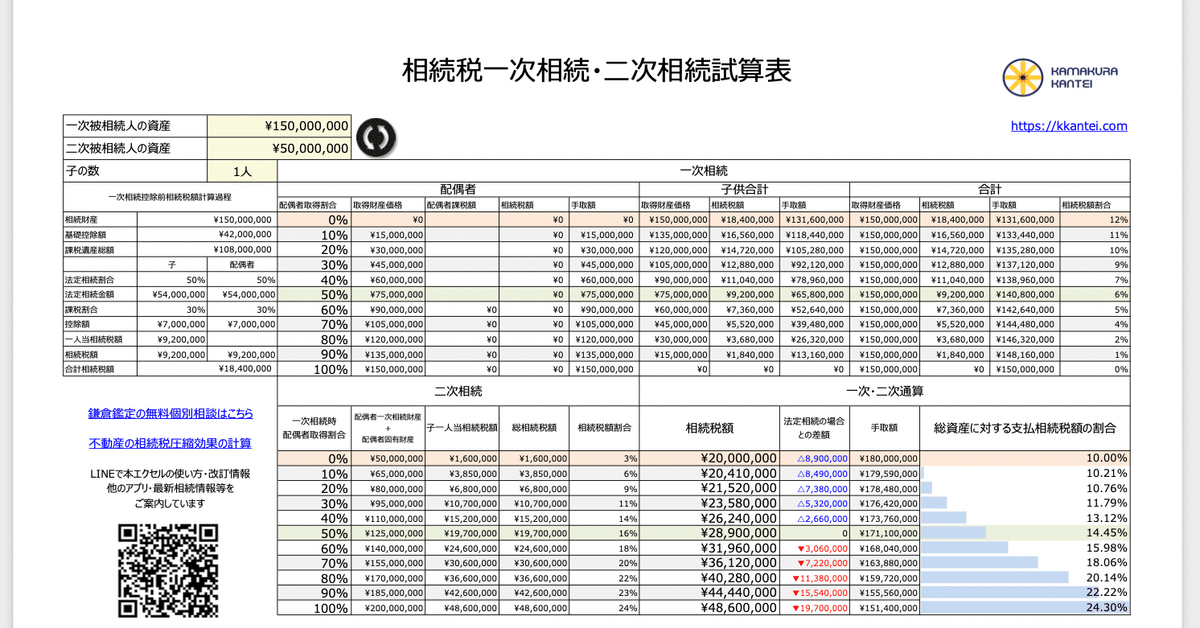

配偶者には、法定相続分(相続人が配偶者と子の場合は50%)又は1億6,000万円までは相続税を支払わなくても良い、という配偶者控除という優遇措置があります。

なので、一次相続の時に配偶者が相続する割合を増やすことで、一次相続時に支払う相続税額を減らすことができる場合があります。

ただ、配偶者の相続する割合を増やすということは、二次相続の時に発生する相続税額は増えてしまうことになります。

特に、配偶者固有の財産が多い場合などは、一次相続の時には何も相続しない方が良い場合もあるのです。

このエクセルに、旦那さんの財産の額・奥さんの財産の額・子の数を入力してください。

一次相続時に配偶者が相続する割合を0%〜100%に変化させた場合の、一次相続時・二次相続時・一次、二次合計の相続税額が計算されます。

もし、ご好評ならば別のエクセルファイルも公開させていただきますので、「スキ」をお願いします!

この記事が気に入ったらサポートをしてみませんか?