財政について1

おはようございます。

キツネの目と申します

二日間、体調不良でお休みしておりました。

回復したので投稿を続けます。

・財務諸表

・財務諸表とは

企業の経済活動の状況を表すのに財務諸表という資料が作成されます。

一般に、貸借対照表・損益計算書・キャッシュ・フロー計算書のことを財務諸表と言います。

また、子会社等がある場合は、連結財務諸表と個別財務諸表を作成します。

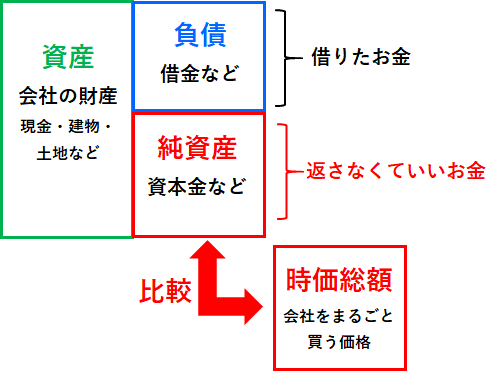

・貸借対照表(B/S:Balance Sheet)

貸借対照表とは、一定時点におけるその会社の財務状態を表します。

貸借対照表では、会社がどのように資金調達をして、何に使っているかを見ることができます。

また、この資料から財務の安全性や流動性などを読み取ることができます。

負債と純資産(資本)の違いは、負債は返済する必要があり、純資産(資本)は返済の必要がないということです。

また、貸借対照表は、必ず「資産の部(借方)」と「負債+純資産(貸方)」が等しくなるということです。

・資産の部

資産の部は、以下のように大きく流動資産、固定資産、繰延資産に分類されています。

資産は、営業循環基準と1年基準によって、流動資産か固定資産に分類されます。

営業循環基準と1年基準

【営業循環基準】

企業の事業活動により、営業のサイクルである商品の仕入から売上に至る流れの中にある項目を流動項目とし、それ以外を固定項目とする方法。

【1年基準】

営業循環基準では分類できないものを、原則として1年以内に現金化できるものを流動項目、1年を超えて現金化できるものを固定項目とする方法。

・負債の部

負債の部は、大きく分けて流動負債と固定負債に分かれます。

負債の部も資産の部同様、営業循環基準と1年基準によって、流動か固定かを分類します。

・純資産の部

純資産とは、資本金を含む返済不要の資金のことで、自己資本ともいいます。

純資産は、増資や純利益の発生によって増加し、減資や純損失の発生で減少します。

【株主資本】

・資本金

株主が出資した財産の額。

・資本準備金

株主が払い込んだ総額のうち、資本金としなかった額は資本準備金とされる。

資本金の1/2を超えない額まで資本準備金とすることができる。

・資本剰余金

資本剰余金は、資本準備金とその他の資本剰余金に分かれます。

・資本準備金=株主が払い込んだ総額のうち、資本金としなかった額は資本準備金とされる。

資本金の1/2を超えない額まで資本準備金とすることができる。

・その他の資本剰余金=資本準備金以外のもの。(資本取引によって発生した剰余金)

・利益剰余金

会社が生み出した利益を積み立てたもので、会社内部に蓄積しているもの。

会社は利益が出たら、配当金額の10分の1以上を、資本準備金と合わせた法定準備金が、資本金の4分の1に達するまで積み立てる必要がある。

・損益計算書(P/L:Profit and Loss statement)

損益計算書は、一定期間の会社の経営成績を表しています。

損益計算書は、売上から原価や各種経費等を差引いて、その期間の収支を算出しています。

・キャッシュ・フロー計算書(C/F:Cash Flow statement)

キャッシュ・フロー計算書とは、一会計期間におけるお金等の増減状況を表しています。

キャッシュ・フローに含まれるお金等とは、現金と現金同等物です。

現金同等物は、容易に換金可能かつ価格変動リスクが低いものとされ、例えば、3ヶ月以内の定期預金、大企業のコマーシャルペーパー等があります。

・キャッシュ・フローの区分

キャッシュ・フロー計算書は、つぎの3つに分けて表示します。

・営業活動によるキャッシュ・フロー

商品の販売による収入や原材料などの仕入による支出等によるキャッシュの増減

・投資活動によるキャッシュ・フロー

有価証券の売買や固定資産の取得や売却によるキャッシュの増減

・財務活動によるキャッシュ・フロー

借入金による収入や返済による支出によるキャッシュの増減

・連結財務諸表

連結財務諸表は、支配従属関係にある2つ以上の会社からなる企業集団を、一体として見た場合の財務諸表のことをいいます。

具体的には、A社が親会社、B社が子会社のとき、A社はA社単独の財務諸表(個別財務諸表)と、A社とB社を一体とした連結財務諸表を作成します。

・連結の範囲

連結財務諸表に含めるかどうかの基準は次の通りです。

・持株基準

株式(議決権)の過半数を実質的に所有している会社は連結の範囲に含む。

・支配力基準

株式(議決権)の過半数を所有していなくても、事実上その会社の経営方針等に関して支配している場合は連結の範囲に含む。

本日は以上です。

明日も引き続き「財務諸表」について記載したのち「金融商品取引法」に触れていきます。

ここまで読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?