キャッシュフローを理解しよう!ーURUオンラインスクール【実体験】

このnoteはURUオンラインスクールで学んだ

私の【実体験】のアウトプットになります。

今回も財務に関するスキルアップに

なると思いますが、財務が好きですね?

というわけではないですが・・

ビジネスをするにあたって

外せないスキルになりますよね?

これは反対される方は皆無では

ないでしょうか。

ビジネススキルというだけではなく、

株を買うのを検討したりするのに

必須のスキルになります。

でないと株を買ったり、

会社を買ったりするのが

競馬と同じくギャンブルになります^^

しっかり理解して、身に着けましょう!

キャッシュフローって何?

キャッシュフローとは、

企業がある期間において

実際に現金として入出した金額

のことを指します。

つまり、企業が現金として

受け取ったお金や、

現金として支払ったお金を

合算したものです。

キャッシュフローは、企業の健全性

や安定性を測る指標として

非常に重要です。

なぜなら、企業は儲けを

出しているにもかかわらず、

現金が不足している場合、

業務を維持することができず、

倒産する可能性があるからです。

いわゆる黒字倒産というやつですね。

キャッシュフローは、3つのカテゴリー

に分けることができます。

それは、営業活動、投資活動、財務活動です。

★営業活動:企業が自身の業務を通じて

生み出した現金の流れを示します。

売上高や仕入れ、給料支払いなどが含まれます。

★投資活動:企業が資産を買い取る

ために支払ったり、

売却した際に得た現金の流れを示します。

新しい設備の購入や、会社買収などが含まれます。

★財務活動:企業が資金調達を行った際の

現金の流れを示します。

新しい株を発行することや、

債務の返済などが含まれます。

これらのキャッシュフローは、

企業のキャッシュフロー計算書

に記録されます。

企業が健全かどうかを

判断する際に、キャッシュフローは

財務諸表の一つである

キャッシュフロー計算書を

通じて確認することができます。

キャッシュフロー計算書

キャッシュフロー計算書とは、

企業がある期間内に実際に

受け取った現金や支払った現金

の金額を記録し、

それらの差額である純現金の増減

を算出する財務諸表の一つです。

キャッシュフロー計算書は、

利益計算書や貸借対照表とともに、

企業の財務状態を分析する上で

重要な情報源となっています。

利益計算書は、企業の収益や

利益を示しますが、

実際に現金として受け取った収益や、

実際に支払った費用とは必ずしも

一致しないため、

企業の現金収支状況を正確に

把握することができません。

一方、キャッシュフロー計算書は、

企業が実際に現金として受け取った収益や、

実際に支払った費用を記録することで、

企業の現金収支状況を正確に

把握することができます。

キャッシュフロー計算書には、

通常、以下の3つのセクションが含まれます。

営業活動の現金収支:

企業が商品やサービスの

販売から得た現金収入や、

仕入れた商品の支払いなど、

日常的な業務に関する現金の

受け取りと支払いを記録します。

投資活動の現金収支:

企業が設備や不動産、

株式などの購入や売却に伴う

現金収支を記録します。

財務活動の現金収支:

企業が株式や債務の発行や

返済に伴う現金収支を記録します。

これら3つのセクションの

現金収支の合計が、

その期間における企業の純現金流入

(または純現金流出)となります。

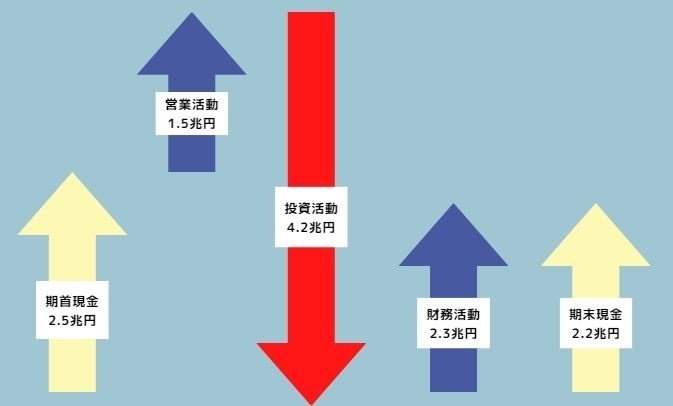

キャッシュフローは大きく分けて、

営業活動、投資活動、財務活動の

3つですから、この3つさえ

抑えておけばいいですね。

ちなみにこの図はソフトバンクの

キャッシュフロー計算書を

参考にしてます。

営業活動キャッシュフロー

営業活動のキャッシュフローとは、

企業が日々の営業活動によって

生み出した現金の流れを

表す財務指標です。

具体的には、売上高、営業原価、

販売費および一般管理費などの

営業に関する収入と支出の

差額によって算出されます。

広告宣伝費や家賃なども

ここに入ります。

営業活動キャッシュフローが

プラスということは、

その会社が儲かっている

ということですね!

この利益は新たな投資や

株主に利益還元されます。

マイナスの場合は、他の活動で

補う必要があります。

つまり、財務活動か投資活動で

マイナス収支をプラス

にする必要があります。

投資活動キャッシュフロー

投資活動キャッシュフローとは、

投資活動に関連する現金の

受け取りと支払いを示す

キャッシュフローの一部です。

投資活動には、主に以下のような事柄が含まれます。

1.固定資産の購入や売却

例えば、不動産や設備、機械などの購入

や売却が含まれます。

固定資産の売却により得た現金は、

投資活動における現金受入額に含まれます。

一方、固定資産を購入した際に

支払った現金は、

投資活動における現金支払額に含まれます。

2.他社の株式や債券の購入や売却

企業が他社の株式や債券を購入したり

売却したりする場合、

その取引に関連する現金の受け取りと

支払いが投資活動に含まれます。

3.子会社や関連会社への出資や、

他社からの出資受け入れ

企業が子会社や関連会社への

出資を行った場合、

その現金の支払いが

投資活動に含まれます。

また、他社からの出資を

受け入れた場合、

その現金の受け取りが

投資活動に含まれます。

投資活動キャッシュフローは、

企業が将来的に成長するために

必要な投資活動を行う上で

非常に重要な情報となります。

投資活動キャッシュフローが

プラスであれば、

企業は将来的により多くの投資

を行うために必要な資金を

確保することができます。

一方、投資活動キャッシュフロー

がマイナスであれば、

企業は将来的に必要な投資を

行うために資金を

調達する必要があります。

投資活動キャッシュフローは

マイナスだからダメというわけでは

ありません。

むしろ、活発に企業を

成長させるために

活動をしていると言えます。

逆に投資活動キャッシュフローが

プラスの場合は子会社を売却したり、

設備を売り払ったりと、

事業がうまくいってないので、

縮小しているかもしれません。

財務活動キャッシュフロー

財務活動キャッシュフローとは、

企業が特定の期間中に行った

財務活動に関連する現金の受け取りと

支払いを示すキャッシュフローの一部です。

1社債や債務証券の発行や償還

企業が社債や債務証券を発行した場合、

その現金の受け取りが財務活動に

含まれます。

また、債務証券を償還する際に

支払った現金は、財務活動における

現金支払額に含まれます。

2.株式の発行や自社株買い戻し

企業が株式を発行する場合、

その現金の受け取りが

財務活動に含まれます。

一方、企業が自社株式を買い戻す場合、

その現金支払いは財務活動における

現金支払額に含まれます。

3.配当の支払い

企業が株主に対して配当を支払った場合、

その現金支払いが財務活動に含まれます。

財務活動キャッシュフローは、

企業が自己資本や債務を効果的に

管理する上で非常に重要な情報となります。

財務活動キャッシュフローが

プラスであれば、

企業は資金調達に関する

負担を減らすことができます。

一方、財務活動キャッシュフローが

マイナスであれば、

企業は資金調達に関する負担を

増やす必要があります。

企業が投資家にとって

魅力的な投資先であるかどうかを

判断する際にも、

財務活動キャッシュフローは

重要な指標となります。

たとえば、企業が上場した場合は

資金調達により、大きくプラスと

なることがあります。

ここまでをまとめてみます・・

やはり営業活動で利益を出している

のが一番ですね!

ソフトバンクの例ですが、素晴らしい

キャッシュフロー計算書です。

携帯の会社というよりも

投資会社ですね^^

キャッシュフロー計算書まとめ

健康型

本業で儲かって、それを

投資に回したり、借金の返済に

充てたりしている、ごく普通の

キャッシュフロー計算書です。

攻め型

こちらは本業で儲かって、

投資を頑張って攻めてるので

つまり本業での利益以上に

投資しているので、かなり

攻めた経営です。

治療型

事業をやっているともちろん

悪いときもあります^^

本業や設備を売却して

テコ入れをしているパターンです。

衰退型

これは本業で利益が出ず、

事業や設備を売却して、

借金の返済に充ててるものです。

勝負中

事業で儲かってないんだけど、

どんどん投資して会社の未来を

信じて資金調達をしている

パターンです。

スタートアップに多い様です。

ちなみに「東芝」のキャッシュフローは・・

こんな感じですが、報道されてるとうり

良くないです・・

本業でも利益でず、事業や設備を

売却しまくってるヤバイパターンです。

このように図にすることで

非常にわかりやすいものになります。

「キャッシュフロー計算書」とか

小難しいw 言葉の財務スキルが

少しの時間を使って身に付きます!

そんなURUオンラインスクールで

あなたもスキルを身に着けませんか?

私と同じように学んだことを

アウトプットすると報酬がいただける

仕組みです。

ぜひご一緒に!!

この記事が気に入ったらサポートをしてみませんか?