30歳代の家族がいるパパの保険

相談者の9割以上が家族がいる方の見直しです

特に質問が多いのが

『パパの保険』

そんなパパの保険を死亡保障、医療保険に

分けて解説していきます

これを見れば・・・保険屋さん要らないかもw

死亡保障

一家の大黒柱の場合、必ず必要です!!

お子様1人に付き1,000万と言われていますが、、、

私は1,500万をオススメしています

ですので、子供2人だと約3,000万の死亡保障が必要になります

これを踏まえて死亡保障を適正に算出する

4つの大切な手順があります

①毎月の生活最低費を決める

『いくらあれば生活出来るのか?』

②遺族年金を計算

『公的保障を確認する』

③会社などの死亡保障などがないかを確認

④死亡保障額が決定

①毎月の生活最低費を決める

これはママが決めて下さい!

仮に30万と仮定

②遺族年金額を確認 (公的保障を確認)

下の表【遺族年金表を使って計算】

『遺族年金は子供が18歳まで支給してもらえて

家族構成や給料、社会保険の有無によって金額が決まる』

仮に子供2人、給料が35万、社会保険に加入の場合

月額15万円ほど国から支給してもらえる

遺族年金表

③死亡保障を確認

『亡くなった時、会社から出るお金はないか?

死亡時に給付金がもらえる保険に加入していないか?』

※例えば会社からお葬式代として100万支給など

三大疾病の保険に加入していて、死亡時も給付金がもらえるなど

④死亡保障額決定

保障額算出方法

①最低生活費30万ー②遺族年金額15万=過不足毎月15万

毎月15万の過不足を保険で補います

毎月15万だと分かりにくいので

一旦、必要期間ベースに算出し直す

過不足分月額15万×12ヶ月×20年

『20年の設定は子供が成人になるまで保障を確保する』

=3,600万過不足

3600万-③会社から支給額100万=過不足分3500万

結論20年間死亡保障が必要で 3500万不足していて

月額単位だと毎月15万足りない!!

大きな保障が必要な場合

掛け捨てがおすすめ!!

オススメは二つ

①定期保険

②収入保障保険

①定期保険

→どのタイミングで亡くなっても

確実に大きな保障が手に入る

②収入保障保険

→毎月の保障額が下がっていくが

とにかく安くて最強

定期保険の場合3500万を20年間で設定して保険料を出す

収入保障の場合月額15万を20年間で設定して保険料出す

後は保険料を比べるだけです

是非、あなたに合う死亡保障を選んでみて下さい

医療保険

医療保険も必ず必要です!

ただ過剰には入りません

高額療養費や傷病手当金があるから要らないではなく

高額医療費+傷病手当金+最低限の医療保険でより

穴のない保障が完成します

私が考える最低限の医療保険とは

・入院日額は60日以内に設定

・入院日額が5,000円、個人事業主は10,000円

・入院一時金は10万以上

・三大疾病払い込み免除特約

・先進医療保険特約

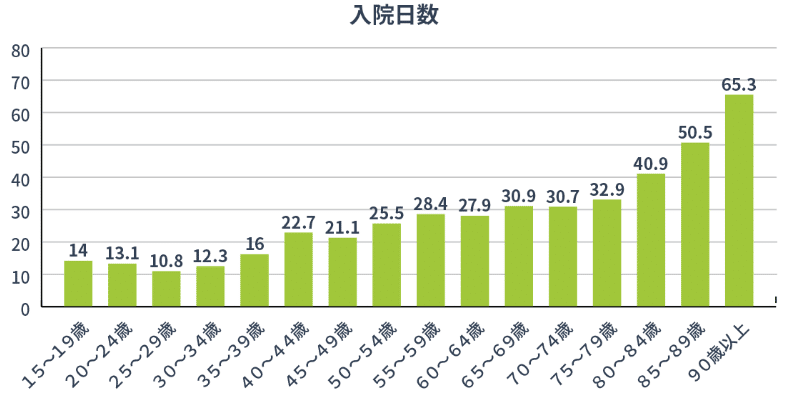

①入院日数は60日以内に設定

→入院日数は、ほぼ30日以内に収まりますが

終身で保険を持つのであれば、老後の不安もあるため

念のため60日設定で

また、入院は短期になっている事を考えると

入院一時金特約があると非常に助かります

入院日数

②入院日額5,000円~10,000円

入院日額5,000円設定!!下記の表では賄えきれないが

この表には診察費や家族の交通費なども反映させているため

実際は5000円~10000円のゾーンで収まる

個人事業主の10,000円は傷病手当金が使えないので

収入減少に備えて高めに設定する

③三大疾病払い込み免除

完全に私の考え方ですが

がんなどになって入院している中

保険料を払うのが厳しいのと

入院日額もらって、医療保険も払うというのが

嫌だからですw

④先進医療保険特約

これは絶対必要!

がん治療に使われる治療法で

陽子線治療 約270万

重子粒線治療 約300万

先進医療保険特約に加入していない場合は

上記の治療法が実費です

この特約は数百円で加入出来るので

加入は絶対です

今、私が上げた最低限の医療保険の

項目で条件の合わせて各社見積もりを取って

一番安い保険会社を選べばOKです

最後に

基本的には

死亡保障と医療保険に加入していれば

問題ないと思います

+@で考える保障があるのであれば

『がんもしくは三大疾病保障です』

がん、三大疾病の保障に関しては

また続編を作ります

まずは保障の基本

死亡保障と医療保険をしっかり

見直してみて下さい

この記事が気に入ったらサポートをしてみませんか?