貯蓄型保険を契約してはいけない2つの理由【大損確定!?】

貯蓄型保険という言葉をご存知でしょうか。

貯蓄型保険とは一定期間経てばお金がもらえる保険ですが、貯蓄に似ているので貯蓄型保険と言われています。

この貯蓄型保険を契約することはお勧めしません。自分自身で貯蓄と投資を分けて管理した方が効率的であり、損をしないからです。

貯蓄型なのに損をするってどういうこと!?と思われる方は是非ともお話を聞いてください。保険営業の方が伝えない保険の闇を暴いていきます!!

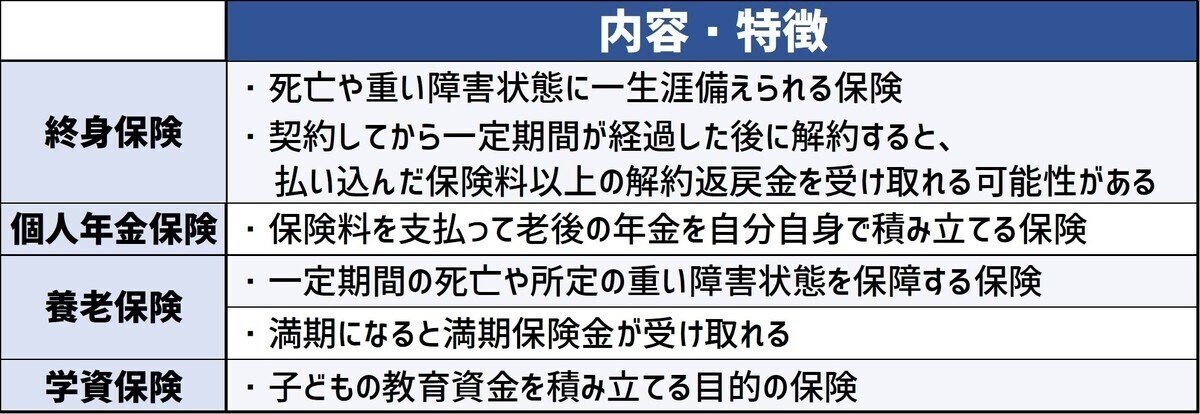

貯蓄型保険の種類は?

貯蓄型保険には、終身保険、学資保険、養老保険、個人年金保険があります。

マイナビニュース 貯蓄型保険に加入する必要はあるの? 良い点と注意点を解説からの引用

「もしものことがあったらいけないので、手をつけてはいけないお金は確保したい。」、「銀行に預けるよりも利息が増えるなんで素晴らしい。」このような考えで契約を検討されているのではないのでしょうか。

『家族のことを想って』というキラーワードを保険営業の方に囁かれて、すでに契約してしまった方もいるかもしれませんが、しかし、まだ契約をしていない方は必ず立ち止まって考えるようにしてください。

貯蓄型保険をおすすめしない理由は2つ!!

理由① 固定金利で金利が低い

例えば学資保険に以下の条件で加入した前提で試算してみましょう。

保険金額 :300万円(大学入学時点で100万円、その後4年間にわたっ て50万円ずつ受け取れるプラン)

保険期間 :22歳(子どもの年齢)

月払の払込期間:10年(※18年しか選べない商品は18年で算出)

「ニッセイ学資保険」「学資保険スクエア」「フコク生命の学資保険 みらいのつばさ」「明治安田つみたて学資」。いずれも人気の学資保険ですが、いずれの場合も、105%~107%の返戻率です。

そんなに金利がもらえるの!?と思われる方も多いかと思います。でも実はこの返戻率でも安心できない理由があるのです。

日銀が目指す物価上昇率2%の影響

テレビのニュース等で見たことがある方もいらっしゃるかもしれませんが『日銀が物価上昇率2%を目指す』と報道されています。

これはどういう意味かというと、今まで100円で変えていたものが、来年には102円支払わないと買えなくなるということです。仮に100万円で10年間、物価上昇率2%が継続したとすると1,218,994円。複利の効果で120%を超えてしまうのです。

『円』の価値はずっと一定ではなくて、だんだん低くなっていると考えると分かりやすいかもしれません。

もうお分かりかもしれませんが、10年後に107%になるように運用したとしても、そのころには120%になっていないと元々の100%分の価値はない。つまり学資保険に入れたままでは損をしてしまうことになります。

どうしたら物価上昇率2%よりも多くお金を増やせることができるのか?

それは投資です。例えば年金等を運用している機関投資家(投資のプロ)は株式投資で毎年5%くらい増える計算で運用しています。

毎年5%と言われると難しいと考えてしまうかもしれませんが、資産運用の世界で有名な山崎 元さん(経済評論家、楽天証券経済研究所客員研究員)は『上場インデックスファンドTOPIX』と『ニッセイ外国株式インデックスファンド』の2つの投資信託を半々の割合で買うことをおススメしています。その場合、毎年5%を超えた運用が出来そうです。

国内と海外の双方から利益を得る良いアイデアだとは思いますが、もっと投資で収益を得られるような資産配分に興味のある方は『ケンドラの投資戦略ポートフォリオ』をおすすめいたします。

理由② 解約返戻金が低い

解約返戻金とは、保険契約を解除したときに、保険契約者に払い戻されるお金のことですが、この割合がとてつもなく低いのです。

ALL About 生命保険の解約返戻金とは?いくら戻る?からの引用

普通に貯金していれば解約返戻金など考えなくて良いのに、なんなんだこれはというほどに解約すると値下がりしてしまうのです。

途中解約を急かすような意見も見受けられますが、途中解約をする場合は投資によって回収できるかどうかを良く見極めた上で判断しましょう。

まとめ

終身保険、学資保険、養老保険、個人年金保険という貯蓄型保険は、契約してはいけない。

貯蓄型保険は固定金利で金利が低いので、円の価値が下がることにより損をする可能性がある。(投資したほうが良い)

解約返戻金が低い。

この記事が気に入ったらサポートをしてみませんか?