宝くじの当選額が数千億円にもなると後の対応でも大きな差が!

日本ではそこまでの高額当選額は現状存在しないと思いますが、先日アメリカの数字選択式宝くじ「パワーボール」で17.65億ドル(約2650億円)という史上2番目の高額当選者が出たようです。(リンク先は英語)

いわゆる「アメリカンドリーム」という概念には当てはまらないようですが、スケールの大きさにはさすがアメリカという感じでしょうか。アメリカ在住でもないのでパワーボールとの接点はないですが、昔から宝くじに興味を持ち続けている身としては触れられずにはいられない話題の一つです。

当選金は満額もらえるわけではない

当選金の受け取り方法は、一括で受け取るか30年かけて分割で受け取るかの二通りに限られていて、一括の場合は7.741億ドル(約1160億円)しか受け取れない決まりのようです。また、日本とは違いアメリカでの当選金は課税され、金額が桁違いな分差し引かれる税金も桁違いになる模様です。当選者は信じられないほどの金額を手に入れたという嬉しさと共に容赦ない課税額にも驚きを感じ、やや損した気分も同時に味わっているのかもしれません。

どの程度容赦ないかというと、当選番号所在地のカリフォルニア州税は非課税で連邦税のみ(それでも37%)の課税らしく、一括払いの場合は2.864億ドル(約430億円)、分割払いの場合は年983万ドル(約14.7億円)もの金額が差し引かれるようです。(分割払いの年間受取額は毎年5%加算して行き29年後に17.65億ドルに到達する計算なら初回受け取りは2657万ドル程度で約40億円、受け取り額の加算具合は英文リンク先の中ほどの説明文から推測)

「それでも、分割でもそもそも年間25億円ももらえるのだからそれぐらいいいじゃん」とお思いの人、あなたはとても聞き分けの良い納税者かもしれません。まぁルールが変わらない限りは聞き分けが悪くてもどうしようもないのですが個人的には歓迎できません。また、詳細は見つけられませんでしたが経費やその他諸々の費用も考えると、トータルでは日本の宝くじの還元率と同程度なのかもしれません。

宝くじは投資になりえない

これを投資の視点から考えると、統計上は1万円出して5千円以上損をする所にお金を投じることになるので、高確率で当選数字を予知できる特異な能力の持ち主やよほどの強運の持ち主で投資額以上の金額を回収できるような人以外の一般人にとっては投資対象にはなりえせん。でも、わずかな額で桁外れの金額が手に入る可能性はゼロではないので(まぁほぼゼロですが)、1等に惹かれて買う人は相当数います。(僕もその一人です。ちなみに僕はロトの3等が生涯で2回当たれば生涯支払い総額が回収できそうな感じを想定しながらつつましくやってる程度です。ジャンボ宝くじはやめました)。個人的な宝くじや公営ギャンブルに対する熱い想いを語ると長くなりそうなのでまたの機会に取っておきます(笑)。

なぜ一括受け取りを選ぶのか?

さて話を戻しましょう。今回のような破格の高額当選者のほとんどは一括受け取りを選択するそうですが、個人的な直感としては、日本円換算で年間25億円以上も使うような消費行動をするつもりがないなら名目上は当選金満額が受け取れる分割のほうがお得じゃないかなという印象がありました。しかし、実際の当選者も色々思案した上での選択なのでしょうから、一括受け取りのほうが得だという前提で理由を考えてみました。

大志を抱く

大金持ちには大金持ちの考え方ができるので、例えば元ZOZOTOWNのオーナーの前澤さんのように国際宇宙ステーションまで旅行しようとすれば一人50億円でも足りないようです。しかし500億円もあれば何人かを無料招待すらできそうです。

また、ビル・ゲイツさんのように財団を作って世の中のためにお金を投じようと思うかもしれません。

もちろん個人的な散財で何百億円使おうが個人の自由なので、思いつく限りの贅沢をやってみようと大人買いの極みを目論むのかもしれません。

本人や家族等の健康寿命の問題

自身や親しい人が数十年先も元気でいるかどうかに疑問を持つような年齢や状態なら一括受け取り選択は納得できそうです。

「また、当選者本人が死亡したら相続等は認められず請求権も同時に消滅する契約なのかもしれません。」

と思って調べたら、分割の場合はちゃんと相続できるようです。(公式FAQより。What happens to an annuitized prize if the winner dies?の箇所)

発行体の倒産(信用)リスク

パワーボールは全米宝くじ協会が運営していて規模も大きいようで、イメージとしては倒産等はなさそうですが、30年後までちゃんと当選金を支払ってくれるかどうかに対して懐疑的な人もいるかもしれません。

運用収益機会損失等のリスク

簡単に言うと、一括で受け取ったお金を投資に回す場合のほうが分割で受け取る場合より儲かるという考え方です。

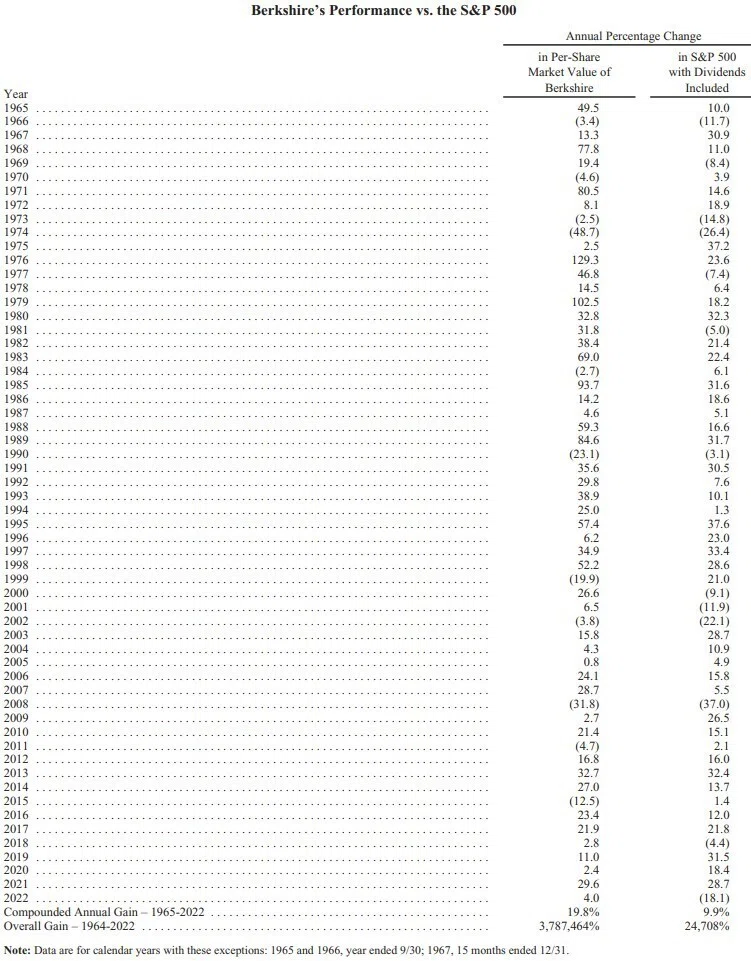

仮に、優良上場企業500社で構成する株価指数「S&P500」に投資した場合の平均年間パフォーマンスは約10%。

投資の神様ウォーレン・バフェットさんらが率いるバークシャー・ハサウェイの平均年間パフォーマンスはなんと約20%!

毎年公表される「株主への手紙」(PDFファイル、英文)等にはS&P500を大きくアウトパフォームしているバークシャー・ハサウェイのパフォーマンスを誇らしげに明記しています。(リンク先は直近のもの)

ちなみに、バークシャーは保険や鉄道やエネルギー関連やその他様々な事業も手掛けているので、このパフォーマンスは僕たちが一般的に想像するような純粋な証券投資だけのパフォーマンスではないと思います(おそらく)。

ここで個人的に特筆すべき点は、長期資産形成の結果の差異で、年間10%程度のパフォーマンス差を60年近く継続した場合の積み上げた資産には150倍近くもの開きが出ているという驚異的な事実です。

ここから読み取れるのは、資産形成の極意は「より多い資金で、より高いパフォーマンスで、より長く運用する」ということかもしれません。現実的には多額の資金確保や高パフォーマンス投資先の見極めは難しい場合も多いので、少ない額でもできるだけ若いうちから資産形成に取り組む事から始めていけば良さそうです。そういう意味では来年から始まる恒久化される新NISA制度は良いきっかけかもしれません。

あー、はいはい、宝くじの話でしたね(笑)。

さて、一括受け取りの7.741億ドルと分割受け取り分をそれぞれ30年間運用する場合を税引き後の金額で計算してみました。名目上は平均10%や20%のパフォーマンスを誇ったとしても、手数料等々を考慮すると実質的には数%程度は差し引いたほうが良さそうです。個人的には保守的に見積もりたい派なので、現在人気の安全で利回りの良いMMF(Money Market Fund、金利連動型投資信託、リンク先は日本円での投資目線ですがアメリカでも大体同じ利回りだと思います)よりは少し高く魅力が出てきそうな、7%のパフォーマンスで計算してみました。

特に分割のほうがややこしいので計算は省きますが、各々全額まるまる投資に回したとして単純計算では一括受け取り全額投資の場合は34.7億ドル程度、分割受け取り全額投資の場合は27.5億ドル程度となり、やはり一括受け取り派に軍配が上がる結果となりました。(計算が間違っていなければ)

72の法則からなんとなく計算すると、年利7%で元本が2倍になるのは10年強、そこから約20年後には4倍になるから、30年後には単純計算では8倍近くになるのでおおよそは合っているはずです。

もちろんどちらにしろ全額投資するはずはないでしょうし、投資後すぐに〇〇ショックみたいなものが来て金利や運用パフォーマンス等が下がると状況は変わってくるので、あくまでとある仮定の下で比較した都合の良い数字でしかありませんが、過去を振り返ると分割受け取り派に有利に働く環境が一時的には来たとしても長く続くとは考えにくいようです。ここまで来ると当初の僕の分割受け取りのほうが得だろうという直感は当たってなかったと考えるほうが良さそうです。

他に気にかけておくべき注意点はインフレの進行

最近の日本もようやく上昇しつつはありますが、アメリカは以前から物価がどんどん上がっていく傾向のようなので、利息の付かない現金の受け取りを後ろ倒しにすると物価上昇で貨幣の相対価値が下落し実質損する感じです。画像ではアメリカは直近約30年で3倍になっているように見えるので、インフレを相殺する対応も重要なポイントになると思います。(TRADING ECONOMICS参照。アメリカ、日本。期間はMAX)

今のところはアメリカに行く予定はないので僕がパワーボールを購入する機会はゼロですが、一度は買ってみたいので予習がてら(?)に色々調べることも悪くはなさそうです。(既に当選するつもりです!)個人的には当たった時の事をあれこれ考えるだけでも楽しいので、負担にならない程度の遊びは日常の幸福度を少しだけ上昇させてくれるのかもしれません。

みなさんもアメリカに行った際は2ドルで買える運試しをしてみてはいかがでしょうか。(ハワイ等販売していない州もあります)

☆了☆

この記事が気に入ったらサポートをしてみませんか?