初心者向け:「損益分岐点分析」と「収益構造把握」

ビジネスを成長させるために、損益分岐点と収益構造の把握は欠かせません。

この記事では、損益分岐点分析の基本について解説します。

損益分岐点とは

損益分岐点とは、売上が固定費と変動費をカバーし、利益も損失も出ない状態のことを指します。

この損益分岐点を理解することは、経営者に限らず、ビジネスパーソンにとって必要不可欠な知識でしょう。

損益分岐点を把握すれば、どの程度の売上を確保すれば利益を得られるのかが明確になり、事業の持続可能性について判断する基準になります。

固定費と変動費の把握

損益分岐点の計算には、まず固定費(売上にかかわらず発生する費用)と変動費(売上に比例して増減する費用)を正確に把握することが重要です。

固定費は売上に関係なく発生する費用(例:家賃、人件費など)です。

変動費は売上に応じて増減する費用(例:材料費、配送費など)です。

この2つのコストを把握し、売上と比較することで、収益を上げるために必要な最低限の売上高を導き出せます。

ちなみに、固定費・変動費は基本を押さえておけば自由に設定して構いません。

また、ビジネスによりますが一般的には以下の費用科目で分けることが多いと思います。

貢献利益を計算

次に、「貢献利益」について説明します。

貢献利益とは、1つの商品(サービス)を販売したとき、その商品(サービス)が会社の利益にどれだけ貢献するかを表します。そのため、「貢献利益」と呼ばれます。

具体的には、販売価格から変動費を引いたものが貢献利益です。

また、1つの商品を売ることで得られる増分的な利益を表すため「限界利益」とも呼ばれます。

<事例>

販売価格が 2,000円

変動費が 1,200円

このとき、1つの商品を売った場合の貢献利益は以下の通りです。

貢献利益 = 2,000 - 1,200 = 800円

つまり、1つの商品を売ると、会社はその商品(サービス)から 800円 の利益を得ます。

この利益が、最終的には固定費をカバーするために使われます。

貢献利益率を計算

次に、「貢献利益率」を計算します。

貢献利益率とは、売上のうち、どれだけの割合が貢献利益として残るかを率(%)で表したものです。

計算式は以下のとおりです。

貢献利益率 = 貢献利益 ÷ 販売価格

今回の例では、販売価格が ¥2,000 で、貢献利益が ¥800 なので、貢献利益率は以下のように計算されます。

貢献利益率 = 800 ÷ 2,000 = 0.4

つまり、1つの商品を売ると、そのうち40%が貢献利益として残り、残りの60%は変動費に消えるということです。

損益分岐点売上高の計算

損益分岐点売上高を計算するためには、固定費をカバーするために必要な売上高を知る必要があります。

会社などを経営すれば、必ず発生する固定費(人件費など)があります。

たとえば、固定費が 年間500,000 円だったとします。

この固定費をカバーするには、どの程度の商品(サービス)を売れば、固定費を超える分の貢献利益を得るのか知る必要があります。

それが分からなければ、固定費分は赤字になってしまいます。

どれくらいの売上を上げれば、固定費をカバーできるのか?

これを求めるためには、以下のように計算します。

損益分岐点売上高 = 固定費 ÷ 貢献利益率

ここで、固定費は 500,000円、貢献利益率は0.4(40%)なので、損益分岐点売上高は以下のように計算されます。

損益分岐点売上高 = 500,000 ÷ 0.4 = 1,250,000円

つまり、この会社が赤字を出さないためには、最低でも1,250,000円の売上が必要ということです。

逆に言えば、これだけの売上を上げれば、変動費を支払っても、残りの貢献利益で固定費をカバーできます。

仮に、全ての商品が1個2,000円だとすれば、1,250,000円の売上を達成するためには、625個売らなければ固定費の500,000円はカバーできません。

なぜ損益分岐点分析が必要か

損益分岐点の分析は、収益構造の理解を深め、経営管理を効果的に行うための重要な手段です。

ビジネスのコスト構造を把握すれば、どこで利益を出せるのか、どのコストを重視するかが明確になります。

基本的に、利益を上げるためには収益構造を把握し、どのような方法が適切かを考えなければいけません。

実際、利益を上げる方法は大きく分けて3つしかありません。

収益構造を変える方法

売上増加

貢献利益率の引き上げ

固定費の削減

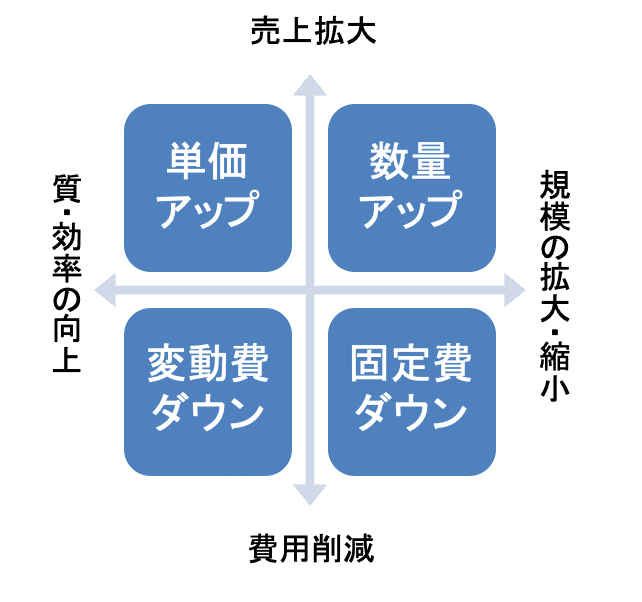

収益構造を変える視点と目的

ここで重要なのは、3つの方法をどのように実現するかです。

単価アップするのか、価格を下げて数量アップを目指すのか、どちらも売上拡大を目指す方法ですが、目的が違います。

単価アップは品質向上を図る必要があるでしょうし、価格を下げて数量アップを目指すなら、スケールメリットを取りにいくためにマーケットを広げるなど、戦略が変わってきます。

また、固定費が大きい場合、固定費を削減するか、売上を増加させるための戦略を考える必要があるかもしれません。

逆に、変動費が大きい場合は、製品やサービスの価格設定を見直し、利益率の改善が求められるかもしれません。

このように、損益分岐点を基にした分析は、事業の収益性を向上させるための初歩的なステップの一つといえます。

まとめ

損益分岐点分析は、利益を確保し、収益構造を理解するための重要なツールです。

次回は、Excelシートを使った固定費・変動費の分析によって、目標と実績の管理を簡単に行う記事を投稿予定です。

最後まで読んで頂き、ありがとうございます。

よろしければフォロー頂けると大変嬉しいです。

またコメントもお待ちしております。

この記事が気に入ったらサポートをしてみませんか?