24年ぶり円買い介入

24年ぶり円買い介入

先週から、政府はレートチェックもやり、「為替介入をするぞ、するぞ」と予告していたので、FXをやっている私としては、ドル円のポジションを手仕舞って、のんびりしていたら、知らない間に・・・。今、パソコンを立ち上げたらこれだ。びっくりしたような、やっぱりというか。

(Bloombergの記事から)

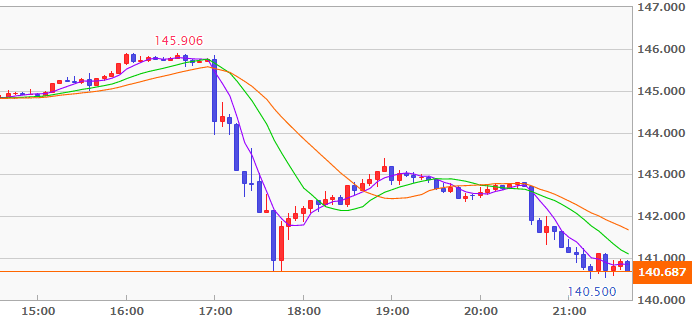

政府・日本銀行は22日午後5時ごろ、円買い・ドル売りの為替介入を実施した。円相場は5円程度上昇した。

円買い介入は、アジア通貨危機による急激な円安に対応し、1998年6月に日米通貨当局が円買い・ドル売りの協調介入に踏み切って以来24年ぶりとなる。円売り介入を含めると、東日本大震災後の円高進行を食い止めるために行った2011年11月以来、11年ぶり。

神田財務官は、介入額は「隠しきれない規模」、「円の防衛ラインは全く考えていない」とのこと。≪参考 外国為替平衡操作の実施状況 : 財務省 為替介入とは何ですか?: 日本銀行 Bank of Japan≫

外貨準備のうち介入にすぐに投入できる預金は1361億ドル(約19.5兆円)。

米財務省は6月の外国為替報告書で、日本を監視対象国に引き続き指定していた。為替介入は「適切な事前協議を伴う、非常に例外的な状況に限定されるべきだ」と従来の表現を用いて介入をけん制している。

外国為替市場では、日銀による金融緩和維持や当面の利上げに否定的な黒田東彦総裁の発言を受け、円が1ドル=145円90銭まで下落していたが、介入の実施を受け一時140円台まで上昇した。午後7時40分現在は142円台後半で推移している。

ところで、先週

9月14日にupした私の別Blogからの転載

為替介入は効くか? たぶんYes

今、円安を演じているのはキャリートレードである。投資家としては、円に対して安くドルを買いたい。大きなキャリートレードを行うと、自らドルを釣り上げてしまい、高値でドルを買ってしまうことになる。

ところが、日銀が介入(円買い/ドル売り)してくれると、日銀はなるべく円高水準で実行したいので、キャリートレードの投資家にとっては好都合である。安くドルを手に入れられる。日銀の介入は、投資家の餌食になる。こうして、日銀の介入効果は消されてしまう。これが通常だ。

2003年のドル買い介入の時は、これでもかというほどの、とんでもない大規模のドル買い介入を行い、投資家のドル売りを全てのみ込んでしまった。あの時は、円資金を調達してドルを買うので、そういうことができた。今回は、手持ち(外貨準備)のドルを売ることになるので限りがある。また、そんな大規模な為替介入は国際的に許されないだろう。そもそも、為替介入自体が許されない。

今回は、

・自国通貨の押し上げ介入であること

・円安を放置すると、日本でも物価上昇が起き、スパイラル的に世界に波及する可能性がある。

・キャリートレードで資金が米国に流入すれば、米国のQT(量的引き締め)の邪魔になる。

・日本は生産の海外外移転が進んでおり、円高になっても、米国の輸入物価上昇にはつながりにくい。

等の理由で、日本が介入しても、とがめなしですまそうということなのではないか? この4つの理由は、どれも弱く、理由にならないほどだが、日本が困っているなら、こじつけの理由でも許そうということだろう。

私は、外為銀行にいたこともなく、為替のトレーディング担当者でもなかったので、日銀の「レートチェック」といっても、ピンとこない。どういうものなのだろう? しかし、報道によると、『日銀が14日、為替介入の準備のために市場参加者に相場水準を尋ねる「レートチェック」を実施したことが分かった。』とのことである。そして、『レートチェックは円買い介入に向けた準備段階にあたる』とのこと。

さて、以上のような状況(特に、外貨準備を原資とする円買い介入は規模に限度があること、米日金利差というファンダメンタルズ)で円買い介入を実施して、円安トレンドを変えることはできるのだろうか?

常識的には、上記したように、投資家の餌食になるだけで、できないという答えになろう。そんなことは、日本の財務省も日銀も分かっている。どうすれば、効果がでるか、相当研究したはずである。

次のグラフは日本の国際収支の状況である。極めて専門的になるので、説明は省略するが、円安トレンドを抑え込むのはできそうに思える。

経常黒字がなくなり、円高要因がなくなっている中で、キャリートレードがドル高をもたらしている。しかし、ドル高をもたらしているのは主にそれだけだ。本邦投資家の米国債買いが出ているわけではない。キャリートレードさえ翻弄すれば、ある程度円安を抑えられそうだ。やみくもにドル売りをしても、押し戻されるだけだ。如何にキャリートレードを翻弄するか、日銀の腕の見せどころだ。

そして、今後のドル円相場の見通しとしては、

為替相場の普遍的決定要因というものはない。その時々に応じて、決定要因は変わるものと思ってよい。なので、為替相場の予想に当たっては、(1)今注目すべき要素は何か? (2)その要素と為替相場の相関、(3)注目すべき要素の動向 が重要になる。

今注目すべき要素に変化が起きているような気がする。(A)米日1年又は2年金利差、(B)10年金利差、(C)米国がリセッションに入る可能性、(D)原油価格 のどれかであろうが、はっりしない。米国がスタグフレーションとなると複雑だ。ポンドのように、金利が上昇しても、ドルは安くなるかもしれない。逆イールドがさらに進むということになると、短期金利は上昇しても長期金利の上昇は鈍い、または低下するかもしれない。

はっきりしないが、私の中では、10年金利動向が重要だと思っている。そして、逆イールドがさらに拡大するため、長期金利の上昇は鈍いと考えている。加えて、スタグフレーションの可能性、原油価格の下落を考えれば、ドルは横ばいと予想している。

これは為替介入があっても同じだ。

この記事が気に入ったらサポートをしてみませんか?