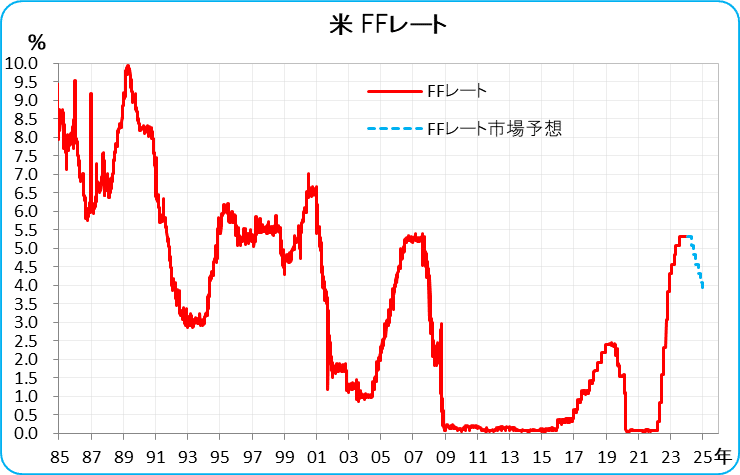

394 金利の動き

CMEのFF先物から計算したFFレートの予想は次の通り。

参照 CME FedWatch Tool - CME Group の Probabilities

今後の利下げペースが過去に比べて特段早いわけではない。しかし、景気後退に陥っているわけでもないのに、その原動力は何か? 一応、実質FF金利が高くなり過ぎないように、コアPCE価格指数前年同期比上昇率の低下に沿って動くということである。

しかし、Fedはそんなに早くインフレ鎮静化が起きるとは考えておらず、市場予想に行き過ぎ感はある。

この2年ほどの経験からは、結局、Fedの考えている通りになる。今後はどうなのか?

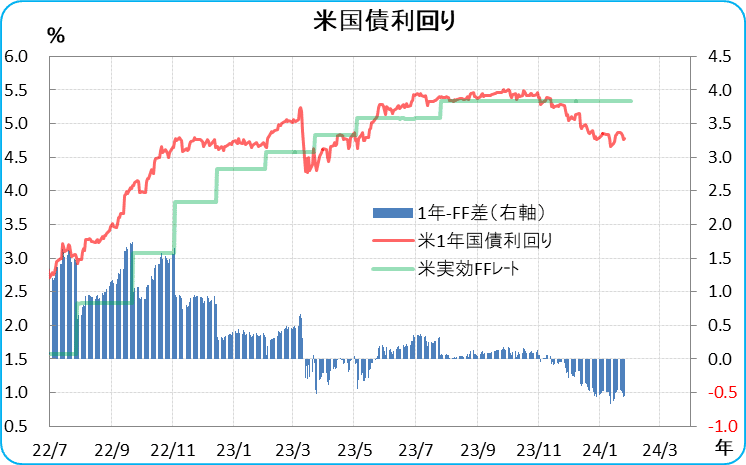

1年債利回りを見ても、FFレートをかなり下回っており、利下げ期待が強いことがわかる。

市場の利下げ期待が強まったのは昨年12月初め。たぶん、雇用統計の発表からだろう。そして、12月13日のFOMCを受けて拍車がかかったようだ。

しかし、なぜ、そうなったかは不明だ。

一応、12月13日のFOMC後の記者会見で、パウエル議長が「今回のFOMCでは金融引き締めの手を緩め始めるのはいつかという議論を今日の会合でした」と述べたことに反応している。但し、それは曲解の可能性も高い。曲解するほど利下げ希望が強いということだ。しかし、市場の希望通りになるかどうかは不明だ。不明だが、市場には逆らえない。

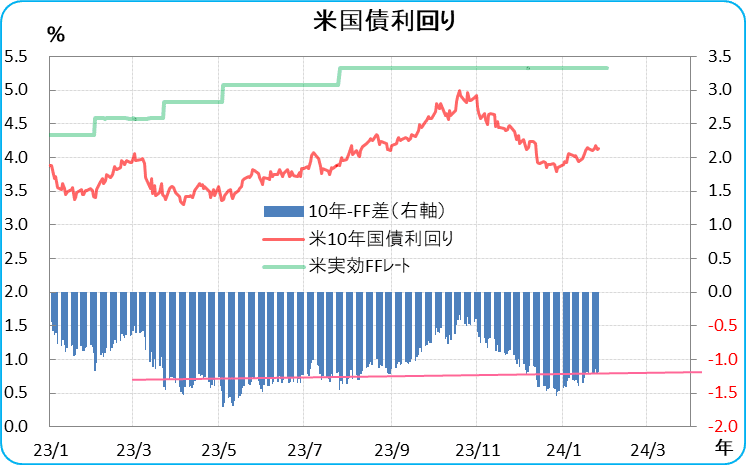

米長期金利は金利低下がやや行き過ぎるくらいまで低下した後、緩やかに反騰している。今の水準で横ばいに入ったようだが? (後記参照)

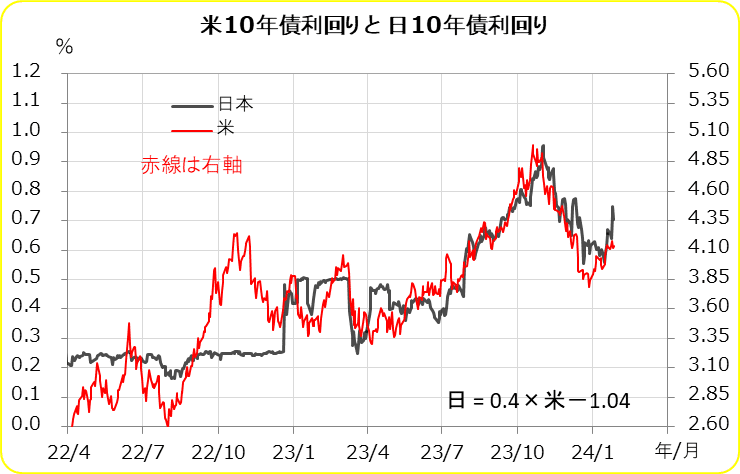

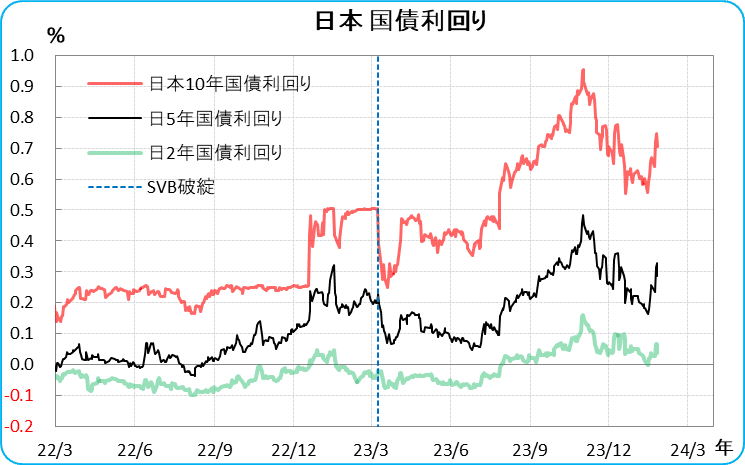

日本の金利が動き出している。米国金利との連動性以上に上昇している。

3月または4月からの利上げを織り込み始めたようだ。

・市場はそう考えているが、当然、日銀は何も示唆していない。ただ、植田総裁は1月23日の記者会見で、2%の物価安定目標について「実現する確度は少しずつ高まっている」という見方を示した。これの解釈は不明。単に見方を示しただけと思うが、市場は、スワ利上げか?と考えたようだ。

・また、利上げをするとしたら、それがマイナス金利の修正とという金融政策の正常化という意味か、2%の物価安定目標の実現に自信を持ったからか、ということについて植田総裁はあやふやな回答しかしなかった。

それは、ゼロ金利解除後に利上げを継続していくかどうかということにつながるが、それも植田総裁はあやふやな言葉を濁すような回答しかしなかった。

以上のように、市場は、米国の利下げ、日本の利上げというほうに傾いているが、それが正しければ、ここからは米日金利差縮小⇒円高 といなるはずだが、どうなのだろう?

要は、米国にしても、日本にしても、市場が先走っている感が非常に強いということだ。FRBは市場が思うほどの利下げは考えていないと警告しており、市場もそれをわかっているが、それでも止まらない。

ここから先は

Kecofin 全マガジン記事の倉庫 非売品

技術的な理由で作成した全マガジン記事の倉庫です。購入はできますが、販売を目的としていません。

この記事が気に入ったらサポートをしてみませんか?