420 日本株 謎の買い手

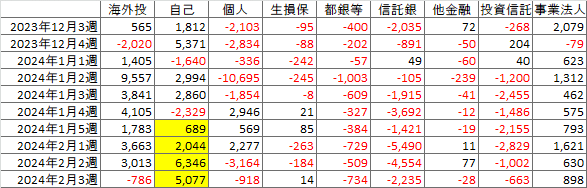

日本株の投資部門別売買動向を見ると、目立つのは海外投資家だが、もう一つは自己だ。自己とは証券会社自身だ。証券会社は投資会社でもなく機関投資家でもなく、投資で収益を挙げることを目的としていない。なのに、こんな大きな金額の売買をしている。背後には何があるのか?

以下は、私の想像である。私は証券会社での発注の経験はないので、実態は知らない。間違っている可能性は十分あるが・・・

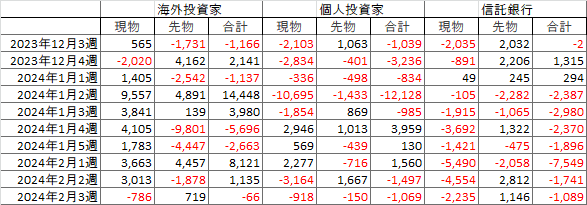

背後で、一番大きいのは、裁定取引だろう。海外投資家が先物で日本株を買ってくると、売り手がなければ(通常殆どない)、証券会社が売り手になって売買を成立させる。証券会社はそれと同時に、現物市場でそのポジションをカバーする。いわゆる裁定取引だ。こうして、海外投資家の先物売買が証券会社自己の現物売買になる。

通常は、多少の時間差はあっても、これで殆ど背後の説明がつく。

ところが、今は、海外投資家の先物売買と証券自己の売買に整合性がない。つまり、その他に何か要因があるはずだ。

日本株:投資部門別売買動向 週次 単位:億円

残念ながら、その正体はわからない。証券会社の取引部門、自己勘定担当者はわかっているが、他言する筈もない。たぶん、社内の他部門、リサーチャーにも言わないだろう。(30年以上前は、こっそり教えてくれることもあった)

今、それが誰だということが話題になっている。N証券のレポートにトータルリターンスワップによるものではないかとの指摘があったようだ。それ以上の詳しい内容がそのレポートに書かれているかどうかは知らない。

私のゲスであるが、この手法はアルケゴス事件の時に話題になった。

米国のファミリーオフィス(一族のプライベートな投資会社)は証券会社と契約を結んで、銘柄をチョイスして証券会社の自己勘定で買ってもらう。証券会社は自己勘定で指定された銘柄を買う。

どういう契約かというと、証券会社が自己で保有することになる株の投資損益(トータルリターン)をファミリーオフィスに渡す代わりに、金利(株の購入代金の資金コストに手数料などを上乗せした金額)を受け取るというもの(スワップ)である。

細かいことは長くなるので省くが、概要はそういうことだ。

つまり、(証券)自己の買い手の背景には、米国のファミリーオフィス(またはヘッジファンドなど)があり、指定された銘柄とは、東京エレクトロンやアドバンテスト、SCREENホールディングス、ディスコ、トヨタ、三菱商事、三菱UFJフィナンシャル・グループ、ソフトバンクグループなどだろう。日経平均などではないだろう。それなら、先物を使うだろう。

何故ファミリーオフィスやヘッジファンドがこんなことをするかというと、レバレッジを掛けるためと売買・管理手間を証券会社にしてもらうためだ。

こうして、東京エレクトロンやアドバンテストの買いが膨らんでいるのではないか?

以上、あくまで元外株ファンドマネージャーである私のゲス。

なお、Xで指摘があるように、アクティビストが静かに日本株を買っている可能性もある。

この記事が気に入ったらサポートをしてみませんか?