526 米小売売上高、鉱工業生産 大きな変化なし

2024年4月26日のPCE価格指数の発表で、物価上昇懸念が薄れた(物価低下観測ではなく、上昇懸念の後退)時から、米長期金利は低下トレンドにある。景気も徐々に軟化していると考えられている。

但し、だからといってFRBが物価目標(2%)に近づいていく確信が持てるほどではない。

今日発表になった、小売売上高と、鉱工業生産もその延長=減速気味だが、物価が目標(2%)に近づいていくことに確信がもてるほどの減速感はない。

小売売上高の3か月前比は、まだ十分な景気減速を示していない。(勿論、好景気感もない)。

鉱工業生産も同様である。

3か月前比だけだとわかりにくいので、前年同月比で見ると、よりはっきりわかる。景気は減速気味だが、物価が目標(2%)に近づいていくことに確信がもてるほどの減速感はない。

参考までに、

発表になる小売売上高は名目(金額の概念)で実質(物価調整している、量の概念)ではない。鉱工業生産は実質である。

小売売上高を物価調整して実質化すると、次の通り。パンデミック後(インフレ高騰後)判断しにくい。

2015年以来、消費は伸びる一方、生産は横ばい。これでは貿易赤字が拡大する。

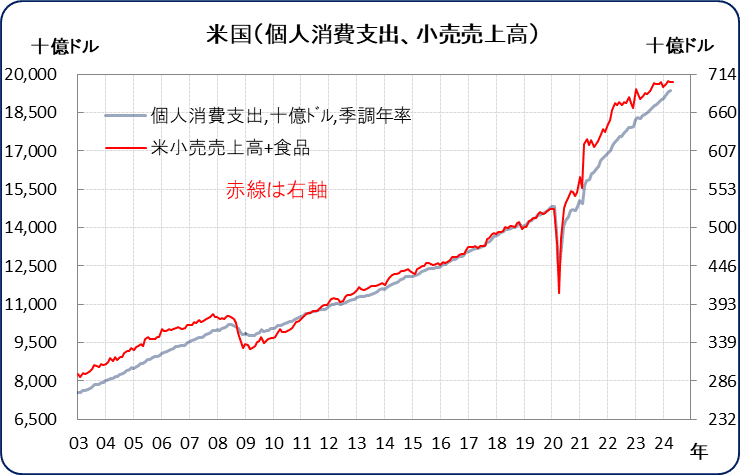

FRBが重視している消費指標は、小売売上高でなく、より広範囲な(教育費や、医療費などサービスを含む)個人消費支出(PCE)である。確かに、小売売上高は軟化してきてはいるが、個人消費はまだその兆候は見られない。

実質で見れば、より明確だ。

この記事が気に入ったらサポートをしてみませんか?