197 把握できない米国経済

米国経済が把握できない。景気状態はどうなっているのか?

企業景況感はリセッション水準に落ちているが、雇用は堅調。

企業景況感は落ちているが、企業業績は好調。

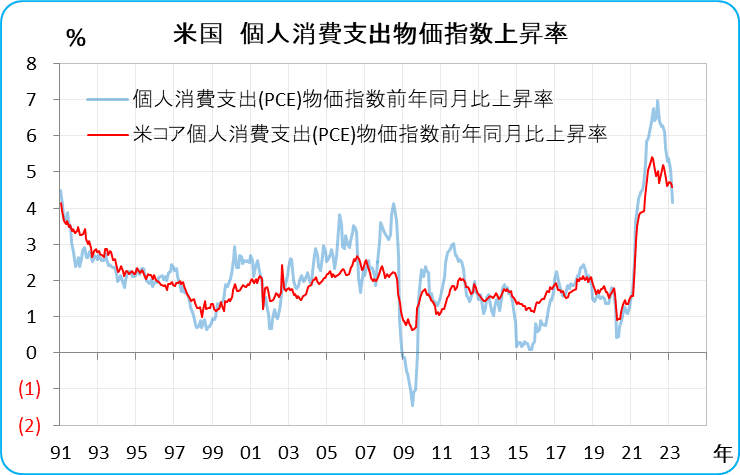

物価上昇率は下落傾向にあるが、全く不十分で、望ましい水準(2%)にまで低下する見込みはない。前者(及び、企業景況感、金融不安の懸念)を見れば、金融引き締めを止めてもいいような気がするが、後者を見れば、ここで止めては2%を越えるインフレが定着しそうだ。

金融引き締め(利上げ、マネーの縮小)は行っているが、まだ実質金利(金利-コア消費者物価上昇率)は低いし、マネー供給水準は高い。お金が足りないというより、余ったお金を少しずつ吸収しているだけにも思える。

(1)鉱工業生産

前年同月比(黒太線)をみれば、徐々に減速しているように見える。ところが足元(3か月前比=赤線)を見れば、急回復している。その前に落ち込んでいた反動にも見えるが、ここまで大きく反騰すると、それだけではないかもしれない。

(2)実質GDP 成長率

1‐3月期の実質GDP前期比増加率は1.06%(年率)と低下したが、GDPから純輸出と在庫を除いた実質国内最終需要(基調的な需要の強さを測る指標)は前期比年率3.16%増と加速した。

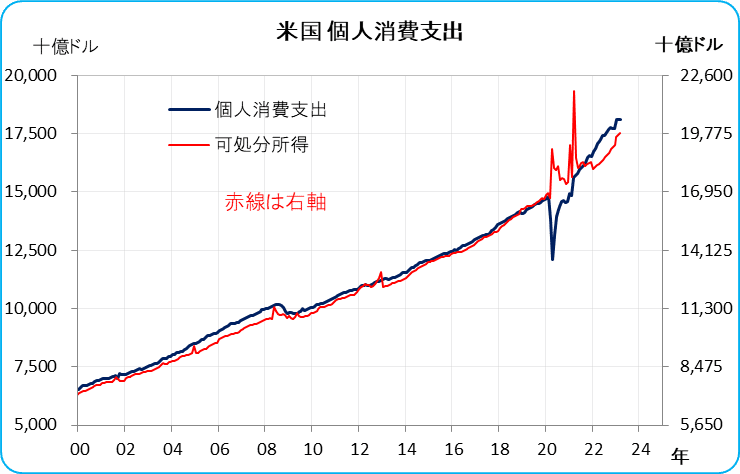

(3)個人消費

実質個人消費支出(消費量)は過去のトレンドの伸びに過ぎないが、個人消費支出(金額)は過去のトレンドから大きく乖離して伸びている。要は、物価が上がっても消費量は減らしていないということだ。

その背景は、当初は、コロナ禍の経済対策(失業保険への加算給付や給与保護プログラムなど)によるものだったが、今は賃上げによって支えられている。

(4)企業景況感と雇用

企業景況感はリセッション水準に落ちているが、雇用は堅調

より雇用と連動するISM非製造業(サービス業)指数を見ても同様である。

(5)物価

FRBの目標は個人消費支出(PCE)価格指数の前年同期比上昇率を2%以下にすること。

確かに急低下しているが、2% には程遠い。食料とエネルギーを除いたコア指数の低下はわずか。

そもそも、コア個人消費出価格指数の前月比はまだ高い。低下してきていると言っても、足元の状態が続いても年率3.4%までにしかならない。これでは、物価が落ち着いてきたとは喜べないだろう。

いいなと思ったら応援しよう!