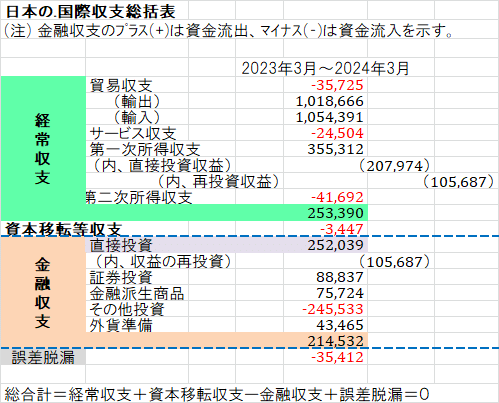

484 日本の国際収支(3) 全体感

ここまで書いてきてなんだが、国際収支の全体感を見ておく。

これが頭に入っていないと、何が何だかわからないからだ。

国際収支の難しいところだ。

(1)各項目にはさらにその内訳がある。輸出なら、品目別の表がある。証券投資なら、株、債券などの内訳がある。ここには示ししきれないので省略。なお、表はすべて収支であるが、勿論、収入・支出別の表もある。証券投資なら、対外証券投資(投信による外株投資など)と対内証券投資(海外投資家の日本株買いなど)のデータがある。

(2)基本的には、符号は資金流入なら+、流出なら-なのだが、金融収支は逆であるので注意。(昔は違った。いつからかは忘れたが、国際的な慣行がそうなっているので、日本もそれに合わせることにしたようだ。概念としては、資金流出入という観点ではなく、資産の増減という観点で見ているということ。)

(3)すべての項目の総合計はゼロになる。家計簿のようなものだ。最終的にはその他投資という項目のなかで調整される。つまり、最終的に余ったオカネ、足りないオカネは日本の銀行・海外の銀行の間の貸し借りで調整される。

(4)誤差脱漏とは、つじつまが合わない金額だ。こういう統計はそもそも一致するはずがない。要は、総合計がゼロになるように決められる。

(5)最近、新聞等巷間話題になっているが、わかりにくいのが「再投資収益」である。

海外投資(直接投資など)からの配当収入などは第一次所得になる。そのなかで、日本に還流されず、海外にそのまま投資された額である。

面白いのは、海外への投資であるから、金融収支の直接投資にも計上される。要は、形式的に経常収支に資金流入として計上されると同時に、金融収支に資金流出として計上される。

なので、経常収支の全てが日本に資金流入するわけではない。

(6)もう一つ話題になっているのは、第一次所得収支で直接投資収益が半分以上になっていることだ。以前は、米国債からの利子収入等のほうが大きかったが、今は、海外直接投資からの収益還流の方が大きい。構造変化が起きたということだ。

この記事が気に入ったらサポートをしてみませんか?