それでも私は日本の投信を買わない

それでも私は日本の投信を買わない

Q.日本には人気を集める投信が数多くあり、特にいわゆる「独立系投信」はパフォーマンスも良好です。わざわざS&P500などの米国株インデックスに投資しなくても、日本の投信で十分ではないでしょうか?

A.資産形成において運用効率の足を引っ張るのは「個別銘柄の短期売買」と「投信の食い散らかし」だと何度か指摘した。この状況で、設立当初から好感の持てるイメージで残高を積み上げているのが独立系投信だ。対話をさせていただく中で随分入れ込んでいる投資家を時折お見受けすることがある。それが悪いと言っているのではないが、投信選びには他にも目配りすることがある。それを私なりの考え方でお伝えしたい。

■「共感」を集める独立系投信は優等生

独立系投信は、特定の金融機関とのしがらみがないので、真に投資家のための運用に専念できることをその強みとして謳っている。こうした独立系の代表格はさわかみ投信、ひふみ投信のレオス・キャピタルワークス、コモンズ投信、鎌倉投信などだろう。独立系で投信を購入する投資家は、真剣に資産形成を考え自分の足で情報をかき集め、運用者の運用哲学に納得して購入に至っていると理解している。換言すれば、運用哲学に感銘し、共感して購入を決めている投資家が多いということだ。

実際には次のような方々が独立系投信の購入に至っているのではないかと思う。

①対面証券や銀行で自分の意にそぐわない商品に誘導された経験がある。

②投機と投資を区別し、資産形成には長期投資が有効と信じている。

③運用者の能力、情熱、責任感で運用結果に差が出るはず、彼らは誠実で正直そうだから運用も上手で競争の勝ち組のはずだ、と信じている。

④運用ビジネスを通じた彼らの社会的活動に共感しており、その意味で運用結果だけが購入動機の全てではない。

■個人投資家もグローバルで稼げる時代、そしてグローバルなら米国株式

さて、お気に入りの投信で資産形成に必要な十分なリターンが出ている、もしくは現状のリターンで満足しているなら私の出番はない。しかし、私が接触した投資家の多くはフェアな事実を十分に認識することなくメディア情報を鵜呑みにしている。参加した投信説明会で感動、感銘した結果、他の選択肢の検討が少しだけ手薄になってしまい、結局勧められたそれらの投信の購入に至った人もいるように見受けられた。

そうした判断が必ずしも悪いわけではないが、投信を選択する際の私なりのポイントは以下のようなものだ。

①株式パフォーマンスは、グローバル株式、とりわけ米国株式が日本株式より相当にいい。

②従って「投資対象が何か」で投信のパフォーマンスにはそもそも差がつきやすい。つまり運用の巧拙以前に資産配分が勝負を決めるということだ。

③さらに、投信の運用成績は投資環境、手法、期間、規模等いろいろな条件で変わってくる。つまり運用者の力量が直接に成績に反映する場合は限られる。

④米国での「新常態(ニューノーマル)」においては、アクティブ運用よりインデックス運用の方がパフォーマンスやコスト、開示の面で優れている。但し、日本はまだアクティブ運用の活躍する余地が大きいようだ。

■世界の趨勢とパフォーマンスを直視せよ

独立系投信を経営、運用する勇気あるアントレプレナーの方々は間違いなく賞賛に値し、日本の証券・運用業界に確かな足跡を残した。しかし、上記の認識を踏まえると、単に投信の運用者に共感や感銘を受けただけで自分の資産(の全て)を彼らに託すのは早計ではないかと問いかけたい。

今お持ちの独立系投信は日本ではトップクラスのパフォーマンスかもしれない。あなたが日本株に固執するならこれ以上言わないが、そうでないなら日本株以外の選択肢、つまりは米国株式に投資する投信を中心に考えるべきだ。なぜなら、世界中から才能が集まり切磋琢磨してその生き残りが覇を競う、そんなビジネス社会での勝ち組に投資する米国株式投資の平均(S&P500)は、日本のトップよりその投資リターンがずっと優れているからだ。これは厳然とした事実だ。

聞きたくないかもしれないし不都合な真実かもしれないが現実を直視してほしい。独立系投信の「志」成績表は下記のテーブルが示す通りだ。日本株投資は日本経済への「投資」というより「寄付」だと思えば心の整理がつく。このような見方を伝統メディアは中々伝えない、その意味で「良薬は口に苦し」になれば幸いだ。

では具体的なアクションはどうすればいいのか?まずはS&P500とナスダック100のETFで運用する。そしてその儲けの中から独立投信に「共感」した分だけ「寄付」するというスタンスはどうだろう。こう言うとお叱りを受けるに違いない。しかし投資の世界ではルールの下での結果が全てだ。「井の中の蛙(かわず)大海を知らず」を自覚し「花より団子」がその要諦だと思う。どうにもムカつく?私にもそういう時期があったが、今はこちらが正しいと自信をもって言える。投資をやり続ければ分かるときが来ると思う!

Q.新聞や雑誌などでは独立系ではなくても好成績の投信が色々と紹介されています。そのような投信には、米国を中心にした先進国株式を投資対象としているものもありますが、投資の選択肢に入れるのはどうでしょうか?

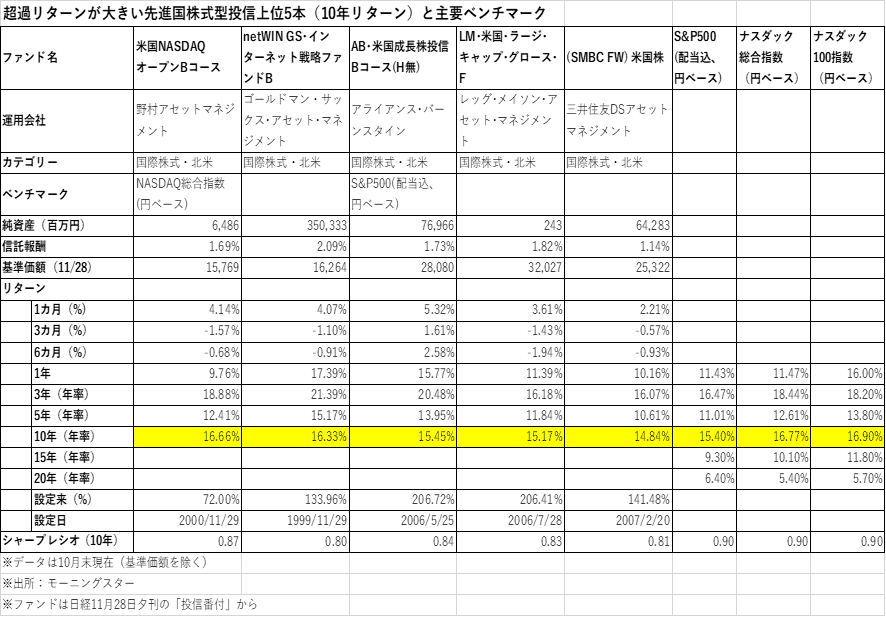

A.2019/11/28の日経夕刊の投信番付で「先進国株型で好成績なのは 米国が投資対象上位」の見出しで同種の指数に比べ超過リターンが大きい(成績良好な)先進国株型投信を紹介していた。そこで、これら成績優秀な投信と米国主要指数(S&P500、ナスダック総合、ナスダック100)のパフォーマンスを比較してみる。

■残高少ない投信は回転売買のため?

残高を見て少しびっくりした。パフォーマンス上位5本のうち2位の「netWIN GS・インターネット戦略ファンドB」は運用残高が3400億円ほどあるが、他の投信は残高が押しなべて少ない。特に野村の「米国NASDAQオープンBコース」は60億円しかない。察するに、パフォーマンスがいいのは営業員の回転商いかそれとも顧客自らの利食いのなれの果てか?

■パフォーマンスの良し悪しはベンチマークと比較する癖を

パフォーマンスに満足している投資家は単に購入後に基準価格が上がっているから喜んでいるだけの人もいる。どんなリスクをとり、なにと比べてそのパフォーマンスが良いのか悪いのか?こういうことを意識して投信を保有している人は意外に少ない。

中にはこれらの高パフォーマンス投信の成績を鼻高々に教えてくれる投資家もいる。確かに10年で年率複利の15~16%は凄いし、どの期間をとっても高率だ。但し、これも先週触れたが、ファンドのパフォーマンスなんてそもそもどういう資産に投資するのか(アセットアロケーション=資産配分)が決まった時点で運用成績もある程度決まってくる。ちなみに先週ご紹介した独立系投信は10年で8~9%(ひふみは14.6%だが)しかないので、その差は歴然としている。

■いずれのファンドも集中投資。こうでなければ良いパフォーマンスは出ない

今回の評価対象の投信のベンチマークはS&P500かナスダック総合となっている。但し、各ファンドの組み入れ上位10銘柄でファンド全体の4割程度を占めている。一方でS&P500のETFは上位10銘柄で22%程度の占有率だ。またナスダック総合は約50%、でナスダック100が55%ぐらいだ。

例えば「AB・米国成長株投信Bコース(H無)」のベンチマークはS&P500だが、当ファンドの上位10銘柄の占有率が41%なので相当な集中投資だ。こうでなければあれだけのリターンは出ないだろう。果敢なアプローチだと思う。

私がこれらのファンドの保有株と占有率をみて適用するベンチマークはナスダック100だ。S&P500よりもナスダック総合、そしてナスダック総合よりナスダック100がより適切だと考える。というのも、これらのファンドの保有銘柄とその占有率が最も類似しているのはナスダック100(ETFはQQQ)だからだ。この指数はこれまで何度も紹介しているが、これはナスダック市場の上場銘柄から時価総額上位100社で構成する指数で、米国らしい強くてしかも高成長している企業で構成されている。

■これら人気投信をQQQと比べてみた

ベンチマークとして想定するナスダック100のパフォーマンスがどの程度のものか、イメージが湧かないかもしれないので2つのテーブルを用意してみた。

テーブル1は前述の好成績の先進国株型投信5本と主要指数(S&P500、ナスダック総合、ナスダック100)のパフォーマンス比較だ。ごく一部を除きナスダック100が各投信のリターンを上回っていることが見て取れるだろう。私がナスダック100のパフォーマンスを紹介すると、それを聞く人は少し顔をしかめる。しかし、それも想定内だ。なぜなら、ここに紹介しているような投信を買っているような方はパッシブ運用のパフォーマンスに詳しくないだろうし、それほど長期の保有期間を想定していないかもしれないからだ。

さて、高いパフォーマンスを上げている投信の腕利きのファンドマネージャーが、綿密な調査の末に選んだのはどんな銘柄だろう?この事実を伝えると、投資家の皆さんはもっと機嫌が悪くなる。テーブル2は好成績投信とQQQ(ナスダック100のETF)の概要を並べたものだが、高パフォーマンスといわれる投信の保有上位銘柄の多くはQQQのそれと随分似通っているのだ!さらに追い打ちをかけるなら、信託報酬はQQQが桁違いに低い。

ファンドマネージャーは調査に調査を重ね、会社訪問や取材で有望銘柄の発掘に余念がないはずだ。それでも運用コストを控除後のパフォーマンスはQQQに及ばない。これら高パフォーマンス投信の説明資料は随分リッパで思わず投資意欲をそそられる。一方でSPYもQQQの説明書は派手なイメージはないが説得力は十分だ。

さて、S&P500に追随する主要3ETF(※)の残高が約65兆円、ナスダック100のETFでパワーシェアーズ QQQ (QQQ)は約9兆円ある。これらは世界中の機関投資家および個人投資家が資産運用の正に本命、本丸と位置付けて投資するETFだ。つまりその選択は合理的なのである。私は日本の個人投資家の資産運用もまず、このS&P500とナスダック100に連動するETFを主たる運用対象とするべきだと強く主張したい。

テーブル1

テーブル2

この記事が気に入ったらサポートをしてみませんか?