【新NISA】新NISAとは?

1.新NISAってなんなの?

①新NISA制度とは

新NISA制度とは、「安定的な資産形成」を目的に「令和5年度税制改正大綱」内で発表された新制度のことです。

また、新NISA制度が始まる背景として、中間層を中心に「貯蓄から投資へ」の流れを加速し、日本政府が掲げる「資産所得倍増プラン」を実現できる環境を整備しようとしています。

NISA制度は安定的な資産形成を目的とするため、

「つみたて投資枠」については、現つみたてNISAと同じく、「金融庁の基準を満たした投資信託に限定」を行い、

「成長投資枠」については、「高レバレッジ投資信託等の商品は投資対象から除外」や、「監督官庁が金融機関に対する監督およびモニタリングの強化」を行うようです。

そこで、現行NISA制度から改定された5つのポイントを中心に新NISA制度について説明します。

②現行NISA制度から改定された5つのポイント

現行NISA制度から新NISA制度で改定されたポイントは以下の5つです。

①非課税保有期間の無期限化

②NISA制度の恒久化

③年間投資上限額の向上

④「つみたて投資枠」と「成長投資枠」の併用が可能

⑤生涯非課税限度額の拡充

それぞれの改定ポイントを説明していきます。

まず、若年期から高齢期に至るまで長期・積立・分散投資による継続的な資産形成を行えるように、

①非課税保有期間の無期限化や、②NISA制度の恒久化が行えるようになっています。

また、個人のライフステージに応じて、資金に余裕があるときに短期間で集中的な投資を行うニーズにも対応できるよう、

③年間投資上限額は計360万円(つみたて投資枠:120万円/年、成長投資枠:240万円/年)に拡充されています。

これはNISAのモデルとなったイギリスのISA(アイサ)の約355万円を上回るように改定されます。

それと同時に、現行NISA制度では「つみたてNISA」または「一般NISA」のどちらか一方しか制度が使用できなかったものが、

新NISA制度では、④「つみたて投資枠」と「成長投資枠」の併用が可能となっています。

一方で、投資余力が大きい高所得者層に対する際限内優遇とならないよう、年間投資上限額とは別に一生涯に渡る⑤生涯非課税限度額が設定されます。

その総額は、老後等に備えた十分な資産形成を可能とする観点から、現行のつみたてNISA(最大800万円)から倍増以上の最大1,800万円に拡充されます。

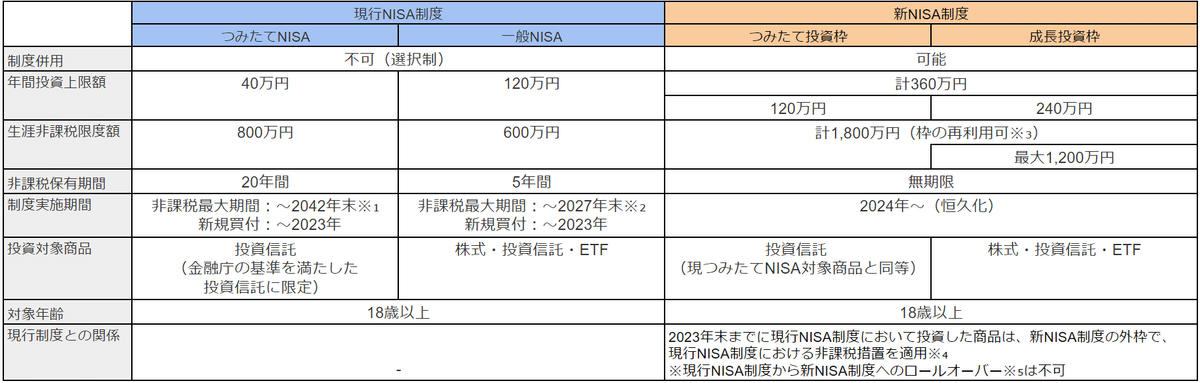

③現行NISA制度と新NISA制度の違い

※₁非課税最大期間「~2042年末」

つみたてNISAの非課税保有期間は20年となっているため、

2023年中に購入した商品は、2042年末まで非課税。

2018年中に購入したのであれば、2037年末まで非課税で保有できます。

※₂非課税最大期間「~2027年末」

一般NISAの非課税保有期間は5年となっているため、

2023年中に購入した商品は、2027年末まで非課税。

2019年中に購入したのであれば、2023年末までが非課税で保有できます。

※₃枠の再利用可

投資信託や株式等を売却した場合は、売却した分が1,800万円の枠から復活し、再利用が可能となります。

ここで売却した分というのは、「売却額」ではなく「買い値(購入した時の金額)」のことです。

簿価残高方式という、当初購入した時の金額をもとに管理されています。

例えば、10万円で購入した投資信託が20万円になった時に売却した場合は、

買い値の10万円分の枠が空くことになります。

※₄新NISA制度の外枠で、現行NISA制度における非課税措置を適用

新NISA制度の非課税保有限度額である計1,800万円とは関係なく、現行NISA制度で投じている金額が、商品を購入した20年未満であれば非課税枠として活用することができます。

つまり、現行NISA(つみたてNISA(最大600万円)または一般NISA(最大800万円))+新NISA制度(最大1,800万円=つみたて投資枠+成長投資枠(最大1,200万円))で投資を行うことが可能となります。

つみたてNISAで購入した商品は購入後20年は非課税となりますが、20年を超えると課税対象になるのでご注意ください。

また、一般NISAは新NISA制度への移行に伴い、「課税口座への移管」または「売却」のどちらかを選択することになります。

※₅ロールオーバー

ロールオーバーとは、「一般NISAの非課税保有期間(5年)が終了したときに、保有している金融商品を翌年の非課税枠に移管できる仕組み」のことです。

一般NISAでは非課税保有期間が過ぎると、「新たな一般NISA口座に移管(ロールオーバー)」または「課税口座へ移管」が選択できていました。

新NISA制度ではロールオーバーができなくなるため、「売却」をおすすめします。

「課税口座への移管」を行った場合、損をする可能性があります。

非課税期間終了時に保有している金融商品が値下がりしていて、移管後に金融商品が値上がりした場合、利益が出ると課税対象となります。

例えば、100万円で購入した商品が非課税期間終了前に80万円まで値下がりし、課税口座へ移管された後に100万円になった場合等です。

この場合、課税口座上では、80万円から100万円に値上がりしたことになるため、20万円に対して課税されますのでご注意ください。

2.新NISA制度のおすすめポイント3選

新NISA制度のスゴイところを私の主観で解説します。

①現行NISA制度と新NISA制度の併用が可能

②年間の最大投資枠の拡大

③非課税保有期間が無期限化

①現行NISA制度と新NISA制度の併用が可能

新NISA制度のすごいところは、なんと言っても「現行NISA制度」と「新NISA制度」の併用が可能なことです。

現行NISAを行っていた人は、「つみたてNISA」は最大20年間、「一般NISA」は最大5年間で上げた利益は非課税となります。

ただし、非課税保有期間が過ぎると、課税口座に移管されるため、注意は必要です。

「新NISA制度」にて月30万円=年360万円(つみたて投資枠:120万円、成長投資枠:240万円)運用可能であれば、たった5年で1,800万円の上限に達します。

月15万円であれば、年180万円で10年で1,800万円。

月5万円であれば、年60万円で30年で1,800万円になります。

それに加え、現行NISA制度の保有もあれば、それだけで老後2,000万円問題も解決できそうなくらいのお金になります。

②年間の最大投資枠が最大360万円に拡大

現行NISA制度での年間投資上限額は、つみたてNISAの場合は40万円、一般NISAの場合は120万円でしたが、

新NISA制度では360万円(つみたて投資枠:120万円、成長投資枠:240万円)に大幅拡大します。

現行NISA制度でつみたてNISAを利用している方は、毎月約33,333円を積み立てると年間上限投資額である40万円を使えます。

それに対して、新NISA制度では、毎月最大30万円を積み立てることができます。

しかし、給料や所得によって、投じれる金額は変わってくるので、自身で計算しながらつみたてて行く必要はあります。

③非課税保有期間が無期限化

「現行NISA制度」では、(ロールオーバーで一部期間を延長することもできますが)つみたてNISAで20年間、一般NISAで5年間と、非課税保有期間が限られていました。

しかし、「新NISA制度」では、非課税保有期間が「つみたて投資枠」「成長投資枠」ともに無期限になります。

「新NISA制度」では、何のための投資なのかを考えながら、つみたてていくことでより有用に制度を活用することができます。

3.現行NISAをしている人が知っておくこと

現行NISA制度を行っている人が2024年1月から始まる新NISA制度を行いたい場合、

結局「どうすれば良いの?」「何をすれば良いの?」という疑問がありますよね。

その悩みを解消しましょう!

①よくある悩み集

よくある悩みとして挙げられるのは以下の4つかと思いますので、それぞれ説明していきます。

※ご意見、ご相談等いただきましたら随時拡充していきます。

・悩み①:現在購入している「つみたてNISA」の商品はどうすれば良いの?

・悩み②:現在購入している「一般NISA」の商品はどうすれば良いの?

・悩み③:新NISAでこれまでと同じ商品を購入するにはどうすれば良いの?

・悩み④:「つみたて投資枠」は600万円までしか使えない?

・悩み①:現在購入している「つみたてNISA」の商品はどうすれば良いの?

Q₁:引き続き、「つみたてNISA」の商品を購入することはできるか?

A₁:2023年12月末を持って購入することができなくなります。

Q₂:現在購入している「つみたてNISA」の商品はどうなるの?

A₂:2024年1月以降に「つみたてNISA」の商品を購入することはできませんが、引き続き保有することができます。

つみたてNISAの非課税保有期間は20年となっているため、2023年中に購入した商品であれば、2042年末まで非課税。2018年中に購入したのであれば、2037年末まで非課税で保有できます。

※非課税保有期間を超えても売らずに保有していると、自動で「課税口座」に移されます。

「課税口座」に移った場合、損をする可能性があるので、非課税保有期間ぎりぎりで「売却」するように注意してください。

非課税期間終了時に保有している金融商品が値下がりしていて、移管後に金融商品が値上がりした場合、利益が出ると課税対象となります。

例えば、100万円で購入した商品が非課税期間終了前に80万円まで値下がりし、課税口座へ移管された後に100万円になった場合等です。

この場合、課税口座上では、80万円から100万円に値上がりしたことになるため、20万円に対して課税されます。

Q₃:「つみたてNISA」の商品を保有している状態で新NISA制度(「つみたて投資枠」および「成長投資枠」)を利用することは可能ですか?

A₃:可能です。

この場合、「つみたてNISA」の保有額+新NISA制度の保有額(最大1,800万円)で運用することが可能となります。

Q₄:「つみたてNISA」の口座を持っている場合、新NISAの口座開設を行う必要はありますか?

A₄:口座開設や手続きを行う必要はありません。

つみたてNISAの口座を持っている場合は、口座を開設している金融機関で自動的に「新NISA口座」が開設されます。

Q₅:現行NISAで購入した「一般NISA」の商品は、新NISA口座に移管することが可能ですか?

A₅:現行のNISA口座内で保有しているすべての商品(投資信託)は移管(ロールオーバー)することができません。

ロールオーバーとは、「つみたてNISAの非課税保有期間(20年)が終了したときに、保有している金融商品を翌年の非課税枠に移管できる仕組み」のことです。

しかし、新NISA制度ではロールオーバーができなくなるため、「売却」することをおすすめします。

「課税口座への移管」を行った場合、損をする可能性があります。

非課税期間終了時に保有している金融商品が値下がりしていて、移管後に金融商品が値上がりした場合、利益が出ると課税対象となります。

例えば、100万円で購入した商品が非課税期間終了前に80万円まで値下がりし、課税口座へ移管された後に100万円になった場合等です。

この場合、課税口座上では、80万円から100万円に値上がりしたことになるため、20万円に対して課税されますのでご注意ください。

・悩み②:現在購入している「一般NISA」の商品はどうすれば良いの?

Q₁:引き続き、「一般NISA」の商品を購入することはできるか?

A₁:2023年12月末を持って購入することができなくなります。

Q₂:現在購入している「一般NISA」の商品はどうなるの?

A₂:2024年1月以降に「一般NISA」の商品を購入することはできませんが、引き続き保有することができます。

一般NISAの非課税保有期間は5年となっているため、2023年中に購入した商品であれば、2027年末まで非課税。2019年中に購入したのであれば、2023年末までが非課税で保有できます。

※非課税保有期間を超えても売らずに保有していると、「課税口座」に移されます。

「課税口座」に移った場合、損をする可能性があるので、保有期間ぎりぎりで「売却」するように注意してください。

非課税期間終了時に保有している金融商品が値下がりしていて、移管後に金融商品が値上がりした場合、利益が出ると課税対象となります。

例えば、100万円で購入した商品が非課税期間終了前に80万円まで値下がりし、課税口座へ移管された後に100万円になった場合等です。

この場合、課税口座上では、80万円から100万円に値上がりしたことになるため、20万円に対して課税されます。

Q₃:「一般NISA」の商品を保有している状態で新NISA制度(「つみたて投資枠」および「成長投資枠」)を利用することは可能ですか?

A₃:可能です。

この場合、「一般NISA」の保有額+新NISA制度の保有額(最大1,800万円)で運用することが可能となります。

Q₄:「一般NISA」の口座を持っている場合、新NISAの口座開設を行う必要はありますか?

A₄:口座開設や手続きを行う必要はありません。

一般NISAの口座を持っている場合は、口座を開設している金融機関で自動的に「新NISA口座」が開設されます。

Q₅:現行NISAで購入した「一般NISA」の商品は、新NISA口座に移管することが可能ですか?

A₅:現行のNISA口座内で保有しているすべての商品(株式・投資信託・ETF)は移管(ロールオーバー)することができません。

ロールオーバーとは、「一般NISAの非課税保有期間(5年)が終了したときに、保有している金融商品を翌年の非課税枠に移管できる仕組み」のことです。

一般NISAでは非課税保有期間が過ぎると、「新たな一般NISA口座に移管(ロールオーバー)」または「課税口座へ移管」が選択できていました。

しかし、新NISA制度ではロールオーバーができなくなるため、「売却」することをおすすめします。

「課税口座への移管」を行った場合、損をする可能性があります。

非課税期間終了時に保有している金融商品が値下がりしていて、移管後に金融商品が値上がりした場合、利益が出ると課税対象となります。

例えば、100万円で購入した商品が非課税期間終了前に80万円まで値下がりし、課税口座へ移管された後に100万円になった場合等です。

この場合、課税口座上では、80万円から100万円に値上がりしたことになるため、20万円に対して課税されますのでご注意ください。

・悩み③:新NISAでこれまでと同じ商品を購入するにはどうすれば良いの?

Q₁:新NISAで現行NISAと同じ商品を購入するにはどうすれば良いの?

A₁:現行NISAの積立設定は、自動で新NISAに引き継がれるので、改めて設定は必要ありません。

「つみたてNISA」は「つみたて投資枠」へ、

「一般NISA」は「成長投資枠」へ引き継がれます。

※年間投資上限額の拡充に伴い、設定している投資額を上げる場合は、

投資額について設定する必要があります。

■「つみたてNISA」の積立設定

・全銘柄が自動で「つみたて投資枠」へ引き継がれます。

■「一般NISA」の積立設定

・自動で「成長投資枠」へ引き継がれますが、成長投資枠の対象外銘柄(一部対象外の銘柄があります)の場合は引き継がれません。

・悩み④:新NISA制度の「つみたて投資枠」は600万円までしか使えない?

Q₁:「つみたて投資枠」は600万円までしか使えないの?

A₁:1,800万円まで使うことができます。

「新NISA制度」の生涯非課税限度額は最大1,800万円で、「成長投資枠」は最大1,200万円なので、

「つみたて投資枠」は600万円までしか使えないように思うかもしれません。

しかし、「成長投資枠」は最大1,200万円を超えないようにという制限があるだけで、「つみたて投資枠」には制限がありません。

そのため、最大1,800万円の生涯非課税限度額すべてを「つみたて投資枠」として利用することは可能です。

②現行NISAをしている人がすること

現行NISA制度を利用している人がやるべきことは以下2つのパターンに分かれます。

・同じ証券口座を使用する場合

・証券会社を変更する場合

・同じ証券口座を使用する場合

必ず行う必要のあるものはありません。

ただし、年間投資上限額の拡充に伴い、設定している投資額を上げたい場合は、投資額について設定する必要があります。

あとは、新NISAについて、下記2章分(基本的な内容)を理解していれば、特に問題ありません。

1.新NISAってなんなの?

2.新NISAのスゴイところ(おすすめポイント3選)

・証券会社を変更する場合

現行NISA制度で使用していた金融機関から、新NISAでは金融機関を変更できます。

ここで1点注意が必要で、金融機関の変更が可能なのは、「新NISA制度」での商品の購入を始める前です。

「新NISA口座」では、年単位で金融機関を変更することは可能なので、1月に商品を購入した場合は、翌年であれば金融機関を変更することができます。

「つみたて投資枠」と「成長投資枠」で金融機関を分けるなど、1年のうちで複数の金融機関を利用することはできないので、ご注意ください。

また、金融機関の変更には時間を要するため、3か月ほどのリードタイムを設けて、手続きを始めるようにしましょう。

「金融商品取引業者等変更届出書」の提出やNISA口座の申込書、開設にあたって税務署の審査など、様々なプロセスを介する必要があるためです。

4.最後に

新NISA制度の内容や、実際に行っていくために必要な情報について記載してきました。

今後、NISA口座の開設方法も追記していきますので、新NISA制度を始める判断材料にしていただけると幸いです。

この記事が気に入ったらサポートをしてみませんか?