Special Quotation:SQから読む転換点

上半期とオプション市場の影響

2023年の株式市場スタートでは、CPIなどの米国経済指標やFRB高官発言が好影響を与え、マクロ環境は緩やかなインフレの沈静化と利上げへの警戒が後退。その結果、米国株は年初から上昇を見せた。

2021年11月の高値から約75%下落していたビットコインも、リスクオンのマクロ環境に追従し、1月だけで10%のリバウンドが確認された。この背景にはオプション市場の投機的な動きが大きく寄与している。市場データプロバイダーのglassnodeは、オプション市場の建玉が今年初めて先物市場の建玉を上回ったことを示した。

オプション取引には「コールオプション(買う権利)」と「プットオプション(売る権利)」がある。コールオプションは、一般的に株価上昇を期待して購入される一方、プットオプションは株価下落を期待したり、下落に対する保険として利用される。オプション取引の特徴は、買い手が権利を行使するかどうかを選べる点。行使しない場合、損失はオプション購入時の投資に限定される。しかし、売り手は権利を拒否できず、損失が無限大になるリスクと引き換えにプレミアムを受け取る。

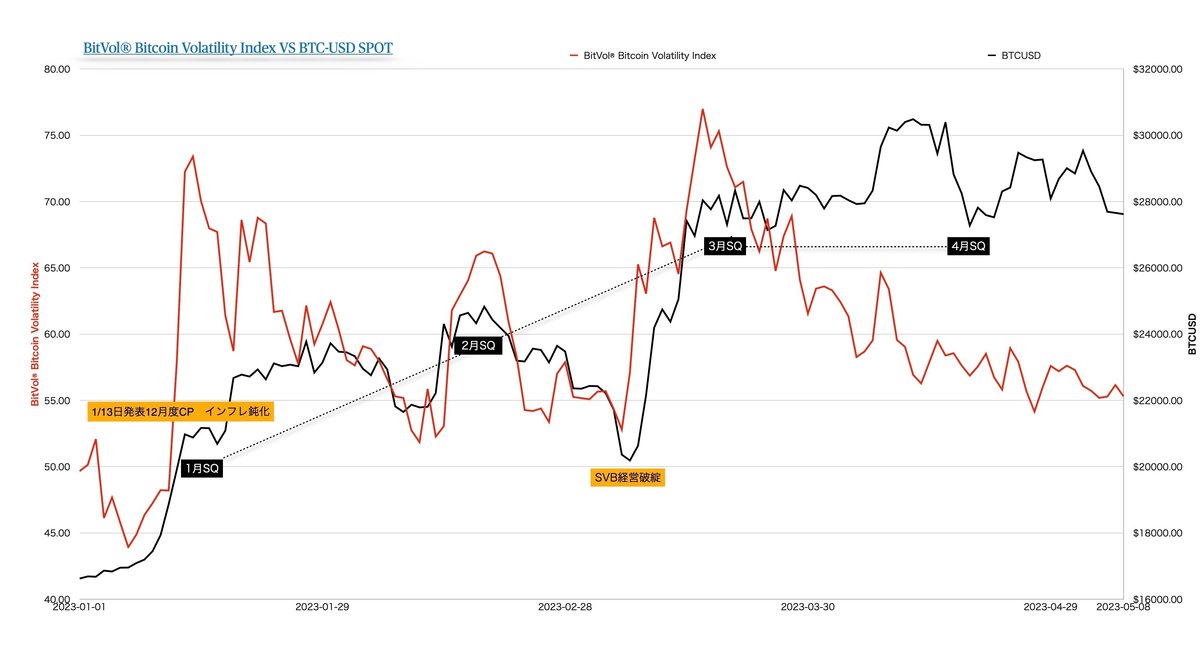

オプションには特定の期間と価格(ストライク)が設定され、米国の指数オプションは毎月第3金曜日に取引最終日(Special Quotation:SQ)を迎える。ビットコインはデリビットの各オプションのうち、建玉が多く集まる第3金曜と最終金曜日のSQが注目される。

ボラティリティインデックスと市場価格は一般的に逆相関

VIXはS&P500のオプションから算出される年率換算の予測変動率で、例えばVIXが20の場合、市場はS&P500が1年間で上下に20%変動すると見積もっている。年率だけではイメージが湧きにくいが、市場の年間営業日の近似値である256の平方根(約16)でVIXを割ることにより、1日あたりの平均ボラティリティを計算できる。例えばVIXが20の場合、市場は1日あたり約1.25%(20÷16)の変動を予想しているということになる。

VIXはオプション価格と密接な関係にある指標で、市場の動向に大きな影響を与える。VIXが上昇すると、市場価格が激しく上下動することを示唆し、オプション価格もそれに伴って変動することが一般的だ。通常、市場価格は外部要因によって急落することが突然の急騰よりも多いため、VIXが上昇する際には市場が下落リスクへの警戒感が高まっていることが示される。この警戒感が高まると、プットオプションの需要が増加し、VIXも上昇する。一方で、株価にはリスク回避の売りが集まり、株価が下落する傾向がある。これにより、株価とVIXは、チャートで見ても明らかなように、逆相関の関係が多く見られるのが特徴となっている。

ビットコイン版VIX「BitVol」

ビットコイン市場にも、S&P 500のオプションから算出されるVIXに相当するボラティリティインデックスが存在し、それがBitVol指数だ。BitVolとVIXは名前が異なるものの、同じ計算方法で算出されるため、役割は同じだ。しかしながら、VIX/SP500チャートとBitVol/BTCチャートの間には、決定的な違いが存在する。ボラティリティが上昇することは、通常、市場の下落リスクへの警戒感を示す。しかし、BitVol/BTCチャートでは、ボラティリティがビットコインの価格に追従し、シグネチャーバンクが経営破綻した3月中旬頃まで、正の相関関係が見られる。この現象の背後には、プットオプションの需要がボラティリティを上昇させているのではなく、コールオプションの需要がボラティリティの上昇を引き起こしたと考えられる。この事実は、ビットコイン市場の独自性を示す興味深いポイントであり、オプション市場の影響度を表している。

SQが生み出す市場サイクルと4月に見る変化

今回、ベンチマークとして影響度の高い米国オプションのSQがある毎月第3金曜日のSQをチャートに記してある。1〜3月のSQに向かう市場価格の特徴として、SQ毎に高値が切り上がっていることが最も顕著だ。多くのコールオプションが購入されることは、先物市場への買い注文が集中することとほぼ同じ意味を持つ。そして、SQが通過すると一旦市場の熱が冷め、押し目を待ち機に再びコールオプションが買われ、ボラティリティが上昇していくというサイクルが見られる。

一般的に相場が上がりやすい環境とされているのはボラティリティが低位で推移して、市場の安堵感に買いが集まり徐々に上がっていくものだが、このような、コールオプションが主導する投機的な強気相場は、暴騰と急落を繰り返すのが特徴だ。

しかしながら、4月のSQでは変化が見られた。これまで上昇していた高値は、SQ時に押し安値に転じ、高値が切り下がった。ボラティリティも3月のSQをピークに減少し、明確な変化が観察できる。

市場には4つのシナリオが用意されている

先に示したチャートを散布図に変換し、日付ごとのビットコイン価格(横軸)とボラティリティ(縦軸)をプロット。それを時系列に沿って線でつなぐ。この散布図、プロットの進行方向に基づき、価格とボラティリティの変化による市場の動向を一段と深く探ることが可能となる。ここでは3月からのデータを分析してみたいと思う。3月1日から3月19日までの動き、それは価格とボラティリティが共に上昇するリスクオン相場を示している。

しかし、その後ボラティリティは頭打ち。一時的に30,000ドルを試すものの、これまでの原動力だったボラティリティの増加は見られなくなる。結果として、価格は目的もなくレンジ内で揺れ動く。

マップで見るボラティリティの動向から、4月のSQでの変化は、オプション市場の買い手が一巡したとみることができる。大きなイベントがなければ、マップはボラティリティと価格の平均回帰に収束することが予想される。

3月以降の平均値付近でSQを迎えるとすれば、それぞれの平均値を示した黒い点線が交差する27,100ドル付近が予想値となるだろう。そして、5月のSQを通過し新たなサイクルが始まると、以下の4つのシナリオに沿ってプロットが移動するだろう。

1.(左上方向)ボラティリティ上昇・価格下落(リスクオフサイクルへの移行)

2.(右上方向)リスクオン相場の継続

3.(右下方向)底ボラティリティ環境での理想的なじり高

4.(左下方向)底ボラティリティ環境でのじり安

SQ後の動きは、次回の記事でさらに詳しく探る予定だ。現時点ではまだ上半期が終わっていないが、市場の動きを牽引してきた原動力を分析してみた。経済が混沌とし、株式市場の混乱が続く中、この分析が市場全体を見る一助になれば幸いだ。もちろん、この考察は全て筆者の個人的見解に基づいており、投資の判断は各自慎重に行っていただきたい。

この記事が気に入ったらサポートをしてみませんか?