第9回 隣接地の購入交渉

2021年11月になっても隣接土地は、売れていなかった。仲介のM住宅から何の連絡もないkさんが痺れを切らして、長く不動産仲介を生業にしていた父に仲介を頼みに来た。父は、坪5万円くらいが適当だろうと言ったらしい。kさんはM住宅で言われた15万円を基準に考えているそうだ。

12月1日に、補助金申請(第4回)の結果がでた。不可だった。第5回募集も既に始まっている。僕は次回にもトライするが、もしまたダメでも、補助金に頼らないで実行しようと腹を固めた。そこにはいろいろな思いがあるが、ここでは書かない。

購入に関する方針決め

そこで、12月18日(土)に実家に行き、正式に両親に計画を説明し了解をもらうことにした。また、そうなれば早く隣接地を購入すべきで、父に路線価が3.5万円なら3.5万円で購入できないかと依頼した。僕以外に買い手は現れないとの確信もあった。また後日、姉にZOOMで説明し合意を得た。

年末に、父はKさんと再度会って話をした。坪3.5万円であれば息子が買うと言っていると伝えた。しかし、kさんは納得しなかったと言う。先月5万円と言ったのに、3.5万円と下げたことに不信感を抱いたようだった。売りを急ぐ必要はない、駐車場にしたっていい、半年くらい考える、と言ったらしい。kさんは、この間にいろいろ調べて、売るのには難しい土地だと理解していた。それにしても3.5万円は安いと考えたのだろう。

その話を父から聞いた僕は、まずいと思った。まだ補助金に未練があり第5回補助金申請を済ましたので、14ヶ月ルールが頭をよぎり、半年も待てないと思ったのだ。時間が重要。交渉には好ましいことではない。年明けに、僕が直接話をした方がいいと思うようになった。

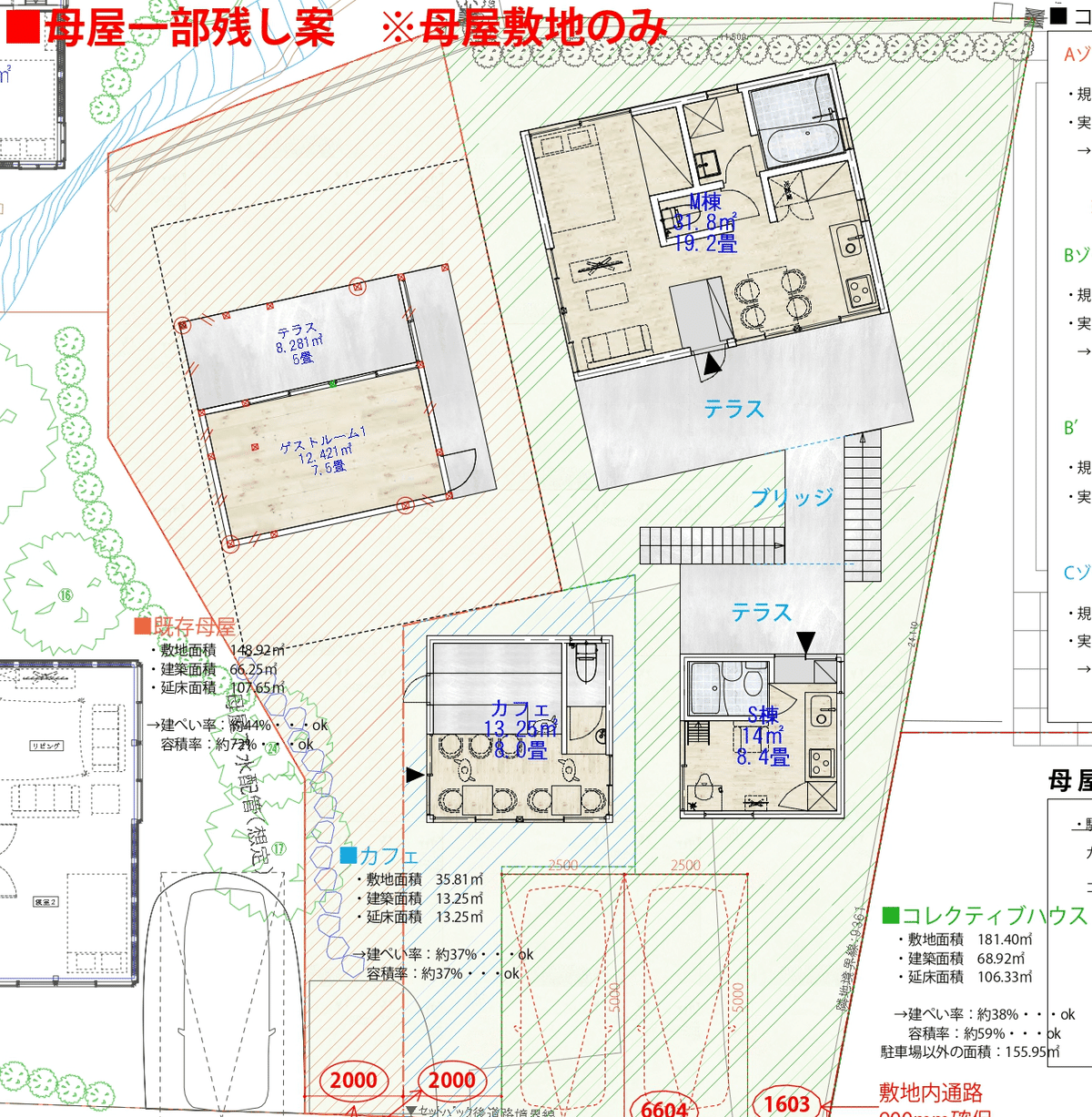

プランBの検討

ただ、もし半年様子を見ると言われてしまうと困る。時間と金額などの面で購入できない場合のことを考え、栗原さんに既存土地だけでどんな建物ができそうか、大まかでいいので検討してほしいとお願いした。それがある程度納得いくものであれば、交渉にも強く出られる。指値と期限をこちらから設定し、それでいい返事が得られなければ、購入は諦め、将来も一切購入はしないと宣言する、そういう交渉だ。

年末の依頼で、早くも1月20日に2案を作成してくれた。

●第一案(部屋数減)

コレクティブハウスを1室減らし、4室とする。S2室、M1室(1室減)、L1室だ。カフェは残す。ゲストルームは1室。母屋を左半分だけ残し、右半分は解体。そこに、L1室(1階)とM室(2階)の棟を新築する案。S室棟とL&M室棟の2階がテラスで結ばれる。駐車場は2台分で済む。

●第二案(カフェなし)

カフェを無くすが、部屋は減らさない。第一案より母屋を残す面積は小さい。ゲストルームは1室。駐車場は3台分必要。

結局、既存土地だけであれば、カフェか1室かのどちらかを除外しなければならないことがわかった。ただ、その計画であれば、当初計画とは変わってしまうが、できなくはないこともわかった。最悪、どちらかの案でも実行しようと判断した。その前提で、kさんと土地購入の交渉ができる。

父の入院とOさんへの仲介依頼

そうして、父経由でkさんと連絡を取ろうと思った矢先、父が転倒し腰の骨を折り入院してしまった。1月末、母に頼んで父と時々一緒に不動産仲介の仕事をしていると聞いていたOさんに相談することにした。1月29日(土)に電話で話すとOさんは父とkさんとの最初の話し合いに同席していたそうだ。

翌日には、Oさんはkさんと連絡を取った。僕の条件は、坪4万円総額200万円であれば、即購入する。その条件が飲めないのであれば、永遠に購入しない。kさんは、父が言った坪5万円にこだわりがあるようで、250万円(約50坪)であれば売るという。

Oさんのアドバイスも考慮し、総額205万円、ただし本来は売り手が実施する確定測量を買い手、つまり僕の方で実施する(費用は40万円程度か)ということで、2月5日に合意した。もしkさんに確定測量をやってもらうと、引き渡しの時期がいつになるかわからなくなるかもしれないリスクを避け、僕は妥協した。

僕以外に買い手がいないことはほぼ間違いないが、一方で隣接する土地を持つ僕らにとって、今回の購入土地の「価値」は市場価格以上に高いことは間違いない。kさんはそれを理解しているので、急がないし駐車場でも構わないと仄かしたのだろう。

管轄の違いで3種類の地目を持つ

Oさんは、交渉を担当するに当たって、改めて土地の調査をした。栗原さんの情報も確認した。調べてみると現況は畑のこの土地の地目は、一貫していないことがわかった。

・不動産登記法上の地目は「宅地」(一般的に言われる地目はこれ)

・土地課税台帳上の地目は、「宅地介在畑」(畑なので、宅地よりも固定資産税が安い)

・農業委員会が管理する「農家台帳」上の地目は「宅地」(年に一度、課税台帳にあわせて改定することになっている。来年には畑に修正されていたかも・・)

不動産登記と課税と農地管理、それぞれ別の役所が監督しているので、こういうことが起きる。

農地台帳で「農地」となっていれば、建物を建てるためには「農地転用」の許可が必要になる。できるだけ農地を減らしたくないというのが役所の大方針なので、この許可を取るのはとても面倒で、最低2ヶ月はかかるらしい。幸い農家台帳には「宅地」と記載されていたので、この許可は不要だと考えられるとのこと。ただ、何が起こるかわからないので、万が一農地転用が必要となったら、買い手が契約解除できる停止条件を契約に付記することにした。

しかし、もう一つハードルがあった。売買し所有権移転を法務局に届る際に、法務局は課税台帳を参照し、なぜ宅地介在「畑」なのに農地転用許可がないのかとの確認が必要になるらしい。それへの対応として農業委員会から、『「課税台帳」上の地目は”宅地介在畑”となっているが「農家台帳」上の地目には”宅地”となっているた、農地転用の必要はない』、という内容の「行政証明」を出してもらっておく必要があるという。これにも2週間はかかる。縦割り行政の典型だ。

この土地を購入するには、こうした手続きを経なければならない。そもそも、土地の区画を確定する、「確定測量」も不可欠だ。近隣と境界でもめないように、合意して杭を打つ。前述の通り、これは本来売り手の義務だ。

この記事が気に入ったらサポートをしてみませんか?