【第7巻】2024新NISAマネーマシンの作り方 後編

■主な内容

《ファンダメンタル編》

新NISAでマネーマシンをガチで作る

■概要

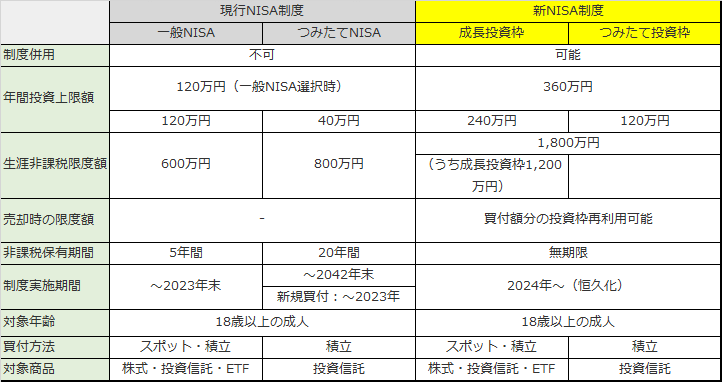

2024年からNISA(少額投資非課税制度)の内容が良い方向に改正。従来型一般NISAは2014年から始まり利益や配当に対して税金がかからないメリットを享受できるものでした。新制度いざ始まる前ににスムーズに新NISAをうまく利用できるよう従来制度との違いをおさえておきましょう

■旧NISAとの違い

大きく変更点があったポイント4つにわけます

一般NISAとつみたてNISAの併用が可能に

年間投資上限額が最大360万円に拡大

生涯非課税限度額が最大1,800万円

非課税保有期間の無期限化

■マネーマシンを作る方法 Byかっちゃん式 基本方針

まずはNISAをフル活用した場合の年360万枠を使い切った場合を想定します。すると5年で1800万円を投資できることになりますので、最短5年で完成します。その後のメンテナンス方法も教えます。

※もちろん5年じゃなくてもOKです。自分の余裕資金に合わせて10年~20年で1800万枠を使い切るでも問題ありません

■目標は月6万(約家賃分の収入を目指す)

マネーマシンと言ってもお金が無限に増えるわけではございません。非常に現実的に月6万円ぐらいの収入は狙う方法になります。高確率で実現すると私は考えています。投資で毎月家賃分ぐらい収入あると嬉しくないですか。

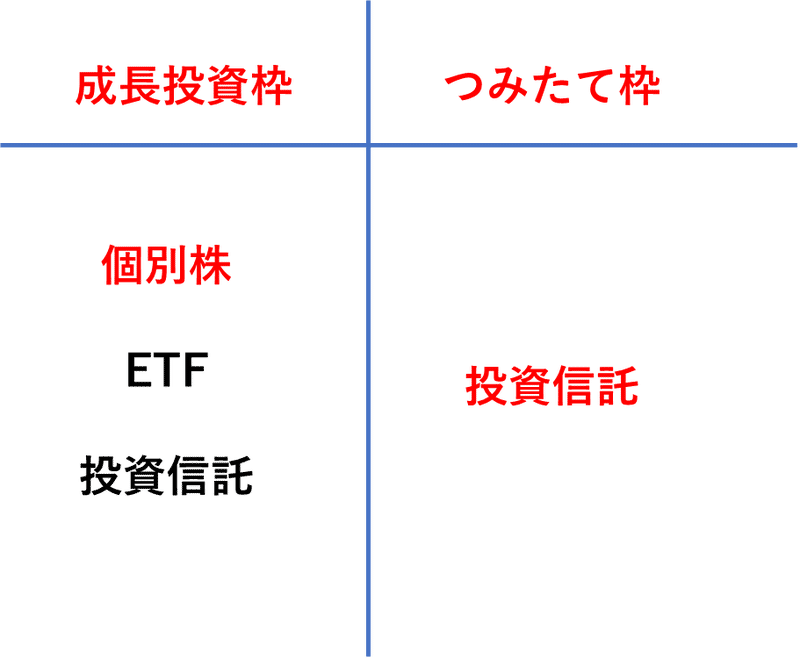

■成長投資とつみたて投資の考え方

まずはつみたて投資は投資信託しか使用することが出来ません。なのでつみたては投資信託に全て割り当てます。次に成長投資は何に使うかというと、絶対的に個別株一択です。ここにはETFや投資信託を割りあてません。

■なぜ個別株で攻めるのか

例えばETFや投資信託だと毎年信託報酬が加わります。なのでしらずに手数料がとられている。約0.1%~3%ぐらいは運用経費としてかかりますので、自動でやってくれますが毎年かかるので10年後にはまあまあの金額になります。また不要な銘柄も入っており、効率がわるいと考えています。

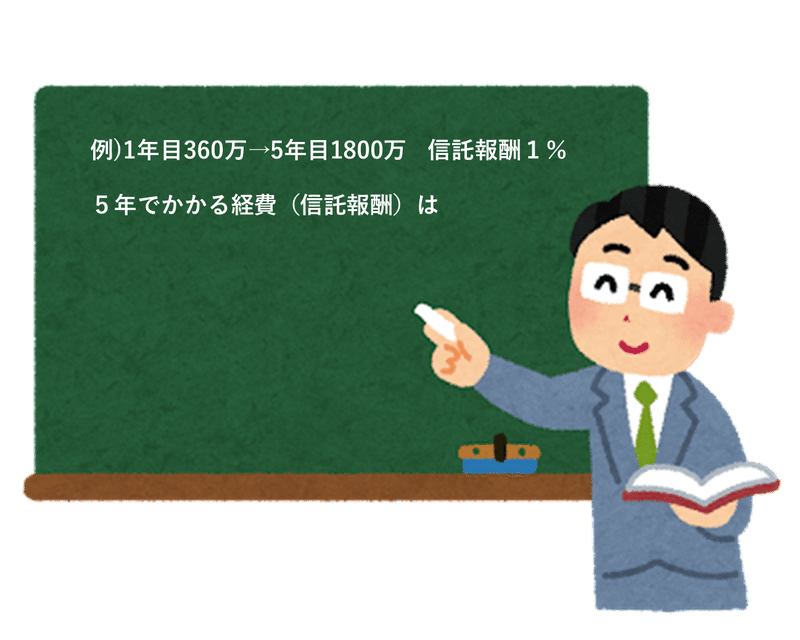

例)1年目360万→5年目1800万 信託報酬1%

1年で360万づつ投資した場合、5年でかかる経費(信託報酬)は

答え

(360+720+1080+1440+1800)×1%

5年で計54万の損

■じゃあどうするのか?

答えは簡単です。日本株でオリジナルの高配当株ポートフォリオを作るのです。えっそんなことできるの?できます。信託報酬も税金も全くかかりません。全て自分のふところに入ってきます。ムダゼロ。

■高配当株ポートフォリオの作り方

ここから先は

この記事が気に入ったらサポートをしてみませんか?