ピースウィンズへの資金貸し付けを公表~公益社団法人Civic Force、大西健丞代表理事辞任で晴れて「利益相反」解消?

◆貸借対照表に「長期貸し付け2億円」

2020年8月、大西健丞(けんすけ)代表理事が任期途中で突然辞任した公益社団法人Civic Force(シビックフォース、東京都渋谷区、根木佳織代表理事)の2020年8月期(2020年度)決算資料が同法人のサイトで公開されました。

大西氏が代表理事だった時代の2018年度に始まった親密な提携先、認定NPO法人ピースウィンズ・ジャパン(PWJ、広島県神石高原町、大西健丞代表理事)向けにこっそり貸していたお金の残高2億円を「長期貸付金」として貸借対照表に明記しています。

2018年度、2019年度は、期末にPWJから貸付金をいったん回収して貸借対照表から隠すという不自然な資金操作をしていました。それを2020年度はやめたのです。

PWJの代表理事として知られる大西氏は、2009年にシビックフォースを創設以来、その代表理事も兼務していました。シビックフォース代表理事を2020年8月に退任し、事務局長として仕えていた子飼いとはいえ根木佳織氏に譲ったことで、形式上はPWJ向け貸し付けをめぐる利益相反が解消された格好です。

経営健全化への一歩になるでしょうか?

シビックフォースの決算やPWJの資金繰りには、まだ不透明な要素が多々残っていますが、大西氏の代表理事退任を機にシビックフォースやその提携団体の間で内部統制や情報公開が徹底されることを願っています。

◆「大西商店」が成長しない理由

「連続起業家」といってもいいくらい、大西健丞氏はたくさんの団体を設立して、それらの団体で代表理事、理事長を務めていました。大西氏への権限集中は、「即断即決」で意思決定がはやい半面、その事業が抱えるであろうリスクさえも十分にチェックしないまま暴走する危険をはらんでいました。

大西氏本人は「総合商社」型の経営を目指しているそうですが、事業はどれもこれも個人の思い付きの範囲を超えるものではなく、「なんでも屋」の個人商店型非営利組織経営といったほうがふさわしいかもしれません。

寄付をあてに運営する事業の多くは赤字です。黒字は犬の保護(ピースワンコ)事業くらいしかありません。わずかばかりの資産をいくつかの法人が都合よく利用しあうため、数多くの「利益相反」を引き起こすことにもなっているようです。大西氏による様々な団体の「代表理事兼務」は健全経営と組織の成長の妨げになっていたのではないでしょうか。

◆「こっそり融資」の事実、支援者らに説明を

筆者は独自の分析に基づき、シビックフォースによるPWJ向けの「隠された融資」の存在を明らかにして、是正を求めていました。借り手のPWJが所轄官庁の広島県に提出した決算資料を閲覧したところ、PWJの事業年度末にあたる2019年1月期末は3億円、2020年1月期末は2億5千万円をシビックフォースから引き出していることを知ったからです。

「貸す側」も「借りる側」も団体の代表者は「大西健丞」という同一人物です。利益相反が生じて、金利水準から担保、連帯保証にいたるまで融資の条件が適切に設定できない恐れがあり、公私混同や不正の温床になりかねません。原則として避けるべき危険な取引です。

後ろめたさがあるのか、「貸す側」のシビックフォースは期末の貸借対照表に貸付の事実が表れないよう8月末の決算期までにいったんその貸付金を回収して、新年度に再び貸し出していました。「利益相反」に目を光らせている所轄官庁の内閣府に知られたくなかったのでしょう。

公益法人のお金の使い方としては恥ずべき行為だと私は思います。東北や九州など国内各地で展開する災害支援活動に必要な資金を寄付してくれた支援者らに対し、8月の代表理事交代の理由とあわせて、どうしてこのような不透明な資金操作をしていたのか、わかりやすく説明して欲しいところです。

◆「債務超過」で倒産リスクも

借りる側のPWJはどうして、こうしたややこしい操作をしてまでシビックフォースからお金を借りなければならなかったのでしょう。

2つの理由が思い浮かびます。

第1の理由は新しい事業が振るわず赤字続きのためPWJの財務内容が悪化し、2017年度(2018年1月期)末に債務超過に転落したことです。しっかり立て直さなければ、倒産してしまう危険にさらされたのです。

大西健丞氏がかつて会社を作って経営していて失敗した愛媛県上島町の離島リゾート施設を、NPO法人瀬戸内アートプラットフォーム(大西健丞理事長)がPWJからお金を借りて買い戻し、「ふるさと納税」の高額寄付者向けの返礼品として活用する等、大西氏の個人的な思い入れが強い事業にお金を投じた結果、失敗もしくは鳴かず飛ばずのまま赤字を垂れ流しているようなケースが多々あります。

グラフにもあるように2017年度は債務超過に転落してしまい、PWJは以後、金策に追われるようになっています。2018年度に一時的に正味財産が大きく増えたのは、ドイツ人現代アート作家のゲルハルト・リヒターがPWJの離島事業のために寄贈したガラス作品を鑑定して、その評価額を利益として計上したためです。

債務超過が2期続けば、親しくしている銀行でも新規融資を断ったり、場合によっては融資残高減らしを考えたりするでしょうから、PWJとしてはなりふり構わず正味財産を増やす方策を探したのだと思います。

◆法令違反で銀行の5億円融資が中止に?

第2の理由は、保護犬(ピースワンコ)事業の不手際で狂犬病予防法違反に問われたりしたことです。これについては、東京新聞がピースワンコを賞賛した記事(2019年5月18日「にっぽんルポ~広島・犬シェルター 小さな命 全て救う」で、大西健丞氏からの説明をもとにして経過を紹介しているのでそのままご紹介しましょう。

ピースウィンズはその全てを受け入れたため、五匹を入れる部屋に保護犬が八匹、十匹と増えた。病死やけがが多くなり、獣医師のケアが追いつかない。そして昨年(注2018年)十一月、二十五匹に狂犬病の予防注射を打たなかったとして、県警に書類送検された。

週刊誌やインターネットで猛烈な批判にさらされ、予定されていた五億円の銀行融資が中止された。大西さんは支援者や企業への資金集めに奔走し、犬舎の増築やスタッフの増員で窮地を何とかしのいだ。

今も愛護団体から、過密な施設の環境で保護犬を死なせたとして刑事告発されているが、大西さんは「逃げるのは簡単だが、犬たちを見殺しにできない」と信念を貫く。一八年度の保護犬は千五百匹に減った一方、譲渡数は前年度から倍の七百匹に増加。再建の兆しは見えた。

この記事によれば、狂犬病予防法違反で銀行の新規融資5億円が取り消されたということです。経済記者の視点からみれば、融資の中止判断は2017年度の債務超過が原因だろうと推測しますが、債務超過に加えての法令違反であれば、新規融資停止という結果を借り手として覆すことはまず困難だったでしょう。

重要なポイント、記憶にとどめておくべき点は、シビックフォースの融資先であるPWJは赤字垂れ流し部門を抱えて経営が悪化し、債務超過に陥っていたこと、そして銀行に新規融資を中止されて、資金繰りの面からもいつ破綻しても不思議ではない状況に陥っていたという事実です。

◆「ふるさとチョイス」や「村上ファンド」が支援

PWJが債務超過に陥った2017年度の決算資料をみると、それまで銀行だけだった借入先に新顔が加わっていました。大西健丞代表理事と個人的に親しい投資家・村上世彰氏の関係企業であるC&Iホールディングスから3億3千万円(短期1億3千万円、長期2億円)、同じく須永珠代氏個人から1千万円(短期)、同氏が創業した「ふるさと納税」募集サイト運営会社トラストバンクから3千万円(短期)です。

「ふるさとチョイス」や「村上ファンド」が支援するNPOというわけです。

2018年度は村上氏や須永氏らに頼み込んで借りた資金を返済する必要もあって、銀行から5億円を借り入れる交渉を進めていたことが推測できます。しかし、その融資が断られてしまえば、村上氏らへの返済を延期するか、新しい借入先を見つけてくるしかありません。

実はPWJが一般向けにホームページで公開している決算資料では、2018年度分から借入先の開示を金融機関だけに絞り、村上氏らからの借り入れは「その他」に一括して名称や内訳の金額を非公開にしています。同年度末時点の借入残高11億6952万円のうち、実に8億3千万円が「その他」扱いになっています。

◆「その他」からの借入金が膨張

PWJが広島県に提出した資料をみると、C&Iホールディングスからの借入金(9千万円)は2017年度の3億3千万円より減っていて、その減少分を補うかのように公益社団法人シビックフォースから3億円を借り入れていました。

少し脇道にそれますが、この2つの借入先分を除いてもなお公開されていない「その他」借入先が4億4千万円もあります。2019年度(2020年1月期)は借入金残高が15億1755万円で「その他」は7億2850万円にまで膨れ上がっています。

トラストバンクの須永珠代氏やいくつもの投資会社・財団を傘下に置く村上世彰氏が引き続きこの「その他」の中で支援をしているのかもしれません。

しかし、村上氏や須永氏が貸付金を寄付に切り替えてくれるならともかく、寄付金や助成金が主要な財源である認定NPOとしてどのように資金を返済していくのか、危惧されるくらいの債務の膨張ぶりです。

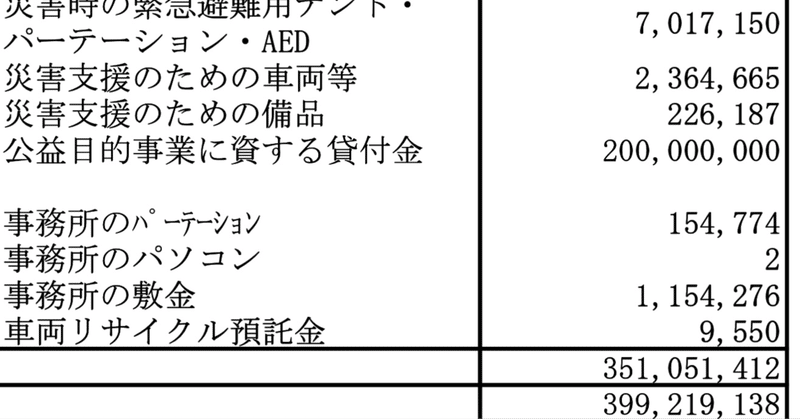

◆2億円貸し付けは「公益目的」なのか?

シビックフォースの2020年8月期末の正味財産は3億9811万円にすぎません。活動のピークは2011年の東日本大震災の後の数年です。最近は寄付収入も細り、支出面でも業務委託費が大半を占めています。その割に役員報酬・給料の比率が高いと思えますが、どちらかと言えば残務整理をしている団体のような印象を受けるくらいです。

そんな団体が期末の帳簿に残らない形で代表理事が同じNPOに最初は3億円をかしていたのです。2018年度末にいったん返済を受けて、2019年度に再び2億5千万円を貸し付け、そして2020年度はついに期末返済を求めない長期貸付金として2億円を貸借対照表に記載することとなりました。

この2億円の使用目的ですが、貸借対照表上は「特定資産」の「災害支援引当資産」であって、財産目録の使用目的欄では「公益目的事業に資する貸付金」と書かれています。

特定資産は公益目的に使うことが義務付けられている資金ですから、公益目的事業以外に使うことがあっては大問題です。では2018年度の3億円からはじまったPWJ向け融資はいったいどのような事業に使うことを想定していたのでしょう?

◆事業計画を示したのか?

この点は繰り返しシビックフォースに尋ねていますが、回答はありません。PWJに貸すこと自体が内容を問わず「公益目的事業に資する」と大西健丞氏らは考えているのかもしれません。

仮にそうであっても身内にも等しい同じ代表者、提携先からの資金借り入れには抑制的であるべきですから、銀行に対するのと同じくらい資金の使いみちや返済方法などについて詳しく説明したかどうかが気がかりです。

PWJの財務内容のところでも紹介したように、PWJは資金繰りに窮していて銀行以外からもお金を駆り集めていますから、客観的にみればシビックフォースは貸し渋る銀行や貸金を回収したい村上ファンド関係企業の代わりに金づるとして利用されているのが実態ではないでしょうか。

同一代表理事による借り入れと貸し付けで、しかもシビックフォースの決算書には乗らないよう期末に一時回収し、そのような事実も借り手側の一般向け公表資料でも非公開扱いにするというかなり不自然な取引を行ってまで必要としていた3億円はいったいどんな事業につかうつもりだったのでしょう?

PWJやシビックフォースの活動報告を読んでもまったくわかりません。そもそもシビックフォースにPWJからそのような投資計画を説明する資料が提出され、理事会で審議されているのかさえ疑問に思えます。

9月までシビックフォースの理事だった慶応大学の神保謙教授は、シビックフォースによるPWJ向け融資の目的などについて私が質問を送ったところ、以下のような回答をくれていました。

まず第一に、Civic Forceとピースウインズ・ジャパンはパートナー団体であるが、当理事会はCivic Forceの運営に責任を負います。Civic Forceの原資を保全し当団体の活動に役立てることは理事会の責務であり、慎重な判断を必要とするということでした。第二に、貸主と借主の代表理事が同一であることに対し、当理事会は強い問題意識を提起し、是正を求めました。Civic Forceの代表理事はその後退任することとなり、理事会としては契約上の利益相反を生じさせないことに尽力いたしました。まだ第三に、Civic Forceの財務リスクが生じないようにするために、明確な返済計画の明示と担保の設定を求めました

PWJは認定NPOとして主に非営利事業を運営していますが、その活動がすべてシビックフォースの「公益目的事業」と一致しているとは限りません。だからこそ、神保教授は理事として「慎重な判断」が必要だと指摘したのでしょう。

◆担保や返済計画を示せ

もし、現在も2億円が公益目的事業を進めるための資金として貸し付けられているのならば、シビックフォースとPWJはその事業の内容や資金の返済計画について事業報告や財務諸表の中で詳しく説明をすることが望ましいと思います。

もちろん、担保や連帯保証についても説明が必要です。大西健丞氏は従来、PWJの借り入れについては全額連帯保証人になっていましたが、2018年度の決算からは財務諸表の注記をみても大西氏による連帯保証についての記述が消滅しているのです。もし、同年度から大西氏による連帯保証が解除されたとするなら、シビックフォースからの貸し付けがそれになんらかの関係があったのかどうか利益相反問題も絡んで興味深いところです。

◆利息収入倍増のナゾ

シビックフォースの財務諸表のうち企業の損益計算書に相当する「正味財産増減計算書」には受け取り利息を記載する欄があります。利息収入の額は2019年度460万円に対し、2020年度1096万円と倍増しています。銀行預金にはほとんど利息が付きませんから、貸付金からの利息だとみて議論してもよいでしょう。

貸借対照表には出てきませんが、2019年度のシビックフォースによるPWJ向け融資は2億5千万円でした。年間通じて貸し付けていたとしても貸付金利は2%弱です。

ところが2020年度は融資額2億円に対して利息収入が1千万円以上ですから金利水準は5%以上ということになります。期間が短期と長期の違いがあるとしてもこの金利差の開きは大きすぎるように思えます。どのような事情でこれほど受け取り利息の金額に違いが生じたのでしょう。

もし、2019年度までの利息収入が少なすぎたのであれば、それは代表者であった大西健丞氏の裁量によるものだったのかどうか検証が必要だと思います。

さらに利息収入がどこに計上されているかも注目点です。会計区分は大きく分けて、事業部門別に収支をまとめた「公益目的事業会計」と管理部門の収支を示した「法人会計」があります。2019年度の利息収入460万円は事業とは切り離した「法人会計」に計上されていました。PWJ向け融資は公益目的事業の扱いではなく、法人間の金融取引として扱われていたのです。

これに対し2020年度の利息収入1096万円は「公益目的事業会計」に計上されています。大きく分けて「災害支援事業」部門が472万円、「アジア太平洋連携・研究事業」部門が624万円でした。

◆利息収入と事業支出の奇妙な一致

そしてその収入は当該部門の事業の支払いにも充当されるわけですが、「災害支援事業」部門は5991万円の支出と対比すれば、利息収入への依存は1割未満です。ところが「アジア太平洋連携・事業部門」の事業支出は利息収入とまったく同額の624万円となっています。四捨五入せず1円単位で確認をしても同額です。偶然としては出来すぎですから、かなり操作して金額を一致させたものだとみるべきです。

事業報告によると「アジア太平洋連携・研究事業」は以下のような活動に取り組んでいるそうです。

2012年にシビックフォースが主導で立ち上げたアジア太平洋地域における緊急災害対応の地域組織、アジアパシフィック アライアンス(A-PAD)の日本のメンバーとして、 ほか メンバー国であるインドネシア、フィリピン、韓国、スリランカ、バングラデシュと災害時の相互支援や経験・情報の共有、人材の育成などを行っている 。

この事業分だけちょうど2020年度分の利息収入額をかさ上げしたのでしょうか?それは金利を事後的に決定したりしなければなりませんから、もしそのような操作をしたのならその会計手法はあまり適切とは言えないでしょう。

利息収入の計上の仕方といい、その支出のあり方といい、前の年度より大きく変更しているのは明らかです。どうして2018年度、2019年度に受け取った利息収入は2020年度と比べて半分しかないのでしょう?

利益相反の実例として、シビックフォースが受け取るべき利益(利息収入)が損なわれていた可能性はないのでしょうか?

シビックフォースは財務諸表の「注記」などを活用して、支援者たちにもわかるよう変更の理由、その影響などについてわかりやすく説明すべきだと思います。

この記事が気に入ったらサポートをしてみませんか?