2023年9月版〜次の時代を創る高配当株〜

どうもカルガモです!

今日は高配当株(ただし配当利回り3%程度)として、今後中長期的に成長していくことができる銘柄について紹介します。

この銘柄は

時価総額700億程度

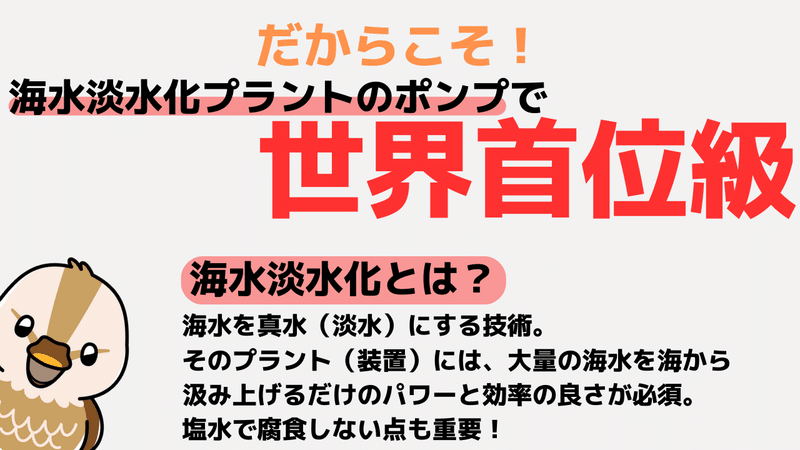

ある分野(インフラ関連)で世界首位級

メンテナンス需要もあり業績は底堅い

累進配当政策も導入

ということで、今後企業価値の向上に伴う株価成長・配当成長が見込める中小型株という位置付けです。

そして本日はテイストを変えて、インスタ投稿みたいな感じで作ってみました。

感想等コメント欄で教えていただけると幸いです。

それでは早速参りましょう!

銘柄紹介

本日紹介する銘柄がこちら。

証券コード:6363

銘柄名 :酉島(とりしま)製作所

株価 :1850円(2023/8/28終値)

1株配当 :56円

配当利回り:3.02%

以下で事業内容等を紹介していきます。

事業内容と強み

言い換えると、エネルギー効率のいいポンプってことです。

補足説明

正確な市場調査レポートがないため、トップシェアかはわかりませんが、酉島のIR担当者いわく、競合も少なく、納品実績で負けないとのこと。(なので世界首位級という表現です。)

ちなみに酉島の競合となり、同じレベルの技術力を有する企業は荏原製作所くらい。

ただし強みを持つ地域が違います。

酉島:アジア、アフリカで高シェア

荏原:北米で高シェア

また荏原は海水淡水化向けプラントよりも半導体分野に力を入れており、そういった注力分野にも違いがあります。

簡単にまとめると、酉島の強みは人口増加が顕著な地域で、海水淡水化向けポンプに特化している点です。

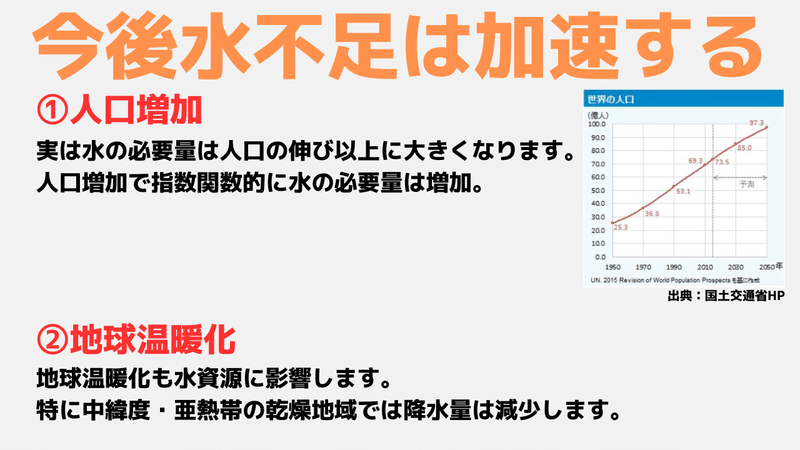

事業環境の追い風

つまり

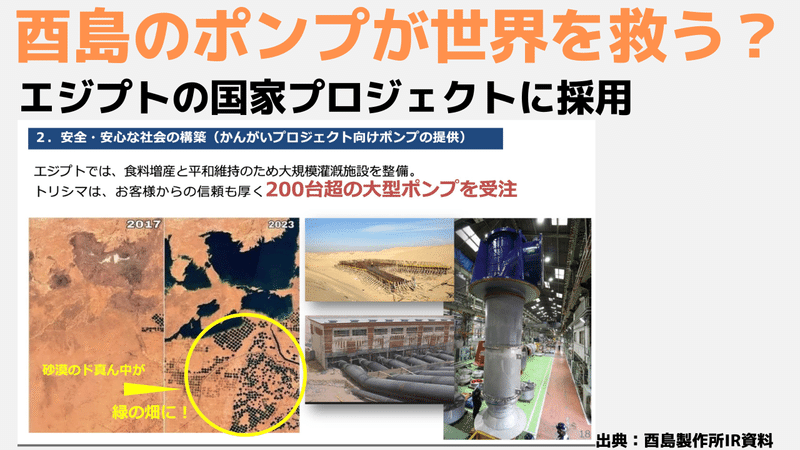

特に今エジプトでは、食料自給のために砂漠にグリーンランドをつくる国家プロジェクトも行われています。

そういった背景で、水インフラ整備の加速とともに、酉島ポンプの需要増につながっています。

業績

1年間の売上以上に受注残が溜まってる!

これ要約すると、

ってことで業績面について簡単にまとめると、

今期、来期は大型案件もあり絶好調

再来年あたりは一旦大型案件の剥落により減収減益が予想されるも、

会社の想定よりは受注も好調

な状況ってことです。

配当狙いの投資家にとっては数年先の減収は減配を想起させますが、今年株主還元方針を変更しました!

嬉しい還元方針

割安性

割安かどうか、配当利回りを過去平均と比較してみましょう!

ちなみに今期、順調に受注残を解消できれば、通期の配当計画からさらに増配する可能性もあります。

ってことで、今の配当利回りの水準は、中長期投資家にとって、結構いい水準かなと思います!

まとめ

海水淡水化向けポンプで世界首位級の酉島製作所。

人口増加による水需要の増加

新興国のインフラ整備需要の増加

地球温暖化による水不足の加速

を背景に今後も同社の受注は堅調に推移することと思われます。

累進配当政策の導入は、そう言った市場環境に対する投資家と経営陣の情報の非対称性を打ち消すものであり、将来的な利益成長への自信の表れ。

豊富な受注残があることからも、現状の配当利回り3%は割安に感じますが、いかがでしょうか?

以上です!それではっ!

いつも応援していただきありがとうございます!! 記事を閲覧していただけるだけで十分嬉しいですが、サポートされるともう泣いちゃいそうなくらい嬉しいです。 (いただいたサポートは勉強用の書籍や自分のモチベアップのために使わせていただきます!!)