【2022年版】中の人がガチでやるどこより詳しい自動車業界研究

一昨年、昨年と大変ご好評いただきました

中の人がガチでやるどこより詳しい自動車業界研究

この度、2022年版を作成しました!!

2021年は自動車業界にとってコロナ禍から回復して挽回の年…になるはずでしたが、大波乱の一年でした。半導体や樹脂の不足による稼働調整。東南アジアを中心としたコロナ感染拡大によるロックダウン再開。一向に改善しない物流停滞。一気に加速するEVシフト。100年に一度と言われる変革期を迎えている自動車業界。先行きの不透明感は増すばかりです。

そんな自動車業界の現状を1から理解できる業界研究2022年版。

累計500部以上をご購入いただき、購入された方から非常にうれしい感想をいただきました。

昨年、就活生の方からいただきました感想で一番うれしかったのがこちら。

実際に自動車業界で働く方からも、

「業界全体の動向がまとめられ参考になる」

「内容が濃く、自業界を見直すのに役立った」

という感想をいただきました。

大学の授業、試験やレポートがある中で行う就職活動。時間は限られていて、複数の業界を受ける方はそれぞれの業界に対し十分な研究をすることは難しいでしょう。

また自動車業界で働く方でも、目の前の仕事をこなすだけで精一杯。業界全体の動向に気を配り、ニュースや統計を調べる時間を確保することは簡単ではありません。

そんな皆さんに変わって、このカッパッパが、がっつり自動車業界研究をやっておきました。

最新情報を

読みやすく

深掘りして

周りと差のつく業界研究。

書きました。

これさえ、読めば自動車の業界研究は大丈夫。

2021年はテスラを代表とするEV関連の株が非常に伸びた年でもあります。世はまさにEVバブル。投資先を探す上でも役立つ業界研究になっています。

これまで構成は同様にしながらも全面改稿、データも最新版に更新。

〜2020年の実績、2021年のコロナ禍、部品供給問題の影響、世界各地ごとでのトレンド。そして「CASE」。

全て2022年版にupdate。CASE部分については最新動向を大幅に追記。特に今年は「脱炭素」が叫ばれ、EVシフトが一気に加速。この点も大幅に書き加えました。

まともに読んでも15分。しかも、各章ごとにポイントをまとめわかりやすく。このまとめだけ読むなら5分かからずに業界研究が終わる。

またnoteの最終章で、より深めたい人のために、今回書く上で参考/引用した資料、レポートの紹介もしています。

業界研究の本より新しく、各就職サイトのどこより深い。

自分でいうのもなんですが、自動車業界研究ならこのnoteが間違いなく1番クオリティが高いです。

そして、皆さんにどうしても伝えたいことがあります。

「自動車業界は良いぞ」

私は他業界から転職してきた者ですが、

自動車業界は働く環境、そしてこれからの将来性もかなり恵まれている業界だと思います。

このnoteを通じて自動車業界に興味を持つ、また実際に受ける、また投資の参考にしていただける方が増えたら嬉しいです。

それでは中の人がガチでやった自動車業界研究2022年版、お読みください。

【おすすめの読み方】

時間のない方、要点だけ抑えておきたい方

⇒note太字部分を流し読みし、各項目の一番下のまとめだけを読む(5分)

(まとめの具体的な数字まで覚えておくと仕事/就活で差がつきます)

時間に余裕のある方、詳細に自動車業界を知りたい方

⇒note全文を読む(15分程度)

全体の流れを把握、ここまで詳細に理解できれば、上位5%には間違いなく入る。周囲とさらに差をつけたい方におすすめ。

もっと業界研究を深めたい方

⇒note全文を読んだ上で、「より詳しく知りたい人のために」の参照文献、レポートを読む

ここまでくると、間違いなく自動車業界研究TOPレベル。どのレポートも非常にためになるものばかりなので、時間が十分にとれる方はぜひチャレンジを。

【PR】こちら業界研究、カッパッパのニュースレター「クルマのイマがわかるモビイマ!」を有料購読(580円/月)登録でも読むことが出来ます。ニュースレターに登録いただくと過去の有料記事もすべて読める+特典付きでこちら有料note単体での購入よりもお買い得。1ヵ月だけでの解約も可能ですので、購入される方はニュースレター購読、ぜひご検討ください!

1.日本における自動車業界の位置付け

日本において自動車業界はどのような位置づけにあるのでしょうか。

日本自動車工業会(略称:自工会)のデータから確認してみましょう。

ますは国内における金額。

製品出荷額:60兆円

研究開発費:3.1兆円

設備投資額:1.4兆円

(2019年)

金額だけ見てもさっぱりわからないですね!!

ではどれほどなのか、全製造業と比較を示したグラフで見ると…

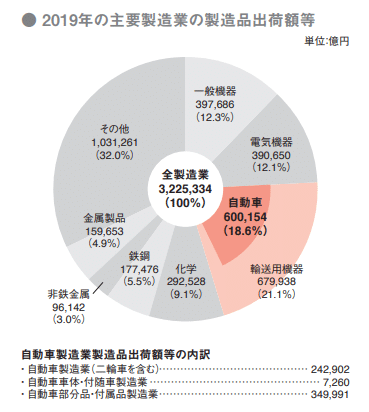

【製品出荷額】

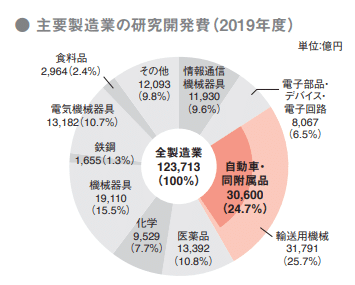

【研究開発費】

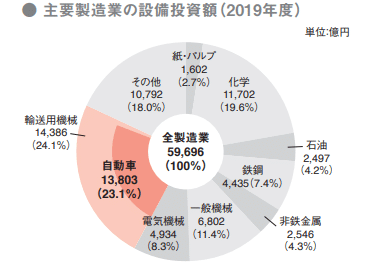

【設備投資額】

「日本自動車工業会 基幹産業としての自動車製造業」より

製造品出荷額では自動車製造業の割合は18.6%、設備投資額、研究開発費はともに主要製造業において2割を超えています。これは製造業の中でTOPです。

また製品出荷額はバブル前の1985年に比べほぼ2倍、製造業全体に占める自動車工業の割合も、約12%から約19%へと上昇。自動車は大きく成長してきた業界なのです。

「鉱工業生産をけん引する自動車工業」より

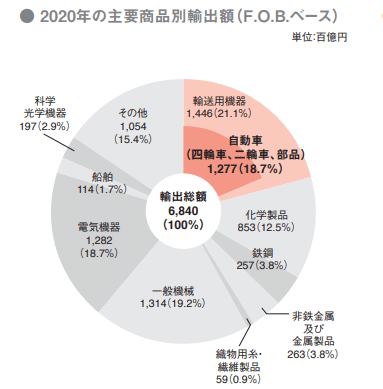

他の指標も見てみましょう。輸出額においても2020年度ではコロナ禍のあおりを受けて減ったものの、12.8兆円,全体の18.7%、。電気機器に次ぐ2位(2019年までは1位)

【製品輸出額】

「日本自動車工業会 基幹産業としての自動車製造業」より

雇用では製造、資材、販売など非常に広い範囲にわたり、合計で550万人、全就業人口の8.1%=12人に1人は自動車に関連した職に就いています。

加えて、自動車産業の特徴は経済波及効果が非常に大きいこと。経済波及効果とは1つの需要に対し、次々と新たな生産が誘発されていくこと。自動車その生産全体への波及効果が全産業の中で最も大きく、日本産業の生産額において多大な役割を持っています。(波及効果が大きいので、世界各国で自動車産業は誘致されています)

「鉱工業生産をけん引する自動車工業」より

まとめると

自動車産業は製造業の約2割を占める価値を生み出し、製造業の中で1位。 成長し続けてきた産業であり、輸出、雇用においても重要な役割を占める日本の基幹産業である。

でOKです。

2.昨年2020年までのグローバルの販売状況

それでは次に昨年2020年までの自動車販売台数について、グローバル全体⇒各個別の地域ごとに見ていきましょう。

2010年代前半、自動車は新興国、中国を中心とした需要増に伴い生産、販売は右肩上がり。世界各地で工場が作られ、設備能増を進め、自動車メーカーは基本的に拡大戦略を進めました。

しかし、2018/19年最大の市場となった中国での販売の伸びがSTOP。貿易摩擦、環境基準の強化、政府からの新エネルギー車補助金の削減といった要因により、販売は伸び悩み。タイやインドでもオートローン審査が厳格化/経済全体の不景気の長期化により販売が減。停滞期を迎えます。

そして2020年、コロナ禍は自動車業界にかつてないほどの減産、販売減の影響を与えました。新型コロナの世界的な感染拡大により中国では2月から、その他主要国では3月以降都市封鎖(ロックダウン)がなされ、販売店/工場の休止、前年比80%を超える減になる月も発生。世界全体での販売台数は7797万台。2019年比、△13.8%。世界各自動車メーカーの収益は大幅に悪化しました。

「日本自動車工業会 基幹産業としての自動車製造業」より

2020年、それぞれの国地域はどのような販売実績になったのか。各国の自動車販売の特徴と合わせて解説します。

①中国(世界1位)

2020 年の中国の自動車販売台数は、前年比 1.9%減の 2531 万 台となり、3 年連続で前年比マイナス。コロナ禍が各国が大きな落ち込みを見せる中で、比較的早期に回復し、結果として販売台数の減少は他国と比べ少なくなりました。

中国の特徴は政府の政策1つで自動車の販売状況が大きく変わること。上記で述べた新エネルギー車への補助金額の変動及びナンバープレート発行の制限により、販売台数が大きく左右される。政府の一挙手一投足に注目しておく必要のある国。

近年特徴的なのは新型エネルギー車に大変力を入れており、販売台数が減った2020年でも補助金の上積みやナンバープレート発行の優遇に伴い、+10.9%、136万台と大きな伸びを見せています。国家として戦略的に新エネ者を推進し、世界にも売り込んでいきたいという思惑があり、EVを特に優遇。世界最大のEV市場になっています。(詳細は後述)

2020年での特徴としては(1)高級ブランドの強さや日本車の販売回復、(2) スポーツ用多目的車(SUV)比率の増加、(3) 新エネルギー車の急激な回復があり、日本メーカーがコロナロックダウン後、生産/販売をすぐに回復させ、シェアを伸ばしました。

②北米(世界2位)

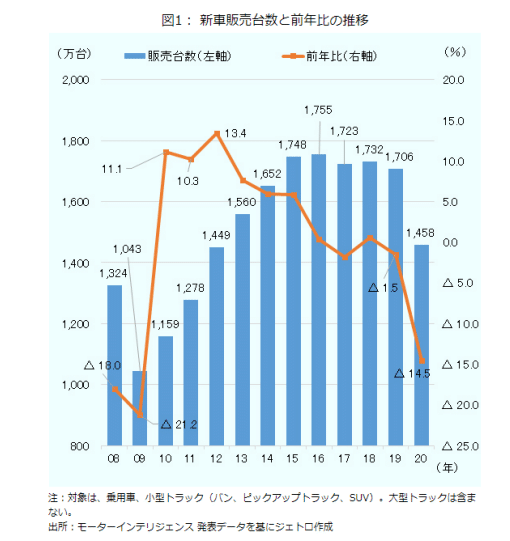

米国の 2020 年新車販売台数は、新型コロナウイルス感染拡大の影響で前年比 14.5%減の 1458 万台と記録的な減少に。要因としては、新型コロナウイルスの感染拡大(パンデミック)を背景とした世界的な部品供給不足や、感染予防のための生産活動の停止に加え、販売店の営業停止や客足の落ち込みなど、広い範囲で経済活動が停滞したことが挙げられます。ただ、年後半からは、個人消費の強さからピックアップトラックを中心に伸び、予測を超える速度で回復。パンデミック発生後の4-6月では前年同期比△33.4%とかつてない減り幅となったものの、7-9月は△9.4%、10-12月は△2.4%。2020年前半で予測されていたほど、(1120万台まで落ち込むという予想もあり)販売は落ち込みませんでした。

https://www.jetro.go.jp/ext_images/_Reports/01/b1e7627cbc668431/20210039.pdf

パンデミックの影響で旅行や食事といった支出機会が制限される中、収入源を維持できた個人による新車購入や、公共交通機関や配車サービスの利用を避けて自家用車の所有を好む消費者が増えたこと+低い水準で推移する自動車ローン金利が自動車需要の押し上げ要因となっています。

アメリカでSUVとピックアップトラックが大変人気を博しており、回復の早かった2020年ではこうした車種の一部で在庫不足が始まりました。

https://www.jetro.go.jp/ext_images/_Reports/01/b1e7627cbc668431/20210039.pdf

なお、中国同様、新エネ車の普及も進められ、全体が△14.5%の落ち込みに対し、EVは△8.8%。アメリカでも電動化は進んでいます。

③EU(世界3位)

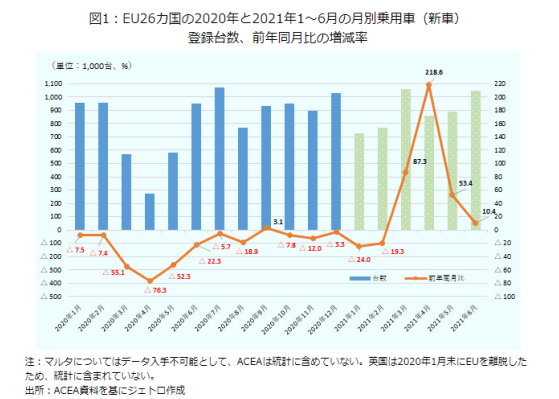

EUでは2020 年は新型コロナウイルス危機によって大打撃を受けた 1 年に2020 年の EU26 カ国の乗用車の新車登録台数は 994 万台。前年比23.7%減(約 309 万台減)と、統計を取り始めた 1990 年以降で最大の落込みとなっています。

https://www.jetro.go.jp/ext_images/_Reports/01/b1e7627cbc668431/20210039.pdf

2020 年 2 月から新型コロナウイルス感染拡大が始まり、同年 3~5 月には各国がロックダウン措置などの規制を導入。自動車業界も工場の操業停止や販売店の休業などを余儀なくされ、EU 域内 17 カ国にある自動車メーカー各社の工場での操業停止は平均で約 30 日近くにも及びました。夏以降、規制緩和とともに市場回復の兆しが見え始めたものの、秋になると再び感染者数が増加し、規制が再強化生産、消費者心理とも、2020 年末までに新型コロナ危機以前の水準に回復することはありませんでした。

2020年は新車登録台数が大幅に減少する中、EUではEVの占める割合が大幅に上昇しました。新車登録台数に占める EV の割合が10.5%と、前年の 3.0%から大幅増。この背景には、2020 年から新車の乗用車の二酸化炭素(CO2)排出量を走行距離 1 キロにつき 95 グラム以下に低減させることが義務付けられたCAFE規制により、自動車メーカー各社がEV の新モデルの投入や販売に力を入れたこと、新型コロナ危機関連の経済対策として、各国が EV 購入補助金を導入したことが背景にあります。また、HEVやPHEVも販売を大きくのばしています。

④インド(世界5位)

2020 年度(2020 年 4 月~2021 年 3 月)のインドの乗用車販売は、271万台と前年度比 2.2%の減少。新型コロナウイルスの感染拡大を受け実施した全土ロックダウンにより、自動車のサプライチェーンが大きな打撃を受けた結果、生産・販売は大きく減少しましたが、そのロックダウン解除に伴って、市場は回復していきました。ただし2019 年度実績は前年度比 17.9%減の 277 万台でコロナ禍以前と比べると数量は回復しきっていません。

不良債権問題を背景とした金融機関の貸し渋りによる資金不足⇒ローン金利の上昇や自賠責保険料の値上げなど構造的な課題が多く、2010年代前半のような大幅な伸びは難しくなっています。

他国同様にSUV人気が顕著であり、2020年度では前年度比 12.1%増と2桁の伸びを見せています。

⑤ASEAN

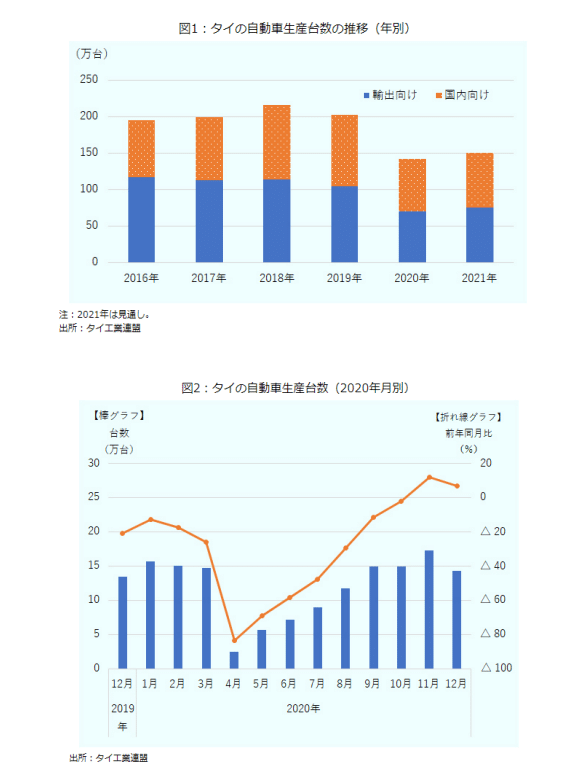

主要国のタイで2020 年通年で、生産が前年比約 30%減、142万台。国内販売が約 20%減の72万台と、いずれも大きな減少幅になりました。政府が非常事態宣言を発出し、夜間外出禁止や越境移動制限などの厳しい規制措置を敷いたことに加え、世界的な感染拡大による内外の市況低迷や、部品調達の停止・遅延などにより減産幅が拡大。日本メーカーも多く進出していますが、稼働調整を迫られました。

https://www.jetro.go.jp/ext_images/_Reports/01/b1e7627cbc668431/20210039.pdf

ASEAN の自動車生産・輸出のハブであるタイでも、政府が中心となって EV 化促進政策の検討進められ、市場は小さいものの、着実に成長。電動車(HEV、PHEV含む)、前年比 13.4%増の 3 万 875 台と電動化は進んでいます。

その他、マレーシア、インドネシアでもタイと同様の傾向で、コロナ禍によるロックダウンでの販売生産減が顕著に表れた1年になりました。

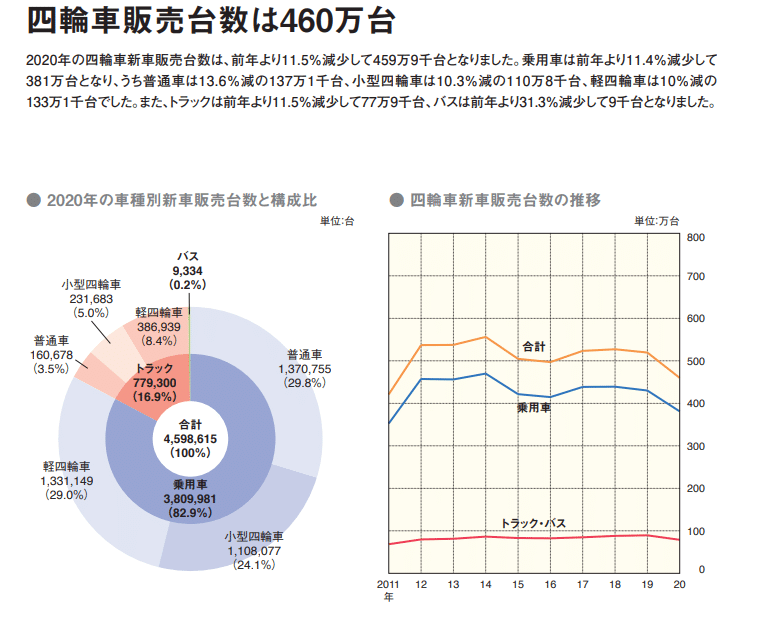

⑥日本(世界4位)

そして最後に我が国、日本。

2020年販売台数は460万台と前年比△11.5%。乗用車と商用車ともに新型コロナウイルスの影響は大きく、緊急事態宣言と外出自粛が全国的に広がった4~6月期は、前年同期比で△30%を超える落ち込みに。5月を底に6月以降は堅調に回復。リーマンショック時の落ち込みと比べると、短期の大幅な減産により、短期間で在庫の調整を終了しており、6月以降、需要回復に伴い生産も回復。当初見込まれていたよりも落ち込み幅は少なくなりました。

まとめると

2020年の世界販売台数は新型コロナウイルス感染拡大影響により、7797万台で前年比△15.4%減。

中国、北米ではいち早く回復が進んだものの、欧州では再度感染拡大が懸念、新興国では回復に遅れ。日本でも、短期の大幅な減産がなされたものの、当初の見込みよりも需要回復は早く、生産も連動し回復へ。

コロナ禍で大幅に減産となりつつも、中国、先進国を中心に早期に回復を遂げた2020年。さぁ、2021年は挽回の年…のはずだったのですが、2020年以上に自動車業界にとって苦難の1年になりました。一体何が起きていたのか。

この記事が気に入ったらサポートをしてみませんか?