【2023年版】どこより詳しい企業研究 ~スズキ/マツダ/スバル/三菱自動車/ダイハツ編~

みなさん、ご安全に!カッパッパと申します。

大好評、どこより詳しい企業研究 自動車業界シリーズ

今回は「スズキ/マツダ/スバル/三菱自動車/ダイハツ」編です。

自動車業界で働き、毎朝日経/ネットで自動車ニュースをチェックするカッパッパが丸4日以上かけて30000字近い分量で書いた自信作です。

2023年版も大変好評。就活生、また業界関係者の方から高評価いただき、本当に嬉しい限りです。就活生の方からいただきました感想で一番うれしかったのがこちら。

今回のnoteでは国内自動車メーカー、スズキ/マツダ/スバル/三菱自動車/ダイハツ5社の企業研究となっています。

このnote内容は基本的に2022年版と同様の構成。

各社の現状の経営状況、強み/弱み、中長期計画/CASEへの対応、注目すべきニュース

2023年1月現在の最新のデータを使い、どの企業研究よりも新しい情報になっています。その上リンク付きで作成することで深く学べることができる記事にしています。

また企業研究は業績、事業内容だけでなく、個人の働く環境、待遇もとても重要。

社風/年収/残業/年休消化率/3年離職率/勤務地

についてもまとめました。

これさえ読めば、企業研究は大丈夫。就活では選ぶ上でも役に立ち、選考の時には、周りと一歩差をつけることができる。業界関係者の方は、客先や競合の状況を総合的に掴むことができる。昨年版を読んで、「内定をGETしました」という嬉しい報告も多数いただいています。

就活生はただでさえES、面接の練習、OB訪問/社会人の方は目の前の仕事が手一杯でかなり忙しい。まともに読んでも15分。しかも、各章ごとにポイントをまとめわかりやすく。さっと読むだけ読むなら5分かからずに企業研究が終わる。自分でやるよりも断然早く、そして内容が濃い。企業研究は、この記事でやりきってしまいましょう!!

就活生の方、会社を選ぶ、そして面接を受けていく中で大事なのは「自分の考えを深く持つこと」です。この記事を鵜呑みして語っても、自分の思いがなければ薄っぺらに聞こえてしまいます。

メーカーの基本は「現地現物」。

今回の記事だけでなく、会社説明会やOB訪問、面接を受ける中で感じた社風、会社の良さ。そうした「現地現物」の情報を自分の言葉で語ることが内定につながります。

自動車業界、働く環境はかなり恵まれています。

「自動車業界は良いぞ」

「完成車メーカーは良いぞ」

このnoteを通じて自動車業界で共に働く方、またこの記事を自分の仕事に活かせる関係者の方が増えたら嬉しいです。

【PR】

こちら企業研究、カッパッパのニュースレター「クルマのイマがわかるモビイマ!」を有料購読(580円/月)登録でも読むことが出来ます。ニュースレターに登録いただくと過去の有料記事もすべて読める+特典付きでこちら有料note単体での購入よりもお買い得。1ヵ月だけでの解約も可能ですので、購入される方はニュースレター購読、ぜひご検討ください!

さて前置きがずいぶん長くなりましたが、

どこより詳しい自動車業界企業研究 ~スズキ/マツダ/スバル/三菱自動車/ダイハツ編~

どうぞお読みください。

*企業研究のために使用する基データは

・日頃収集している自動車業界ニュース/レポート

・IR資料(決算報告書、中長期計画、年次報告書等)

・新卒採用サイト

・就職四季報

・オープンワーク

をベースにしております。

①企業研究:スズキ

総括

自称「ウチは浜松の中小企業」(鈴木修元会長)、静岡が誇る自動車/バイクメーカー、スズキ。国内では軽自動車に強みを持ち、「下駄を極めていきたい」と安価なクルマを提供。

海外では、これから販売台数が伸びてくる新興国、インドでTOPシェアを持つ。1980年代から進出する先見の明、鈴木修元会長の「勘ピューター」で大きく成長を遂げてきた会社。直近では次なる市場としてアフリカに進出。CASE対応への変革を進め、トヨタとの関係を深めている。

安くて使いやすい「日本の下駄」を提供し続けられるか、そしてインドでの販売拡大が今後のカギ。

歴史

1909年に「鈴木式織機製作所」として創業。トヨタと同様に織機メーカーとして事業を開始しました。

その機械技術を活かした事業として、自動車産業へ進出。1950年代にまずバイクの生産を開始。これがブームに乗り、輸送機器がメイン事業に。

1955年には初の自動車「スズライト」(2サイクル360cc)を発売。日本の軽自動車の先駆けとなりました。その後も軽自動車を中心に販売車種を広げ、1970年には「ジムニー」、そして1979年に「アルト」を発売。鈴木修元会長が社長就任後、初めて主導した車であり、徹底的なコストダウンで実現した安価な価格設定により、大ヒット。スズキ、そして鈴木修氏の地位を確固たるものにした1台になりました。

その後、1980年代にインドに進出。インド政府、現地合弁会社への支援を通じて大きく販売を伸ばし、現在でもTOPシェアを維持しています。そのほか、ハンガリーやパキスタンなど海外に積極的に進出しています。

1981年にはアメリカGMと業務提携。販売を伸ばすと共に技術交流も深め、品質の高いクルマを世界へ提供。2008年には提携を解消するものの、その期間でスズキは大きく販売台数を伸ばしました。その後も2008年、VWと一時業務資本提携を結ぶものの、こちらは短期間で解消しています。

その後は日産/三菱と軽商用車のOEM供給、トヨタとインド・欧州市場における車両の相互OEM供給について基本合意するなど、国内完成車メーカーとの連携を深めています。

2000年代には軽自動車だけでなく「スイフト」や「SX4」などの普通自動車の販売も広げ、軽自動車でもSUVの「ハスラー」をヒットさせ販売台数を伸ばしました。また販売開始から50年以上継続しているスズキの看板車種オフロード四輪駆動車「ジムニー」は納期が1年以上人気となっています。

売上規模(2021年度)

2021年度3兆5684億円。全然中小企業じゃない…

日本全体の中でも34位。TOPIX Large70の構成銘柄の1つであり、日本を代表する企業であることは間違いありません。

経営状況(2021年度まで)

他社同様にコロナ禍以降、販売台数が伸び悩み、厳しい時期が続いています。ロックダウンによる生産/販売停止、部品供給問題による稼働調整。ただ売上高はコロナ禍前の19年度よりも回復。台数が減少している中でも、スズキは安定した利益率をキープ。四輪事業単体で2021年度は営業利益率5.4%と高い数字を維持しており、経営環境は他社と比べても安定しています。

2022年の販売/経営状況

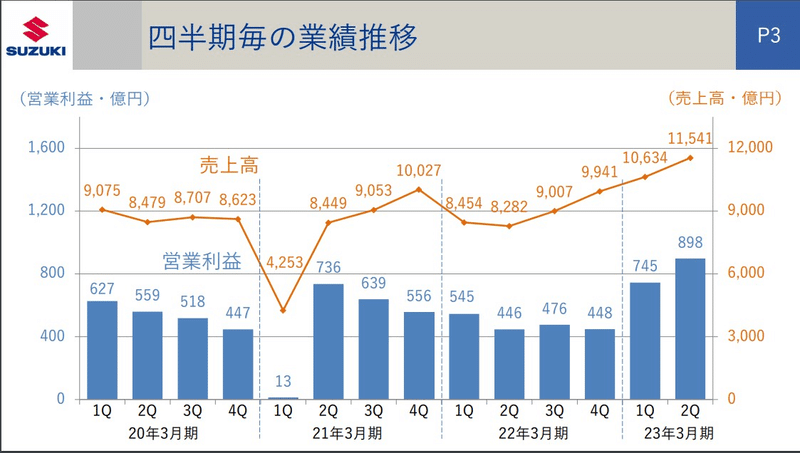

2022年4-9月期の業績は増収増益。売上高は前期比32.5%大幅増の2兆2175億円と過去最高を記録。利益率も7.4%とトヨタ(6.4%)を上回る実績(すごい)

四半期ごとの推移をみると、7-9月期は過去最高の売上高、営業利益。業績が右肩上がりなのが一目瞭然。

営業利益について分析すると、プラス効果が大きいのは為替益と台数/売り上げ構成。販売台数が4輪、2輪共に前年比で大きく増加していること、そして高収益の車種に販売がシフトしていることにより大幅に営業利益が伸びています。原材料高騰の590億円のコストUPを吸収し、前期比652億円のプラスに。

国内の状況(2022年)

日本国内は徐々に、生産回復。部品供給不足により4-6月期、生産台数は低迷。7-9月期は生産が上向き、コロナ禍前の水準に戻りつつあります。ただ未だにフル生産体制とはいえず、本格挽回にまでは至っていません。

海外の状況(2022年)

マルチスズキとしてインド国内で圧倒的シェア誇るスズキ。やはり業績を決めるはインドでの販売。上期だけでインド国内販売約85万台、輸出13万台。営業利益率は6.1%と前年と比較して、業績は大幅に回復。コロナ禍、そして半導体供給問題が徐々に解消され、スズキの持つ「インドの強み」が如実に表れた決算になりました。

ただ欧州の販売は大幅減。ウクライナ侵攻の影響、物流の混乱、部品供給問題によりハンガリーのマジャールスズキの稼働が大幅に低下、販売は前期比▲43.5%。アジアが中心といっても、欧州でも一定の需要はあり、今後スズキがコロナ前までの水準に業績を戻すには欧州の販売増も欠かすことはできません。

強み

・徹底した作りこみによる原価低減

スズキが他社と比べて強い点は高い営業利益率。5%以上を維持し続けています。スズキのメイン車種が軽自動車やコンパクトカーなどの大衆車、1台当たりの価格が低め(自動車は基本的に高級車、高価格帯のクルマの利益率が高い)であることを考えると、スズキの体質にムダがなく、安価にクルマが製造できていることがわかります。

その要因は徹底した製造原価の低減。「製造業は1円のコストダウンが生死を分ける」と自社での取り組みもさることながら、外販部品に関しても仕入先から他社採用品をスズキ向けに転用することで、研究開発費やコストを削減。原価低減というとトヨタばかりが注目されがちですが、スズキも極めて厳密なコスト削減を行い、安価にクルマを作る体制を整えています。

・インドでの高いシェア

これから成長していく新興国、インドで高いシェアを持っていることはスズキの非常に大きな強みです。インドは22年の販売台数では日本を抜いて世界第3位に躍り出ました。1980年代からインドに進出し、そのブランド力は極めて高く、販売台数はTOPを維持し続けています。

2022年11月には「インド事業説明会」を開催。

EVを含めた今後の生産体制について発表。今後、インドで自動車の販売が伸びていくことは間違いなく、インド自動車市場の拡大と共に、スズキの生産、販売台数、売上も連動し成長していくでしょう。

インドではトヨタ以上にスズキはブランド力があり、トヨタとの連携もこのインドでの高いシェアが大きな理由の一つとなっています。

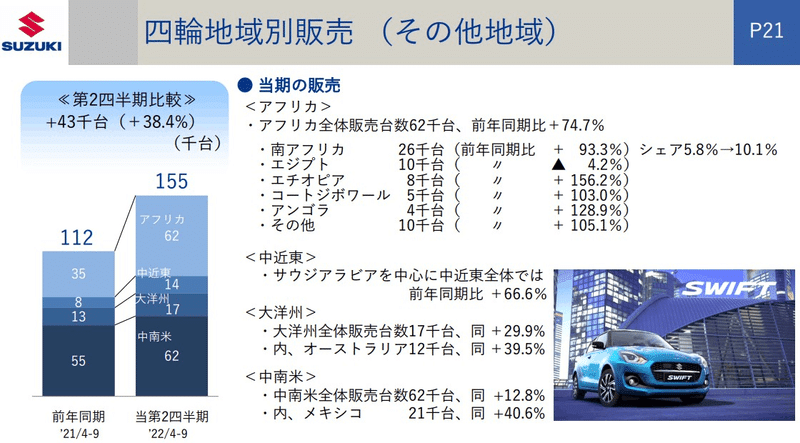

・新市場としてアフリカへの進出

直近でスズキが大きく力を入れているのがネクストインドとして、アフリカへの進出。アフリカへの輸出販売を増やしており、22年4-9月ではアフリカ全体で前期比74.7%の大幅な伸び。

インド事業説明会の中でも、個別に触れられ、力の入れようがわかります。浜松の企業がインドでクルマを生産し、アフリカに輸出する。実に壮大で素晴らしい計画だと思います(本当に伸びてほしい)

・自動車事業以外を持つ多角的経営

スズキでは自動車以外でもバイクやマリンといった事業を持ち、多角的な経営を行っています。売上高自体はそれほど大きくないものの、両者共に黒字、特にマリンは非常に利益率は高く、直近の業績では営業利益率が25%超えと圧倒的。

自動車だけでなく、他の事業からも十分な利益を上げられることはスズキの大きな強みです。

・生活の足にこだわる一貫した経営理念

スズキには「アルト」に代表される「日常の下駄」として使える「生活の足」を提供するという一貫した経営理念があります。「安く、低燃費な自動車を提供し、消費者の移動を支える」。高級車ではなく、日常の生活に沿った普段使いのクルマで社会を支える。大衆車は利益の上がりづらい経営の難しいカテゴリー。ただ、そこには多くのニーズがあります。

他社が低価格車で利益を上げることに苦しむ中で、一貫してそのカテゴリーをこだわり、開拓かつ利益の上げることのできるスズキ。軽自動車へのこだわりはスズキの大きなストロングポイントです。

弱み

・CASEによる研究開発費/設備投資費の負担増加

自動車業界は100年に1度の変革期とされ、CASEという技術革新を迎えています。今後の成長のためにはCASE対応として、研究開発を進め、新しい設備を導入しなければいけません。自動車を開発、生産する費用は他業界と比べても多額であり、自社だけで負担していけば、経営が行き詰る事態になりかねません。

トヨタほどの売上、利益があれば単独で進めることができるかもしれません。ただ、自称「浜松の中小企業」であるスズキが国内、海外メーカーと戦っていくための十分な技術/設備を整えていくためには、CASE対応を進めながらも、いかに研究開発/設備投資を抑えられるかがカギ。

自動車メーカーとして決して規模が大きくないスズキにとって、研究開発費/設備投資費の負担増加は大きな課題の一つです。

・加速する世界の電動化

CASEの中でも特に直近顕著になってきたのが、EVを含めた電動化の加速です。日本を含む世界各地で規制が強まり、政府もEV支援を推し進めています。

こうした中で、スズキは電動化の流れに乗り切れてはいません。電気自動車、BEVの販売は2025年ごろからの開始、現在ハイブリッド車は発売していますが、「マイルドハイブリッド」(エンジンで走行しながら発電機を補助モーターとして利用)となっています。

電気自動車やモーターで走行する「ハイブリッド」車はどうしても価格が高くなってしまいます。しかし、世界で電動化が促進する中で、EV/ハイブリッド車への移行は避けられません。スズキが得意とする「安価な大衆車」のカテゴリーで利益と維持したままで、いかに生産できるのか。今後スズキが取り組んでいかなくてはならない問題になっています。

・インドへの海外メーカーの積極進出

スズキがTOPシェアを誇るインド。今後成長していくことの間違いない、世界から注目を集める市場であり、今海外メーカーが相次いで進出、販売を広げシェアを伸ばしています。

特に伸びているのが韓国、現代。21年5月にはコロナ禍パンデミックの影響もありましたが、23年維持し続けてきたスズキのTOPの地位を奪還。SUV、EVを主力として販売台数を伸ばしています。

SUVモデルの拡充、販売/サービス体制の強化でシェアの維持、拡大を進める計画。これまでインドで絶対的地位を維持してきたスズキ。今後インドでの競争が激化し、TOPシェアを保ち続けられるかに注目です。

中長期計画とCASEへの対応

スズキは2021年2月に中長期計画を打ち出しました。

スローガンは「小・少・軽・短・美」による価値ある製品・サービスの提供。

中身はどのようなものなのでしょうか。

・目指す方向性

スズキのこだわりとして挙げられているのは「世界の生活の足を守り抜くこと」「新興国は今後も成長の柱」の2点。軽自動車やコンパクトカーに強みを持つスズキらしく、「世界中に小さな製品で環境に貢献」し、経済発展を遂げる新興国へサービスを提供することで、今後の売り上げを伸ばす方針です。

・事業戦略

事業戦略として掲げられているのは4点。電動化への対応、販売力の強化、商品力の強化、生産体制。

注目すべきはやはり電動化。スズキは軽自動車やコンパクトカーが主流で燃費は優れているものの、低価格車中心のためハイブリッド車の割合が低め、かつマイルドハイブリッド。これからカーボンニュートラルのためには、よりハイブリッド車を充実させ、電気自動車も発売していく必要があります。サービスを含めた体制作りは必須です。また今後オンラインなど販売網を見直し、効率化させていくことも費用軽減の中では重要です。

主要市場インドではこれから販売台数が伸びていくと予想され、需要に応じた生産体制の能増、ブランド力を活かし、利益の出やすいSUVセグメントの充実、日本同様電動化の促進が今後の躍進のカギになります。

・トヨタとのアライアンス

スズキ1社だけでは、CASEへの対応は費用がかかりすぎて困難。研究開発/設備投資費を減らすために、トヨタとの連携を深めていく計画です。ハイブリッド技術の共有やインドやアフリカなどの新興国での協業、互いにOEM生産を行うことで商品群を拡充させる。トヨタとの連携強化でCASEという高い荒波を乗り越えようとしています。

・中長期計画での目標

こうした施策によって、販売台数を伸ばし、26年3月期で370万台という目標を掲げています。日本メーカーで販売台数を伸ばす戦略を具体的に発表しているのは実はスズキとマツダだけ。スズキではインドを中心とした新興国での伸びがあれば、十分にこの数字は達成可能。

営業利益率5.5%は自動車、大衆車のメーカーとしては高い数字であり、CASEへの投資が膨らむ中で、この数字を維持できれば世界でも競争力のあるメーカーであることは間違いありません。

中長期計画とCASEへの対応②

2022年1月26日に2030年度に向けた成長戦略が発表されました。

1つ目の大きな軸は「カーボンニュートラル」。その中でも中心はやはり電動化。スズキがターゲットとする各市場で具体的な数値計画を発表。

日本では23年からBEV投入し、30年までに6モデル、販売比率20%。欧州では24年からBEV投入、30年までに5モデル、販売比率80%。主力市場インドでは24年からBEV投入し、30年までに6モデル、販売比率15%。日本では軽自動車/小型自動車向けにHEVを設定し全体の電動化を推し進め、欧州ではBセグ、SUVを中心にBEVを展開。(2030年段階で日本/欧州は電動化率100%=BEV以外はHEVなのもポイント)

そして面白いのはインド。BEV投入以外でバイオガス燃料を活用したカーボンニュートラルな内燃機関車を開発予定。

インドといえば「牛」。牛糞を車両燃料に活用する実証実験をすでに開始。バイオガス 1500Kg /日⇒500台分のCNG車に転用できる事業を24年から稼働する計画です。BEVだけではないインドの特徴を活かしたカーボンニュートラルで実にスズキらしい。

自動車以外でも2輪、船外機でのカーボンニュートラル、EVも発表。注目は電動モビリティ。高齢化が進み、免許返納者も増える中で移動手段としてセニアカー、その進化系を開発。今後需要が伸びることが予想され、生活の足を支えるスズキらしいターゲットであると思います。

また製造時のカーボンニュートラル、スマートファクトリー化や塗装工場の刷新、再エネの活用により2035年のカーボンニュートラル化に取り組む予定です(CSR上大変大事)

研究開発費、設備投資計画では2030 年度までに研究開発(電動化、バイオガスなどのカーボンニュートラル領域や自動運転)に 2 兆円、設備投資に 2.5 兆円、あわせて 4.5 兆円(電動化関連2 兆円、そのうち 5,000 億円を電池関連)。スズキの規模からすると非常に大きな投資額。戦略の中でも触れられていますが、トヨタや他社と連携し、いかに効率的な投資ができるかが成功のカギとなるでしょう。

そして連結売上高目標。2022年3月期3.5兆円⇒2030年7兆円の2倍に。これほどの成長戦略を掲げている自動車メーカーは国内ではありません。これから急成長するインド、そしてその先のアフリカでの販売拡大、4輪車以外での収益の確保。これらが上手くかみ合えば実現不可能ではありません。いや本当にすごい計画です。

以上が企業研究になります。「小さく、生活の足となるクルマ」にこだわるスズキ。自称「中小企業」と言いながら、その売り上げ、利益率は他の完成車メーカーに全く見劣りしません。

それでは働く環境としてのスズキについてみていきましょう。

ここから先は

¥ 580

この記事が気に入ったらサポートをしてみませんか?