【どこより詳しく徹底解説!】21年4-12月期自動車メーカー決算!

ご安全に!

21年4-12月自動車メーカー、各社の決算が出そろいました。

直近の10-12月期は各社の減産が相次ぎ非常に厳しい時期でした。半導体を中心にした部品供給問題は未だ解消されず、年を明けた今も影響が続いています。

そんな自動車メーカー各社の決算を徹底的に分析。決算資料をベースに、ネット、新聞記事よりも3歩踏み込んだ記事になっています。

ここでしか読めない情報を提供し、独自視点で各社の決算、そしてそこから見える自動車業界全体を分析しています。

・ネットや新聞よりも深掘りした情報を得たい

・決算をチェックしたいが、時間が取れない

・投資先として自動車関連決算の詳しい情報が欲しい

そんな方にピッタリの内容。自分で言うのもなんですが、かなりクオリティ高い約10,000字超えの大作です!

これさえ読めば、自動車業界の決算、現状把握は大丈夫!

なおこちら、カッパッパのニュースレターを有料購読すると、Webから読むこともできます。「モビイマ!」有料購読では、ここでしか得られない自動車業界、最前線の情報をお届けします。note単体で購入されるよりもお買い得なので、気になる方はぜひ登録を!

それでは【徹底解説!】21年4-12月期自動車メーカー決算!お読みください。

①【三菱自】アウトランダーが絶好調!でも上方修正の要因は?

三菱自動車、通期営業利益700億円へ上方修正 円安で改善進む

三菱自動車は31日、今期の通期営業利益が前回予想と比べて100億円増の700億円になるとの見通しを発表した。東南アジアでの新型車の販売が好調でモデルミックスが改善しているほか、為替が円安で推移しているため。世界販売見通しは新型車の受注が予想を上回っていることを織り込み、前回予想よりも1万8千台増の92万1千台に引き上げた。

TOPバッターは三菱自動車。

4-12月累計での売り上げ、販売台数は大幅な伸び…なのですが実は三菱自動車は2020年の生産/販売の落ち込みが非常に大きかったので、実力が見えるのかというと難しいところ。ただ販売台数が+21%に対し、売り上げは+49%と1台当たりの単価が大きく伸びていることがわかります。また10-12月期は1Q,2Qに比べて、売り上げ、営業利益、販売台数どれも伸びており、好業績だと言えます。

営業利益について前年比較分析を見るとやはり、台数の回復が大きなプラス要因。工場集約などの構造改革も+42億円で効果が表れています。ただ実力以外の部分、為替も大きく貢献しており、円安に助けられた部分も大きいです。

通期の見通しは上方修正。販売台数は好調なこともあり、半導体供給問題で苦しみながらも+12万台、営業利益は+100億円。ただ営業利益のプラス要因を見ると

販管費(⁼販売奨励金の減)が+90億あるものの原材料高騰などで相殺。為替の+113億円がそのまま乗った形なので、本業以外の部分でもプラスだと考えてよいでしょう。

業績で苦しんできた三菱自動車。ただ直近の新車アウトランダー、エクスパンダ―が好調。どちらも収益性の高いモデルなので、受注が伸びれば今後も業績回復につながっていくでしょう。

そして決算発表の最後にあるミニキャブ(商用EV)の生産再開。一度打ち切られた車種が復活するのは異例。脱炭素の流れを受けて、需要が高まり採算が取れるとの判断。中国EVが商用を中心に進出してくる中でパイオニアの三菱自動車、日本メーカーとして各社に売り込みをかけシェアを取りたいとことです。それにしても打ち切り⇒再開までの期間が短く、部品メーカー含めた関係者の方、お疲れ様です(大変なのはよくわかる)。

②【スズキ】原材料高騰が大ダメージながらも業績は何とか維持

続いて4日に決算発表のあったスズキ。こちらに関しては良いのか悪いのか判断が難しい…では早速詳細を決算説明資料から見ていきましょう!

ちなみにスズキ決算説明会資料は前年比に加え、コロナ前の前々年比も記載があるので、今回の業績が実力と比べてどのような位置づけか分かりやすくなっていて、カッパッパはとても好きです。

まず、4-12月期の決算。前期比では増収増益であるものの、コロナ前の前々期比ではマイナス。売り上げ/営業利益は伸びたものの、コロナ前には達せず。販売台数もコロナ前と比べると4輪▲9.8%とまだ回復に至っていません。

10-12月期に関しては営業利益も前期比マイナス。ここでの一番の要因は原材料の価格変動で▲415億円と非常に大きい。売り上げ構成変化や原価低減プラス為替差といったアイテムのプラスを食いつぶし、マイナスに追いやる結果に。ちなみに三菱自動車は原材料高騰によりこれほど大きな影響は受けていなかったので、スズキがこれほどまでに受けるのか謎。部品調達、仕入先への支給のあり方あたりなのかなと推測。

四半期ベースでみると、コンスタントに利益は出ているものの上向いていないところが厳しい。やはり販売台数の伸びが半導体供給問題を始めとする部品ネックで止まっているのが業績に影響を与えています。

10~12月期の国内完成車生産台数は213千台で期初社内予算比ではおよそ80%。

当初の計画よりも落ち込みは深刻なことが読み取れる日本の実績。本当に10-12月期はスズキ止まっていることが多かった…

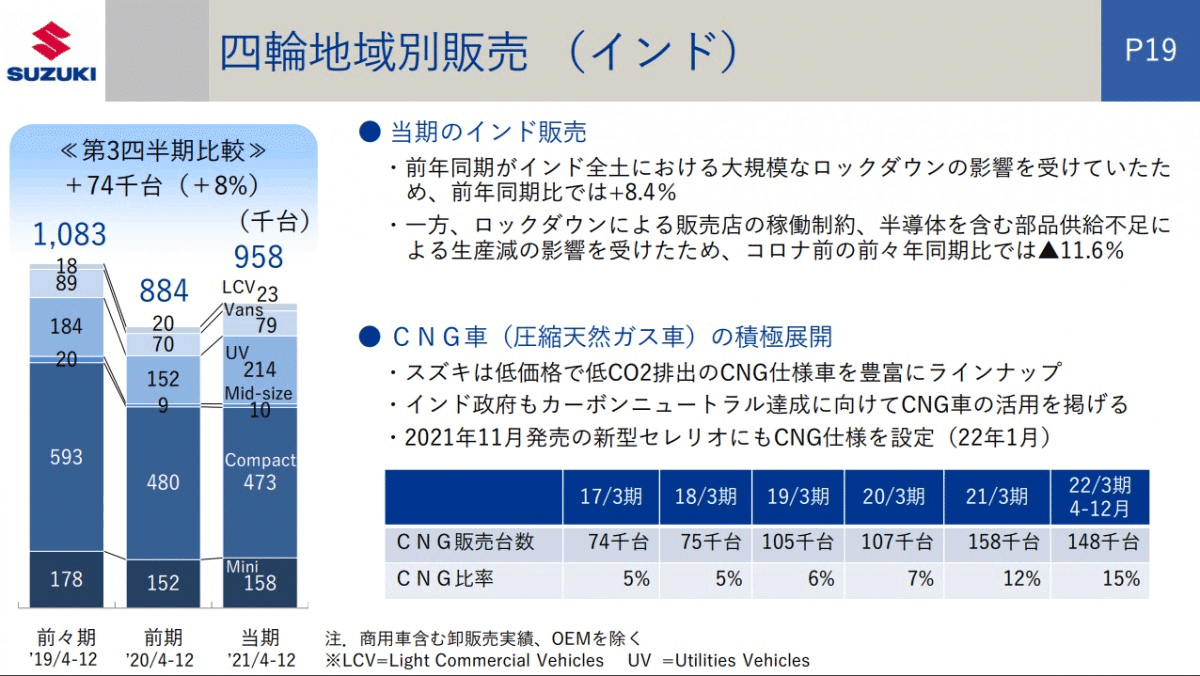

スズキの頼みの綱、インドも前期比では増えてはいるものの、まだまだ低調。受注残が積みあがっていて、半導体供給問題で作れないのが本当にネック。解消されればフル生産状況に入っていくでしょう。

通期の予想に関しては販売台数を上方修正したことから、売り上げ増も原材料高騰を受け営業利益は据え置き。プラス、マイナス要素が多く含まれた良いのか、悪いのか判断の難しい業績内容/通期見通しになりました。

あとスズキの決算説明資料で好きなのはココ。新型「アルト」。あのスペックをあの値段、100万強で出せるのは本当に素晴らしい。「生活の足」にこだわる、本当にスズキらしい素晴らしいコンセプトだと思います。燃費やらLCAを考えると一番エコなクルマかも。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?