財務指標(安全性分析)_投資学習③

ある企業に投資(株式を買い付ける)場合、その企業の財務指標をチェックすることをお勧めします。財務指標といっても様々なものがあります。その企業の財務安全性や、収益性、生産性、成長性など多くの観点からその企業を分析することで投資することに対する納得性を高めることができます。また納得して投資することで、短期的な株価の下落に翻弄されずに長期的な目線で資産形成を実行する一助になると考えられます。

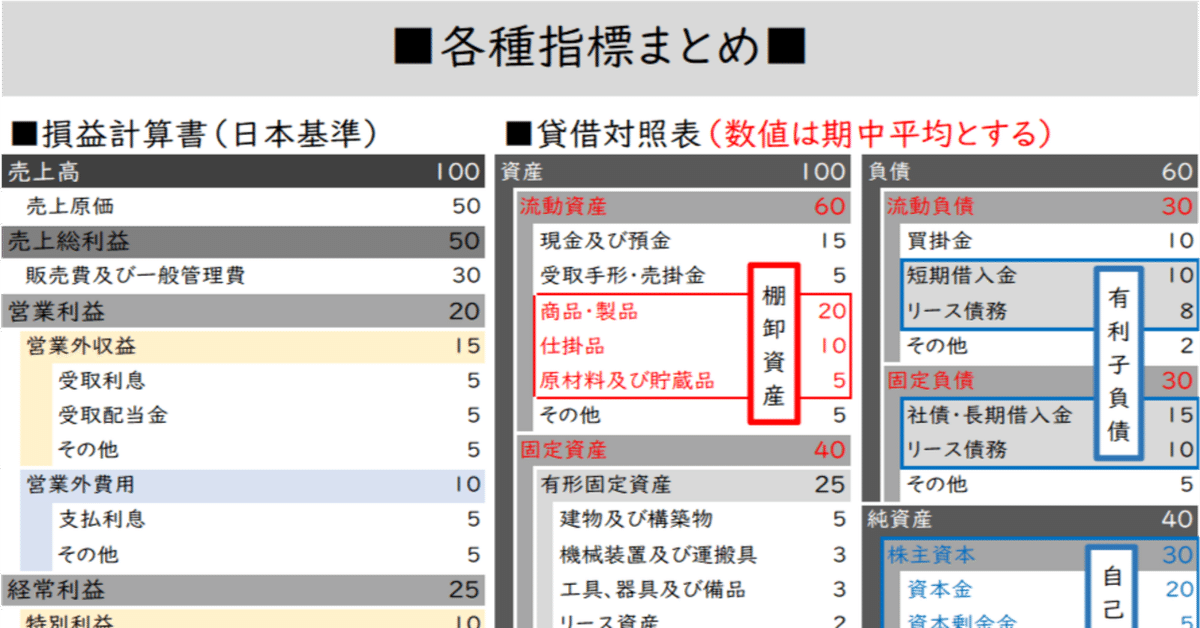

安全性分析

自己資本比率

総資産の額に対する自己資本の割合。借入金等の負債で資金調達を多くしている企業は自己資本比率が低くなります。自己資本比率は業種や業態によって数値が異なる傾向があります。下図は中小企業実態基本調査のデータを基に作成した各業種の平均自己資本比率です。収益に対して総資産が膨らみやすい業種では低くなる傾向があります。

流動比率

流動負債に対する流動資産の割合。流動性の高い負債(1年以内に返済が必要な負債)に対して、流動性の高い資産(1年以内に現金化が可能な資産)がどれくらいの割合を占めているかを示しており、短期的な資金繰り状況を示す指標です。流動比率は100%以上であることが必須で、200%以上が望ましいともされています。

当座比率

流動負債に対する当座資産の割合。当座資産とは、流動資産の中でも特に流動性が高い資産(現預金、有価証券、売掛金など)を指します。流動比率に近い意味合いを持っていますが、分母を当座資産にしている点でより実態に則した資金繰り状況を示しています。当座比率は100%以上が望ましいとされています。100%以上であれば、手元資金で1年以内に支払期限が到来する負債の全てが支払可能ということを表しています。

固定比率

自己資本に対する固定資産の割合。保有している固定資産に対する投資について、返済が不要である自己資本でどの程度賄うことができているかを示しています。固定資産を取得する上で、返済が必要な負債を使うことは、将来的に資金繰りの悪化を招く可能性がありますので、できるだけ返済不要な自己資本で賄うことが望ましいとされます。固定比率は100%以下であることが望ましいです。

インタレストカバレッジレシオ

企業が負っている支払利息(+割引料)に対して、稼ぎ出している事業利益(営業利益+受取利息+受取配当金)が何倍なのかを示す指標。毎期支払う必要のある利息の何倍を毎期稼いでいるか、を示しています。最低でも1倍以上でないとその企業は毎年の利息を払える分だけの利益をあげられていないことになります。

D/Eレシオ(デッドエクイティレシオ/負債資本倍率)

企業の借金である有利子負債が返済義務のない自己資本の何倍かを示す指標。数値が低いほど財務内容が安定しているとされています。長期の支払い能力を表しており、大企業による社債の格付けや、金融機関からの融資条件の決定に利用されることもあります。

次回に続きます。

以上

この記事が気に入ったらサポートをしてみませんか?