IS-LM分析③要点整理

■ IS曲線の下側では財市場は超過需要

■ LM曲線の下側では貨幣市場は超過需要

投資の利子率感応度

□ 利子率が1%変化するとき、設備投資が何%変化するかを示す指標。

□ 投資の利子率感応度がゼロのとき、利子率が低下しても設備投資は増加せず、GDPも変化しないので、IS曲線は垂直になる。=不況期。

□ 投資の利子率感応度が小さくなるほどIS曲線の傾きは急になる(=垂直に近づく)。

IS曲線のシフト

貨幣需要の利子率感応度

□ 利子率が1%変化するとき、貨幣需要が何%変化するかを示す指標。

□ 貨幣需要の利子率感応度が無限大となる状況を流動性の罠という。=不況期。

□ 貨幣需要の利子率感応度が大きくなるほど、LM曲線の傾きは緩やかになる(水平に近づく)。

LM曲線のシフト

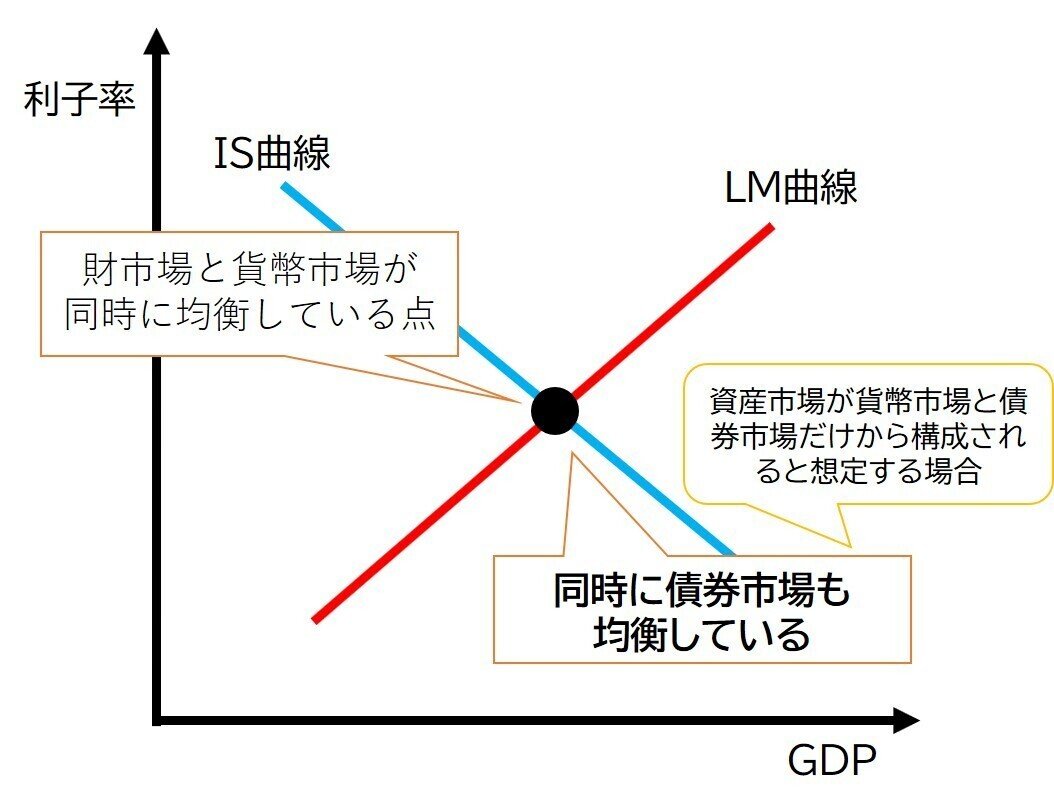

IS-LMの均衡は債券市場も均衡

クラウンディング・アウト効果

財政拡張政策は、利子率を上昇させ、それによって設備投資が押しのけられてしまい、GDPの増大を打ち消してしまう⇒クラウディング・アウト効果

クラウディング・アウト効果が発生しないケース

① 流動性の罠の状況では、政府支出が増加しても利子率は最低水準で一定のままであるので、政府支出の増加によるGDPの増大は押しのけられず、クラウディング・アウト効果は発生しない。

② 投資の利子率感応度がゼロであれば、政府支出の増加によって利子率が上昇しても、設備投資は変化せず、政府支出の増加によるGDPの増大は押しのけられないためクラウディング・アウト効果は発生しない。

③ 貨幣需要の利子率感応度が無限大の場合、クラウディング・アウト効果は発生しない。

金融緩和政策

金融緩和政策が無効となるケース

① 流動性の罠の状況では、マネーストックが増加しても利子率は最低水準で一定のままであるので、設備投資は変化せず、GDPも変化しないため金融緩和政策は無効となる。⇒貨幣需要の利子率感応度が大きいほど金融緩和政策の効果は小さくなる。

② 投資の利子率感応度がゼロであれば、マネーストックの増加によって利子率が低下しても、設備投資は変化せず、GDPも変化しないため、金融緩和政策は無効となる。

この記事が気に入ったらサポートをしてみませんか?