【XR企業分析】VICARIOUS SURGICAL Inc.

Synamon/CFOの鎌田(@kama_tea)です。最近は蒸し暑さに加えて夏に向けて仕上げたいキン肉マン達がジムに多く、「早朝トレ」始めました。朝6時のジムは大変快適です。

今回のXR企業分析ですが、こちらのスタートアップを取り上げてみました。

今回はこちらの企業の魅力(Premium)がどこにあるのかIR資料を読みながら探ってみたいと思います。

1.概要

2.はじめに:なぜ注目したのか?

3.おもむろに投資資料を読んでみる

4.おわりに:Premiumはどこにある?

1.概要

ではまず概要から早速。

【会社概要】

所在地:アメリカ/マサチューセッツ州

代表:Adam Sacks

創業:2014年

事業:医療ロボットとVRを融合させたプロダクトの開発

早速展開している事業の動画を見てみましょう。

→→→【Youtube】

医療ロボット領域ですが、医療で腹部の手術というと

(1)一般的な手動による開腹手術

(2)一部の腫瘍に対するロボットによる開腹手術

があります。

同社(以下、VS社)のプロダクトは低侵襲手術(人体にダメージが少なく、合併症発生率も抑えた手術)を目指しています。医者がVRゴーグルを被り、繊細な動きを可能にした医療ロボットで腹部手術を行う、というもので医療ロボット×VR事業です。医者がどのVR HMD被ってるのか気になります。。。

2.はじめに:なぜ注目したのか?

今回そんなVS社に注目した背景として、XR領域からの視点と金融的な視点と2つあります。

(1)XR的な注目点:ユニコーン企業誕生が続くXR

2021年に入りXR領域での市場評価が少しずつ高まってます。2021年3月にはRecroomがユニコーン企業へ、今回取り上げたVS社が2021年4月にVR企業2番目のユニコーン企業となりました。特にVS社はロボティクスの面も強いですが、ビジネス領域でのVR企業になります。

リーマンショック以前米国では先駆けてVR技術に対する評価が高まってきている面がありそうです。

※今の米国は30年に3回しかないインフレの4回目が来てます。その分、投資熱も高め

(2)金融的な注目点:

近年の米国株式市場ではSPAC(Special Purpose Acquisition Company)というスタイルでの上場が横行、もとい流行してます。SPACとはざっくり言うと、「とあるスタートアップをとある上場会社(ただし事業的に中身は空っぽ)が買収、その分普通に上場するよりスピーディーに上場出来る仕組み」というものです。

(※SPACの詳しい話はここでは割愛します)

VS社もSPACという手法を使って上場を予定しており、金融業界的にも注目されている上場手法を使おうとしているスタートアップです。

2021年4月、VS社を香港の企業D8 Holdingsが4.25億ドルで出資、企業価値は11億ドルと見事ユニコーン企業となりました。

3.おもむろに投資資料を読んでみる

ではいくつかかいつまんで投資資料見てましょう。

・次世代ロボット技術

・手動・ロボット支援手術を短期に解決する設計

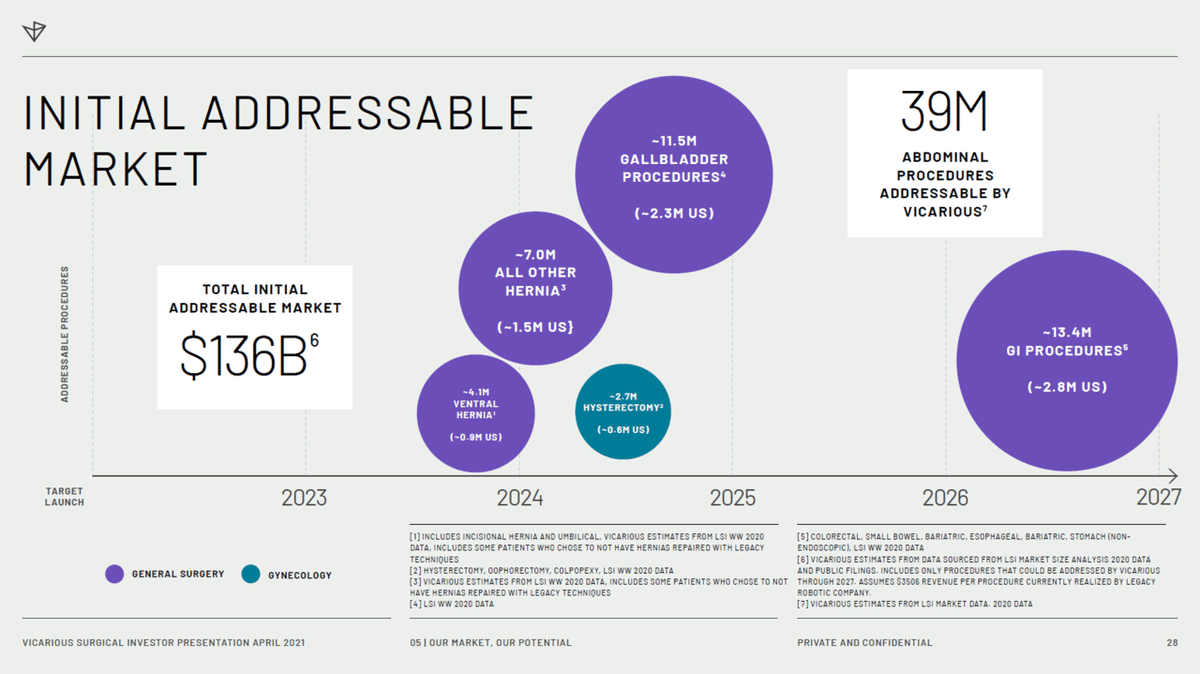

・1360億ドルのマーケットへのリーチ(96.8%がロボット技術で未着手領域)

・大半の腹部手術が可能

・ビジョンある経営陣と投資家によってひそかに開発された

・FDA(アメリカ食品医薬品局)のことで、日本の厚生労働省にあたる公的機関)に唯一認定されたブレイクスルーの技術設計

こんな投資背景に惹かれてVS社に投資している投資家はこんな顔ぶれです。

Googleの元CEOエリック・シュミット率いるInnovation Endeavors、個人でビル・ゲイツ。なかなかの顔ぶれです!

勝ち筋はあるのか?

ところで彼らの領域に勝ち筋は有るんでしょうか?

この資料見ると、一般的な手動による腹部手術はがっつりお腹開けてしまうため①人体へのダメージも大きく、②合併症発生率も15~20%と高いという課題。

一方、複数ロボットによる腹部手術は①人体へのダメージ少ないい、②合併症発生率も1.2%と低く優秀です。しかしながら、(A)コスト相当高い、(B)実際使うのが煩雑すぎる、(C)先端部の動きが制限されすぎている、(D)場所も大きく取り研修コストも膨大、と理想的ではあるものの現実的ではない。

結果、手術領域のロボット化はわずか3.2%。

それらの課題を解決するのがVS社のプロダクト、と謳ってます。

TAMはどのぐらいあるの?

様々な腹部手術の中でも、短期ではヘルニア手術を中心にマーケットを拡大、そこから胃腸・食道等対応範囲を広げていくことで総計1360億ドルのマーケットを想定します。

市場規模はわかった。製品展開と財務成長はどうなるの?

製品展開は意外にまだ先で、2023~2024年にFDAの販売認証許可を取る予定。

そのため収益もと2025年以降から売上成長が加速化されています。

2024年 2億ドル弱

2025年 4億ドル弱

2026年 6億ドル

2027年 10億ドル超

成長率も高く、粗利率も高い数値を想定しています。

収益予想が3年後から始まる、相当に高成長な事業計画。

4.おわりに:Premiumはどこにある?

そんなSV社に対する評価

ここまでVS社の投資資料を見てきました。まだまだ製品展開してなく(販売許可もまだ)製薬ベンチャーに近い感じがしますね。

そんなSV社の市場からの評価軸がこちら。

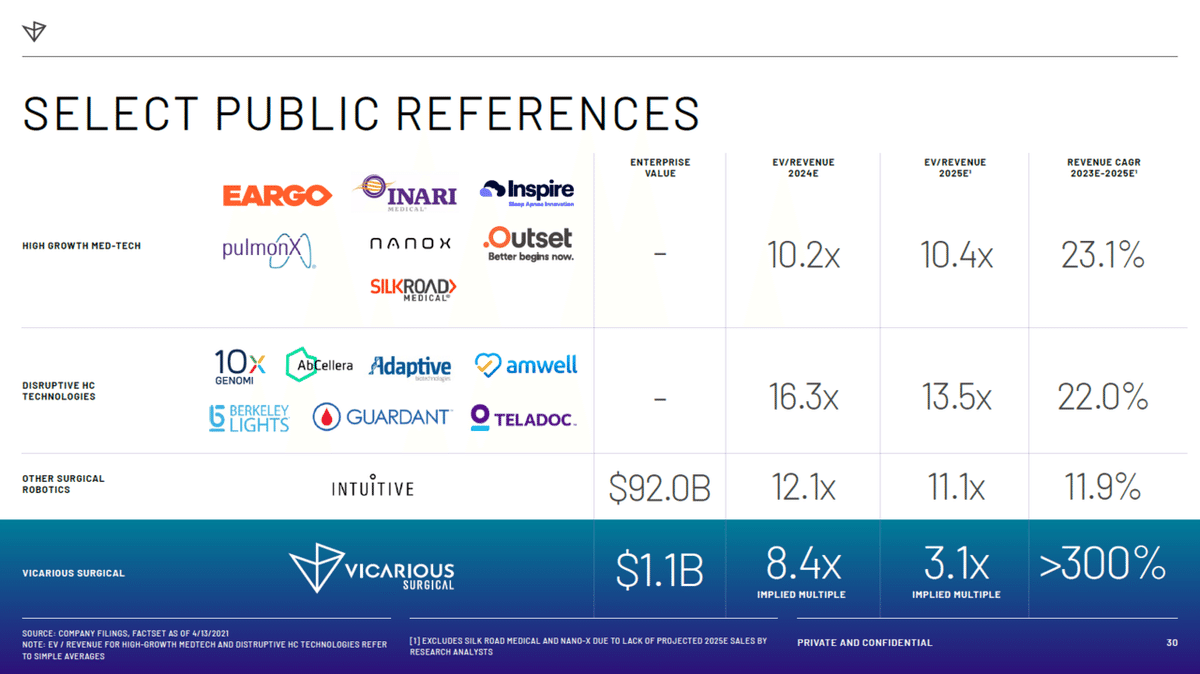

上場している①高成長な医療テック企業、②破壊的ヘルスケア技術を持つ業、③他のロボット手術企業が市場でどんな評価されているか、それと比較してVS社の評価を一覧にした図です。

簡単に言うと「売上高の何倍の価値があると評価されてるか?」(=EV/Revenueという評価方法)という数値。そうすると、大体他の上場企業が10~16倍に比べて、VS社は3~8倍。ユニコーン企業なのに、まだまだ圧倒的な割安感がある様に見受けられます。この辺りはSPAC特有のロジックもあるかと思いますが。

Premiumはどこにある?

さて、今回のテーマにした魅力(Premium)がどこにあるのか?

ここまでVR映像どこにも出てきてないという事に!VR2番目のユニコーンがVRっぽさないという。。。

逆に言うと、医療業界で医者の動きを精緻に再現できるデバイス側によほどの魅力があるかもしれません。

非常にシンプルな投資資料の作りだったVS社のPremiumですが、下記の2点と1点印象深かった見せ方にあると思います。

1.1360億ドルというマーケット大きさに対する魅力(ブルーオーシャン)と明確な課題・解決手段

2.財務的な成長性を感じさせる計画値(売上金額・売上成長率・高利益率)

3.プロダクトの機能性と信頼性

↑3.は面白い見せ方だなと思ったのが下記の2ページ。

現場のユーザー(この場合、医者など)に対するブラインドテスト結果を挙げてます。NPSの発想ですね。

技術的なポイントが現場の課題解決につながるかをスコアにして見せてます。こういう生の声を拾って見せる事でリリース前製品についてアピールするやり方もあるんですね。

この非常にシンプルな投資資料の一方で、それに魅力を感じた投資家から数百億円の投資が動いている足元のXR領域です。

今後もどんどんXR領域からユニコーン企業が出てきてほしいですね!

長文駄文になりましたが、スタートアップのエグジットが創る魅力について参考になれば幸いです!

それではまた次回!!

この記事が気に入ったらサポートをしてみませんか?