FIREにおける教育論 〜「資産8000万円で子持ちFIREして大丈夫?」に対する回答〜

こんにちは!

2021年11月1日にFIREした際に、以下の記事を投稿しました↓

これら2つの記事に対するたくさんのお祝いや共感のコメントをいただき本当にありがとうございました✨

中には「資産8000万円で子持ちFIREして大丈夫?」という主旨の質問もいただきました。

心配してもらう必要はまったくないのですが(笑)、読者の中には僕と同じように家族がいて、それが理由でFIREに踏み出せないという人もいるのではないかと思いました。

そして、この質問に対する答えを示すことは、家族連れのみなさんにとっても大いに参考になると考えて「資産8000万円で子持ちFIREして大丈夫?」に対する回答を記事にすることにしました。

それでは、今回も少し長いですが、さっそくいってみましょう!

FIREするときの大前提

まず。

大前提として、FIREするのに必要な金額はFIREの基本原則『4%ルール』から概算しています。

この法則は『FIREに必要な資産は生活費の25倍』だと教えてくれます。

例えば、年間支出が200万円なら、必要な資産は5000万円(200万円✕25倍)ということです。

この法則はとても単純ですが、最終的な値は個性が出ると思います。

それは25倍を掛ける値が人それぞれの価値観に依存するものだからです。

もし、会社員時代の生活水準を変えたくないという人であれば、年収の25倍と考えるでしょう。

また、ミニマリストであれば最低限文化的に生きる額の25倍と考えるかもしれません。

僕の場合、2020年4月の自粛期間中の生活費から算出したミニマム・ライフ・コストである年間240万円の25倍(=6000万円)を下限値として意識していました。

(これがFI達成条件でもあります)

さらに、このミニマム・ライフ・コストに旅費や趣味、各ライフイベントなどの出費を上乗せした年間生活費400万円の25倍(=1億円)をFIREの目安としてきました。

当初の目標の1億円は未達ですが、前回のnoteに書いたとおり、FIREから5年間は以下の戦略を用いて、資産を大きくすることに集中しようと考えています。

『現金クッション』

『手段としてのLean FIRE』 …など

(詳細は以下の第9章↓)

5年後までに資産が1億円以上となれば、あとは普通に生活していても、資産は少しずつ増えていくシステムのできあがりです。

つまり、子供が5才になるまでの間だけ、生活費320万円で暮らすことを想定しており、ミニマム・ライフ・コスト(年間240万円)からすると余裕です。

よって「資産8000万円で子持ちFIREして大丈夫?」の質問に対して、身も蓋もない回答をしてしまうと「FIREできると判断したのは、年間320万円(8000万円÷25倍)の生活費で生きていけるから」です。

概要は、以上の通りになります。

(もちろん、これだけでは終わりません!!)

そして、今回は『食費がいくら』とか『旅費がいくら』とか、ひとつひとつの項目の金額をミリミリと提示するようなつまらない話はしません。

なぜなら、その金額は個人の価値観で決まるため、いくら厳密に示したとしても、分かり合えないからです。

役に立ちませんし、意味もありません。

では、何を示せばいいのでしょうか?

僕は、子どものいるご家庭で一番気になるであろう教育費に的を絞って書いていきたいと思っています。

教育費は、人生の3大支出のひとつと言われています。

家族連れがFIREできないということは、つまり教育費があるから断念するという構造であることが予想されます。

自分たちの責任で自らが極貧生活をおくるのはかまわないですが、子どもには不自由なく、経済的な理由で何かを諦めてほしくないと思うのが親心です。

自分たちの支出にうるさい人たちであっても、教育費には惜しみなく出費する人がほとんどであり、3大支出と言われるゆえんも納得がいきます。

そういう意味で、FIREしたときの教育費をどう考えるかを示すことはほとんどのご家庭にとって有意義であると考えました。

また、この教育費に関する僕の考えを示すことで、FIREするとは、どう考えて行動するべきかについても示す好例であるとも考えました。

さてさて。

教育費を論じる前に、もう1つはっきりさせておきたいことがあります。

それは、僕のFIREにおけるもうひとつの前提です。

それは、僕にとっては、

「子供がいる『のに』FIREする」

ではなくて、

「子供がいる『から』FIREする」

と、いうことです。

これが、僕のFIREするうえでの大前提のひとつであり、教育費を考えるうえでの土台となっているので、ここで強調しておきたいと思います。

まだ教育費で消耗してるの?

もうだいぶ前の話ですが、日本では『見えない貧困』が話題になったことがあります。

それは、持ち家に住み、そこそこのスーツを着て、そこそこの企業で働いているにも関わらず、激安な食事にしかありつけない会社員がいるということです。

(貧困層とは『1回の食事が100円以下である』と定義されています。当時、ハンバーガー1個が59円、チーズバーガー1個が79円の時代でした。)

彼らは、子どもを私立学校に通わせるために、自らが貧困層に身をおいているというのです。

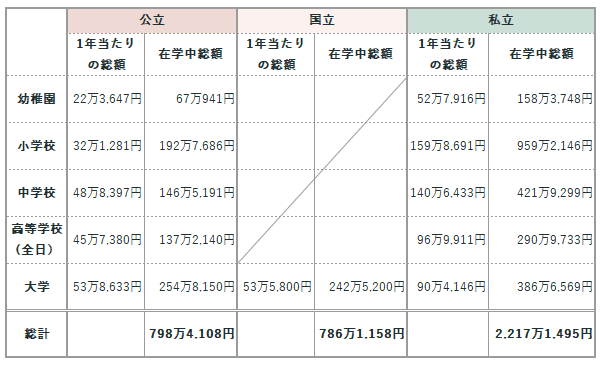

では、彼らを貧困に追いやる教育費とは、一体いくらなのでしょう?

以下に示すデータでは、子ども1人あたりオール公立(国立)なら約786万円、オール私立なら約2217万円となっています↓

(子どもの大学までの学費・教育費って平均いくら必要?貯金するポイントは?)

もし、子どもが2人いれば、それだけで4400万円の出費であり、FIREなんて夢のまた夢です。

それこそ、自らが貧困層の道を歩まなければならない気すらしてきます。

ですが、そもそもこの教育費とはなんのためのお金なのでしょうか?

FIREにおける教育論

僕なりの答えを端的に示すと、以下のレールを勝ち取るためのお金であると考えています。

『有名大学→有名企業』

このレールに子どもを乗せるための教育費が約2200万円と言ってるのだと理解しています。

有名企業に入れば『会社員債券』を得た子どもの価値(人的資本)は、2〜4億円になるわけですから、投資効果は10倍以上になります!

……ただ。

僕は、このレールはもう時代遅れだし、幸せのレールではなくなっているように思います。

僕も、このレールに乗ってきた1人です。(自慢でもマウントでもありません)

「周りの人たちは、生き生きとしていましたか?」と問われたら、非常に難解です。

多くの人が優秀な大学を出ていながら、日々のお金に困り、仕事がつらそうで、未来に希望が見えず、消耗しきっていたように思います。

このレールは、たぶん廃線寸前なんだと思います。

だからこそ、僕は既存のレールの先に新しいレールをひく必要があったわけです↓

『有名大学→有名企業→FI(RE)』

これは、とても遠回りでした。

何が言いたいかというと、既存のレールを買うために、高い教育費を支払うのはコストパフォーマンスに見合ってないと言うことです。

だったら、有名大学も有名企業もすっ飛ばして、FI(RE)の方法について、子どもに教育するべきではないかと思うようになりました↓

◎:『FI(RE)』

✕:『有名大学→有名企業』

もう少しかみ砕いて言うと、ファイナンシャルインテリジェンスを教育する(会計力、投資力、支出コントロール力、法律力など)と言い換えらます。

これらの知識があり、FI(RE)を果たす力が備わっていれば、子どもは好きな仕事でも好きなことでも自由に選択ができます。

もちろん大学に行ってもかまいません。

控えめに言って、学歴は素晴らしいです。

不平等がまかり通る世の中で、ほとんど唯一の平等な試験であり、努力する価値があります。

それでもどこの学校に行くかよりも、何を学んだかのほうがよっぽど重要です。

教科書に載ってることを答えるのなんて、AIにだってできるわけですから。

(「そうだよね、アレクサ!?」)

では、これらのファイナンシャルインテリジェンスは誰が教えるかというと、それは僕(親)です。

だから、

「子供がいる『から』FIREする」

なのです。

国や他人に子どもの教育をまかせるくらいなら、自分で教育したほうがマシです。

本来、何かを学ぶのに学校に行く必要などありません。

FIREしていれば、子供を英語教室に通わせる必要もないです。

一緒に世界に旅に出ればいいだけです。

プログラミングだって、今は無料の講義が死ぬほどあります。

僕は元エンジニアですが、無料の講義で十分習得できました。

そして、僕はFIRE本を出す予定にしていますが、これは子どもへのメッセージという意味合いが強いです。

大きくなった子どもが、ファイナンシャルインテリジェンスを養えるように書いていくつもりです。(結果的に、この本は、みなさんにとっても大いに役にたつ情報になります!)

日本版の『父が娘に伝える自由に生きるための30の投資の教え』のイメージですね↓

ここまでで言いたいのは、多額の教育費というのは、まったく必要がないと言うことです。

少なくとも中学までは公立で十分ですし、地方なら高校・大学まで公立でもいいです。

(FIREしていれば、子どものために地方に引越しもできます。そして、マイホームを持たない意味がここでも効いてきます。)

さらに、もう少し突っ込んだ話をするならば、おそらくFI(RE)の知識を教えるというのも時代遅れになる気がしています。

ここまでの話は「釣った魚をあげる(財産)のではなくて、魚の釣り方を教える(財産の築き方)ほうがいい」って、やつですよね。

でも、そもそも魚の釣り方を教えるのも間違いかもしれませんよね?

もし魚がいなくなったらオシマイです。

この変化の激しい時代では、今の状況を把握して、どうやって知識を得て、どうやって解決策を生み出し、どうやって決断するのか、こういった知恵がより重要となってきます。

先ほどの例でいうならば、このまま魚を釣っていて良いのかを考えてほしいし、ダメなら次に進むための方法を自分で考えて、行動する大人になって欲しいということです。

稲作がいいのか、家畜がいいのか、はたまた昆虫を養殖するのがいいのか……それは僕にもわかりませんし、いつまでも手取り足取り教えることはできません。

だからこそ、子どもたちが状況から判断して、決断できるようになってほしいのです。

(もちろん、全部が教育できるとも思っていません。僕も、親には言えない友達とのイタズラからの学びがありましたし、部活や受験、恋愛などからもたくさん学びました。)

ここまでの話を1度まとめましょう。

僕は、子供に以下のことを教えることを重要視しています。

『FI(RE)→判断力・独学力・解決力など』

そのために多額のお金はいりません。

教育をアウトソーシングせず、自分で教えるからです。

子供がいるからFIREする。

これが、FIREにおける教育論です。

学費保険はいらない!!

一応、ここまでで回答は終わりなのですが、もう少し資産運用の話もしておきましょう!

僕は『幼・小・中が公立、高・大が私立』を教育費の最大として想定しており約1100万円です。

これは、学資保険なんて組む必要はないです。

教育と一緒で、他人に運用をまかせるくらいなら、自分で運用したほうがマシだからです。

学資保険の運用は『良くて』こんな感じでしょう↓

(このポートフォリオは、まだお話になるレベルです。実際は、日本株や日本債券の割合が高くて、お話にもなりません。)

それなら、オルカンやS&P500を個人で買っとけばいいですよね?

しかも!

子どもが0歳のときから運用すれば、大幅に教育費が圧縮できます。

たとえば、大学生の教育費は約400万円ですが、これは18年後に必要なわけです。以下の式を使って運用も加味した現在必要な金額がわかります。

(現在の価値)=(将来価値)/ (1+r)^N

注:rは運用利回り4%、Nは運用期間18年

この式の意味が分からなければ、以下のサイトを使えばいいだけです↓

すると、約200万円を年率4%で運用していれば、18年後には約400万円になることが分かります。

これで約200万円の圧縮です。

同じように、幼稚園、小学校、中学校、高校も算出して合計してみます↓

僕が想定している教育費は合計657万円になります。

つまり、僕は657万円を今から運用すれば良くて、それにより約430万円の圧縮ができるわけです。

もしも、まだ子どものために運用してない人がいたら、少額でも今すぐに運用することをおすすめします。

1年後送りするだけで、複利の効果は薄れます!

また、児童手当を全額貯めれば約200万円になりますし、あらゆるお祝い金や給付金も貯めましょう。

そうすれば、さらに教育費は恐くないものになります。

まとめ

今回は「資産8000万円で子持ちFIREして大丈夫?」という質問に対して「大丈夫」と考えた3つの根拠を示しました。

・5年間は資産増強を中心戦略にして、Lean FIRE生活を送る。ミニマム・ライフ・コストから考えると資産8000万円で十分可能である。

・子どもの教育は、ファイナンシャルインテリジェンスを土台に据える。また、アウトソーシングしないため、教育費は圧縮できる。

・教育費は、学資保険や定期預金などで積立てはせず、今すぐ自分で運用するため、教育費は圧縮できる。

今回のハイライトは『教育も運用も人まかせにしない』ということです。

暴論に聞こえるかもしれないですが、たぶんこれもFIREするときの大前提だと思います。

人生を人まかせにすることは、大きなツケになります。

これは心にとどめておく価値があります。

具体的には、FIREしたら教育は内製化できるということです。

ユダヤの教えにこんな言葉があります↓

“あなたのお金や車、家は奪うことができる。しかし、知識は奪うことはできない。”

子どもにあげれる最大の財産は教育です。

今回のnoteが、子どもの教育費について考える一助になれば幸いです。

最後に。

これでもダメな可能性はあります。

そしたら、資産5000〜6000万円を目安に働きはじめて、サイドFIREに移行するだけです。

働くことは、負けじゃないです。

判断が遅れて頓死することこそが負けです。

ただし、そのときにはサステナブルな働き方ができる雇用形態や業種、会社を選ぶつもりです!

長い記事を読んでいただきありがとうございました✨

今回は、以上です。

FIRE生活や投資情報についてつぶやいてますので良ければTwitterに遊びに来てください!

この記事が気に入ったらサポートをしてみませんか?