FIRE完全ガイド 〜初級編〜

僕は、今日2021年11月1日にFIREしました。

昨日まで会社員でしたが、今はもう無職です。

僕は、これまでnoteにFIRE達成までに実践してきた投資方法や戦略について書いてきました。

今日はせっかくの記念日なのでこれらの記事について総まとめしておきたいと考えました。

そして、多くの人がFI(経済的独立)やFIREを目指すきっかけになってほしいと思いました。

FIREにいたるまでのメンタル面に関する記事はこちらです↓

このnoteもかなーり長いです。

全体像は、以下になります↓

0.会社員の最大の武器

1.お金持ちになる方法はとっても簡単

2.コンビニは使ってよい!!

3.税金を払わないのが一番の近道

4.人生100年時代のマイホーム論

5.FIREは『だれにでも』できる!

6.FIRE基本原則『4%ルール』は信用できるか?

7.お金持ちが愛用するポートフォリオ『3分法』

8.フィアットは紙クズ?

9.FIREのはじまりに南の国に行かない理由

10.テイク・リスク!

まずは、パラパラと全体を見ていただき、必要なときに必要な箇所を読んでもらうのが良いかと思います。

これまで書いてきた記事も適宜貼ってあるので、そちらもあわせて見てもらえれば、さらに理解が深まると思います。

FIREを目指す、すべての人たちの助けになれば幸いです!!

(納得のいっていない部分もあるので、今後アップデートや加筆するかもです💦)

0.会社員の最大の武器

まずは、ポートフォリオの考え方について示していきます。

FIREというと『4%ルール』ばかりが強調されがちですが、その前に会社員が持つ資産について、確認しておきましょう。

それは、人的資本です。

投資というと、いきなり「どの銘柄を選ぶか?」とか「何に投資すればいいの?」という話に始終しがちですが、それよりもまずポートフォリオの動きを意識することが重要です。

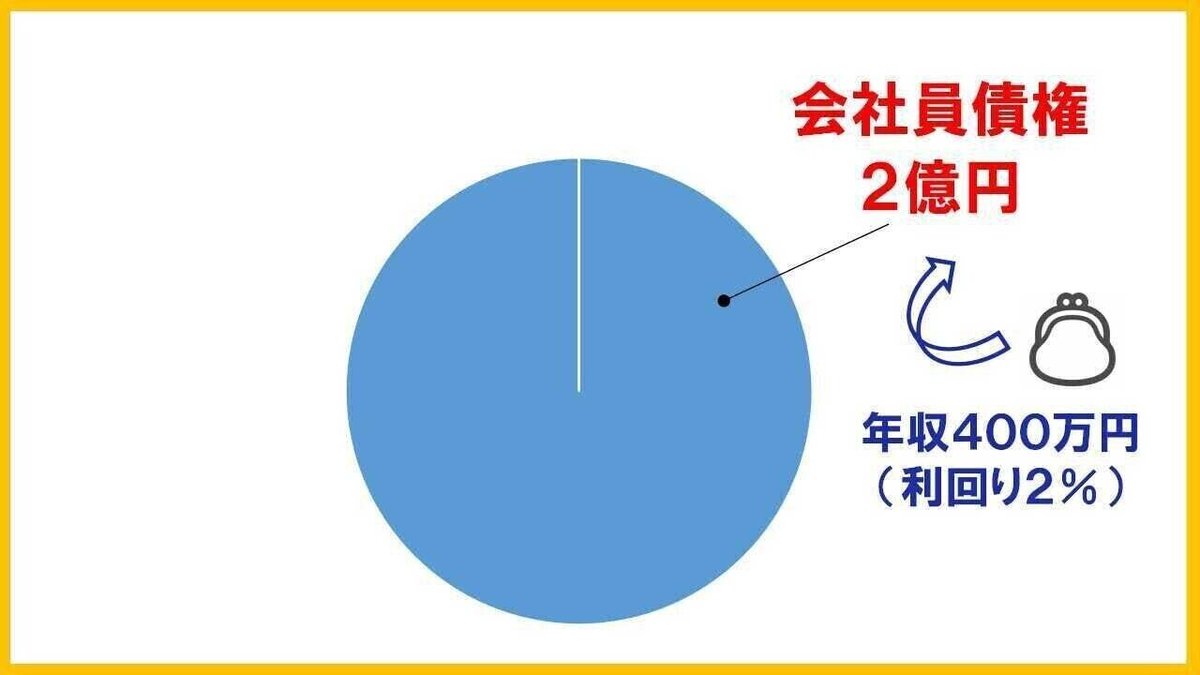

特に、重要な考え方は、会社員であることは毎月安定した収入があり、ある意味で『債券』を持っている状態であると言うことです。

年収400万円の会社員であれば、国債と同じ水準の2%の効率で働いていると仮定するとします。

すると2億円の人的資本になります。

つまり、年収400万円の会社員は、バーチャルな資産で2億円の債券(『会社員債権』)を持っていると仮定できるわけです↓

これは富裕層と同じくらいの資産になります。

僕たち会社員(僕はもう無職でした…)が持っている最大の資本はこれであり、まずは何よりも人的資本を最大化するべきです。

また、FIREするということは、この人的資本を捨て去ることになります。

つまりFIREの価値は2億円です。

FIREは2億円の人的資本をみすみす捨てて、余暇を買うようなものです。

安いか?高いか?

これは個人の価値観によります。

僕は2億円で自分の人生が返ってくるのであれば安いと思いました。

ですが、見合う選択かどうかは絶対に考えるべきです。

なぜなら、今の日本は一度会社から出てしまうと、もう一度同じ権利を得ることは難しいからです。

また、会社員の中には「昇進しても1ヶ月1万円しか給料が上がらない」と嘆く人がいますが、この人的資本の考えからすると年間12万円の給料は人的資本600万円に相当し、これはバカにできない資産です。

金融資産で年12万円をまかなうには600万円貯めなくてはなりませんから、相当むずかしいですよね?

とにもかくにも、会社員にはとてつもなく大きい資産があるということを認識しましょう。

これは会社員にとっての最大の武器です。

FIREしてみると、定期的に定額の収入があることは想像以上にありがたく感じます。

後々FIREするからといって人的資本を毀損するような行為はせず、会社の仕事に真摯に向き合うことが得策です。

これは、人的資本を大きくするのにも貢献しますので、結果的にはFIREも早くなります。

人的資本の考えかたは重要ですので、まず抑えておいてください。

1.お金持ちになる方法はとっても簡単

次にお金持ちになる方法を示します。

理論上はとても簡単です!

もったいぶらず、お金持ちになる方法を示しましょう。

資産形成は、以下の式で示されます。

(資産形成)=(収入−支出)+(資産×運用利回り)

上の式からお金持ちになるには3つしか方法はありません。

① 収入を増やす。

② 支出を減らす。

③ 投資で運用する。

あらゆるお金持ちの本は、手を変え品を変え、これらの3つのことを違った角度から言っているに過ぎません。

理論上はすごく簡単ですよね。

ただ、ダイエットの理論はとても簡単ですが、実行するのが難しいように、お金持ちになるのも実行するとなると簡単なことではありません。

(さらに、ダイエットにも色々な種類があるように、お金持ちになる方法も千差万別です。原則は1つですが、方法は唯一無二ではありません。)

僕の場合、FIREするまで、これらの3つとも最大化してきました。

『① 収入を増やす』については、先述のとおり、人的資本を大きくすることが重要です。

こまごま節約したり、他の人や会社に投資することを考える暇があったら、まずは自分の価値を大きくすることを考えることが重要です。

王道は会社でのスキルを上げることです。有り体に言えば、早く昇進することです。

転職するのもひとつの手ですが、転職活動にも時間がかかるため、他の収入を増やす活動や副業と天秤にかけてどちらを実行するべきかを考えてみてください。

パートナーがいるならば、手っ取り早いのは共働きすることです。そうすれば、人的資本だけで約4億円になり超富裕層レベルの資産になります。

2.コンビニは使ってよい!!

そして、僕は、資産を形成するときには『②支出を減らす』効果も大きいと考えるようになりました。

その理由は2つです。

1つ目は、今すぐに始められるのが支出のコントロールだからです。

収入を上げるのも、運用利回りを上げるのも1日や2日では効果はあがりません。

ですが、支出のコントロールは今すぐにできます。

人間は、汗水垂らして得たお金を尊いものとして、あぶく銭はさっさと使うようにできています。

つまり、何から得たお金かによって、価値を変えるということです。

これは、行動心理学では『メンタルアカウンティング(心の会計)』と言います。

ですが、仕事で稼いだ1000円も、資産を回して得た1000円も、そして、お金を節約した1000円も同じ価値です。

もし、何らかのスキル、たとえば、自転車のパンクの修理で1000円を節約できたなら、収入を得られたのと同じ効果であり、自分を褒めて良いわけです。

これは、今一度心に刻んでください。

2つ目は、FIREしたあとにも支出のコントロールが必要だからです。

FIREは、一昔前の早期退職とは意味合いが違います。

昔の早期退職は1億円以上なくてはだめな風潮がありました。

ですが、今はFIREはミニマムなライフスタイルとセットで語られることがほとんどです。

そういう意味で、FIREはただお金持ちになるだけではなくて、自分のライフスタイルを見直していく作業でもあります。

もう一度強調しておきますが、支出のコントロールは非常に重要です。

アメリカの富裕層を研究しているトマス・J・スタンリーが書いた『隣の億万長者』という本にはお金持ちになる秘訣が書いてあります。

その秘訣は『収入』が多い人がお金持ちになれるわけではなくて、『支出』が少ない人がお金持ちになっているということでした。

また、FIREのバイブル『FIRE 最強の早期リタイア術』の本の一番のメッセージは「ミリオネアになるためには、恵まれた境遇で育つ必要はない」ということでした。

著者のクリスティは、31歳でミリオネア(約1億1000万円の資産)となりFIREしましたが、子供のころは中国で1日44セント(約50円)で家族3人で極貧生活を送っていました。

この極貧生活の中で『欠乏マインド(お金を強烈に熱望する想い)』を持つことに至ったことがFIREにつながったと回顧しています。

2つの本に共通しているメッセージは『支出を減らせ』ということです。

ただ、コンビニを使うな的な話は僕はしません。

なぜならコンビニは安いからです。

50円、100円を節約するのはもちろん大事です。

ですが、もっと大事なのは時間です。

もし、コンビニを使うことで時間を節約できて、勉強に使えるとか収入アップする活動につながるというのであれば、そちらを選ぶべきです。

コンビニは駅の一等地に自分専用の保管庫があるととらえればかなり安いです。

僕は、会社員時代は、ガンガンコンビニ使っていました。(てか、時間を考慮しなくてもPBは安い!)

お金も『ツール』です。

上手く使う限りはどんどん使うべきです。

コンビニを使わないとかの類の節約はFIREしてからでも遅くありません。

まずは、時間を作って、収入を増やす活動をする(人的資本を上げる)ほうがお得だと思っています。

支出コントロールについては、たくさん話したいことがありますが、今回は以下の3つにしぼりました。

1つは、税金。

2つ目は、大きな固定費であるマイホーム。

最後に手数料。

特に、マイホームと手数料については『③ 投資で運用する』とも関連する話題ですので、投資とからめて書いていきます。

3.税金を払わないのが一番の近道

日本で三大支出は、マイホーム、教育、老後と言われています。

これは、ほんとでしょうか?

騙されないでください。

もっと重要なものがありますよね。

それは税金です。

僕は、ここで節税とか脱税(!?)とか起業して法人税にしようとか、そんな、小難しい話をするつもりは毛頭ありません。

ここで話したいのは、誰にでも関係する消費税についてです。

そして、すごーく単純な話です。

もし、年間300万円で100年間生きたら生涯3億円の出費になります。そのとき、税金が平均10%なら、生涯3000万円の納税です。

(池上さんのテレビ番組では約2000万円と言ってました)

単純に「消費税に2000〜3000万円も支払うのって、バカらしくない?」と言うことです。

僕は、税金を払いたくない気持ちが強くて、消費を少なくしている側面もあります。

消費を半分にして、納税も半分にして、浮いた1000〜1500万円を投資で運用しましょうということです。

僕も良いモノは好きですよ。

ですが、頻繁に買い替えたり、個数を増やしたり、コレクションするような買い方はしないです。

お酒も好きです。(ビール検定2級持ってます笑)

こちらもガブガブ飲むのではなく、旅行先とかでクラフトビールを1杯じっくりと味わって飲むほうが好きです。

だって、1杯目が一番美味しいですから!!

これは『限界効用逓減の法則』といいます。

この法則は、車やバックなどにも言えることです。

2つ目以降の車やバックを買っても、さほど嬉しくはないわけです。

そうであれば、数を増やすような買い方は避けたほうがいいと考えています。

また、消費税以外にも税金のかかるモノの購入ははじめに少なくすることをおすすめします。

車、お酒、タバコ、マイホームですよね↓

モノを買わないことは節税になる。

「なんだお金持ちになる秘訣がそんなことか」と思うかもしれません。

そうです。

お金持ちになるなんてそんなもんです。

『そんなもん』をいくつも積み重ねることがお金持ちになる秘訣です。

4.人生100年時代のマイホーム論

そして、僕は次にマイホームの話をしておこうと思います。

なぜなら、会社員がFIREできない構造は、マイホームをローンで購入することから始まるからです。

若いうちにマイホームを買ったらそこで資産運用はほぼ終わりです。

ほぼFIREできません。

なぜなら、マイホームを買うと『給料(≒会社)』が手放せなくなるからです。

次に、他の資産運用ができなくなるので、唯一することは『日本円』を貯めることになります。

さらに、老後は『年金(≒国)』に頼るしか選択肢がなくなります。

一昔前はこれで良かったのですが、現在の日本では『マイホーム』『会社(給料)』『日本円』『国(年金)』を頼る生き方はハイリスクの塊になりつつあります。

また、これからの100年時代において「家をどのように確保するのか?」は個人が考えなければならない重要なミッションだと考えています。

残念ながら、この問いに対する答えは、マイホームを買うことではありません。

20代で買ったマイホームは、老人になるころには劣化して物体的にも資産的にも朽ち果ててしまうからです。さらに悪ければ、手入れが必要になり負債と化してしまいます。

では、マイホーム以外でどのように家を確保するべきなのか?

僕の答えは、REITで無理なく不動産投資をして資産を形成していき、その配当の中で家賃をまかなえるようにするということです。

僕は、REITを段階的に買っていき、今は約3000万円ほど保有しています。これにより、日本だけでなくアメリカやオーストラリア、香港、シンガポールなどの世界の優良な不動産に広く投資することができています。

しかも、年間100万円程度の配当を得ています。これは月換算で約8.5万円の収入であり、これを家賃の支払いに当てています。(2021年3月時点の情報)

月8.5万円の家に住み続ける限り、一生家賃の支払いに困らないのは、悪くないですよね?

また、マイホームは投資、ローンはレバレッジです。

3000万円のマイホームを頭金600万円でローンを組んで購入すれば、それは5倍のレバレッジをかけることになります。

マイホーム&ローンは、突き詰めれば、不動産という資産にレバレッジをかけて、集中投資することで効率をあげることです。

「賃貸よりマイホームが得」とされているのはマイホームはリスクを取ってリターンを多くしていると言い換えられます。

ですが、REITを使えば、マイホームと同じように賃貸でもレバレッジをかけることが可能です。

「5倍のレバレッジを掛けてマーケットでREITを購入して家を賃貸する」のと「マイホーム」はまったく同じことです↓

ですので、レバレッジをかけて資産運用したければ、REITでもかまわないわけです。

REITの構成銘柄は、たとえば、REIT市場の縮図である全世界REITインデックス(オールカントリー・リート)を所有すれば、分散性も高くなります。

2515:S&P グローバルREIT指数(除く日本) 90%

1476:iシェアーズ・コア Jリート 10%

マイホームとオールカントリー・リートの違いは一目瞭然です↓

マイホームは毀損してしまえば人生へのダメージが甚大ですが、オールカントリー・リートであれば分散しているので、ロバスト性は高くなります。

これらの詳細の議論については、以下の『FIRE 不動産投資編』をみてください。

5.FIREは『だれにでも』できる!

さて。

ここまでは支出コントロールに関連して、税金およびマイホームについて述べてきました。

次は、手数料を抑える重要性についてです。

ですが、その前に支出コントロールすることで、FIREが『だれにでも』できることを示しておきます。

結論からいうと、貯蓄率40%でインデックス投資すれば『だれにでも』20年以内にFIREできます。

ここで言うインデックス投資はS&P500やオルカンです。

これらを買い続けるだけなので、テクニカル分析やファンダ分析などの投資の知識は一切いりません。

さらに、今回の一番重要なポイントは、年収さえ関係ないということです!

年収1億円でも派手に使ってしまったら、いつまでもFIREできません。

一方、年収が低くても嘆く必要はありません。

あくまで重要なのは『貯蓄率』だからです。

貯蓄率と投資リターンを変化させたときのリタイア年数を見てみましょう↓

(複雑な図なので、さらっと見るだけでOKです。詳細は関連記事へ。)

赤い線は、20年以内にリタイアできるラインで、例えば貯蓄率40%であれば年率7%となります。

過去20年のリターンは、S&P500が約7.9%、オルカンが約7.6%なので、コンサバに年率7%と仮定しても達成可能です。

また、特記すべきは、貯蓄率を最適化して70%に達すれば、およそ10年でリタイアできます。

ここまで何度も言っているとおり、FIREするには支出をコントロールして貯蓄率を上げることが重要ということになります。

そして、ここからが手数料についての話題になります。

先ほどのグラフをもう一度示します。

このグラフで、特に貯蓄率が低い場合(グラフの左側)では、1%のパフォーマンスの違いで、FIREまでの時間が5年も変わります。

「手数料の1%なんて対したことない」と思うかもしれませんが、投資で運用する限りにおいては、手数料を抑制することはてきめんに効きます。

手数料に気を使わないということは、人生の貴重な時間を奪われてしまうということです。

だからこそ、手数料の高いファンドにお金を預けるくらいなら、手数料の安いインデックス投資を買うことをおすすめします。

(しかも、インデックスファンドは85%のアクティブ投信をアウトパフォームします!)

6.FIRE基本原則『4%ルール』は信用できるか?

ここまで『① 収入を増やす』と『② 支出を減らす』について述べてきましたが、ここからは『③ 投資で運用する』を中心に話を進めましょう。

まず、FIREと言えば『4%ルール』が有名ですが、果たしてこの『4%ルール』は信用できるのでしょうか?

僕は、少し懐疑的です。

その理由を示す前に『4%ルール』の定義を示しておきます↓

『株&債券のポートフォリオをインフレを考慮して年間4%取り崩したとき、資産が30年間底を尽きない確率が95%以上』

この『4%ルール』は年を取ってリタイアし、30年間で資金が底をつかないかどうかを検討している論文をもとにしています。

30代や20代でリタイアすることを想定したものではないことに注意が必要です。

さらに。

資産は株式&債券のみで構成されており、これらの割合(これを『アロケーション』と呼びます)までも決められています。

僕が考える『4%ルール』の問題点は以下の3つです。

ⅰ )ポートフォリオの分散性が少ない

ⅱ) インフレに対する準備があまい

ⅲ) ポートフォリオが底を尽きる可能性がある

ここからはこれらの問題点を解決していきますが、まずは結論から示しておきます。

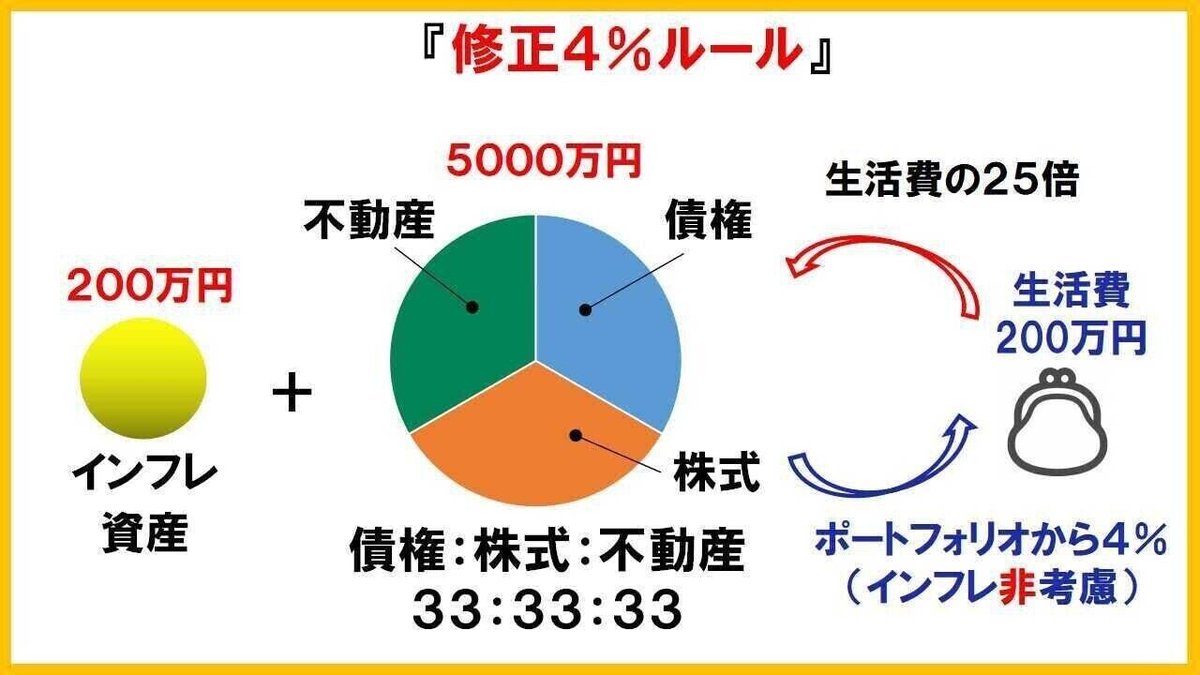

ⅰ)を解決するために『4%ルール』のポートフォリオの大きさを保ちながら、資産に不動産を追加します。

さらに、ⅱ)を解決するために生活費1年分のインフレヘッジ資産を組み入れたポートフォリオにすることをおすすめします。

これを『修正4%ルール』と呼びましょう↓

7.お金持ちが愛用するポートフォリオ『3分法』

まずは『ⅰ )ポートフォリオの分散性が少ない』について解決していきます。

これについては、ここまでの章ですでに答えを示しています。

『不動産』です。

最終目標である『修正4%ルール』は、大富豪の資産を運用するプライベートバンクが愛用しているポートフォリオをベースにしています。

そのポートフォリオが『資産3分法』です↓

仰々しい名前がついていますが、債権、株式、不動産の3つの資産にポートフォリオを等分するだけです。

不動産は、昔から資産の王様です。

分散性や利回り、インフレを考慮するなら、大富豪だけでなくFIREする人たちにとっても資産運用に欠かせない存在です。

ただし、大富豪の場合には不動産は大豪邸として所有しています。

たとえば、10億円の家に住み、20億円の株式&債権を買って、運用するイメージです↓

これはとても真似できないですよね。

そこで、現物の不動産ではなく、身の丈に合った額をREITに投資して、その配当で家賃をまかなうことを4章でおすすめしてきました。

不動産を『4%ルール』に組み込むために、ポートフォリオの大きさを維持しながら『資産3分法』の良いところを取り入れたのが以下のポートフォリオになります↓

不動産を追加することで資産の分散性をあげることができました。

8.フィアットは紙クズ?

デフレの続く日本ではあまりピンと来ないかもしれないですが、インフレはFIREからすべてを奪う大敵です。

一瞬で資産を焼き払い、ひとりの人生をあっという間に飲み込んでしまいます。

ドイツのハイパーインフレでは1年たらずで1万倍のインフレを起こしました。

(『ドイツのハイパーインフレ』より)

これは5000万円のポートフォリオが5000円相当になることを意味しており、紙幣はほとんど紙クズ同然です。

これは極端な例だとしても『4%ルール』ではインフレ対策はほとんど株式頼りで『ⅱ) インフレに対する準備があまい』と言わざるをえません。

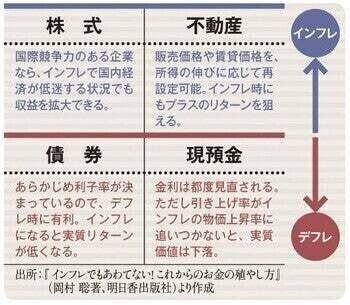

『資産3分法』のポートフォリオのうち不動産や株はインフレで上昇する資産と言われています。

一方、債権と現金はデフレに強い資産に分類できます。

(『インフレに強い資産をつくる新しい資産ポートフォリオとは』より)

つまり『資産3分法』をベースにしたポートフォリオにしたことで、インフレに強いポートフォリオにもなりました。

さらに!

念には念を入れて、さらにインフレヘッジをしておきたいと考えます。

考え方は、非常に簡単です。

生活費の1年分と同額のインフレ資産を用意することです。

インフレが発生したときには、インフレ資産も同じように価値が上がると考えられます。

そのため、インフレした分だけ、このインフレ資産から補填するという考え方です↓

そして、先ほどの7章で示した3分法を考慮したポートフォリオに、このインフレ資産を追加したのが『修正4%ルール』です。

インフレ資産を増やしたことで、インフレ対策だけでなく、ポートフォリオの分散性も向上します。

これで分散性も高く、インフレにも対応した『修正4%ルール』の出来上がりです!

ところで、インフレ資産とは何でしょうか?

ここでは『貨幣の価値が下がっても価値が変わらず、世界中どこへ行っても交換できること』と定義します。

この定義からするとゴールドやコモディティ、仮想通貨、時計、クラシックカー、美術品…などがインフレ資産としてあげられます。

僕は、なかでも長期保存に向いており、現物資産が存在するゴールド(金)をおすすめします!

日本ではあまり浸透していませんが、欧米の富裕層にとってはゴールド(金貨)を保有するのは当たり前のことです。

彼らの頭の中では、フィアットは価値を交換する道具であり、真の"お金"はゴールドという認識なのです。

実際に、ブレグジット(イギリスのEU離脱)が決定したときも手持ちのポンドを金貨に替える動きがあったようです。

(ちなみに、キプロス危機ではビットコインに替える動きが注目されました。ビットコインがフィアットや金貨の代わりになりえると考える人たちがいたわけです。ただ、ビットコインには現物資産がないことには注意が必要です。)

この発想は、日本人である我々も積極的に取り入れていきたいです。

ゴールドを保有することで日本円(フィアット)から解放された資産を所有しましょう。

僕は、金ETFを半分、現物(金貨)を半分としておけば良いと考えています。

わずかなインフレが発生したときには流動性の高い金ETFを売買します。

一方、現物の金は基本的には売りません。

では、どうするのか?

いつか訪れるかもしれないハイパーインフレに備えて貯めておきます。

もし、インフレが起きなければ、子供や孫の代まで脈々と受け継ぐ資産とします。

9.FIREのはじまりに南の国に行かない理由

では、最後に『ⅲ) ポートフォリオが底を尽きる可能性がある』について書いていきます。

ここで『4%ルール』をもう一度復習しましょう↓

『株&債券のポートフォリオをインフレを考慮して年間4%取り崩したとき、資産が30年間底を尽きない確率が95%以上』

さらっと読んでると流して読んでしまいそうですが、この最後は30年後に5%の人は野垂れ死ぬということを暗示しています。

野垂れ死ぬことになる人たちは、何が悪かったかというと、端的に言うならば『運』です。

彼らはリタイアした直後に下落トレンドや暴落に合って資産を売却してしまうことで野垂れ死ぬ運命にあります。

資産が暴落したときにするべきことは、安くなった資産を買うことであり、売ることではないのです。

一方、リタイアした直後に上昇トレンドに合った人たちは、それだけでFIRE生活が上手くいきます。

これは専門用語で『シークエンス・リターン・オブ・リスク』と言われています。

つまり、FIREして上昇を先に経験するか、下落を先に経験するか、順序が違うだけで人生が上手くいくかいかないかが決まってしまうということです。

ですが、本当に『運』がなかっただけでしょうか?

この『シークエンス・リターン・オブ・リスク』は対策可能です。

たとえば、『FIRE 最強の早期リタイア術』の著者のクリスティは『現金クッション』や『利回りシールド』、『地理的アービトラージ』をすすめています。

『現金クッション』はFIREした直後はポートフォリオは切り崩さず、現金預金から生活費を補うというものです。

このとき上昇トレンドが来たらポートフォリオが大きくなりラッキーですし、下落トレンドが来たらポートフォリオが戻るまでじっと待つという作戦です。

また、ポートフォリオを切り崩さずにインカムゲインをなるべく使って生活する『利回りシールド』も同時に推奨されています。

これらはかなり有効で、僕もこれから実践していくつもりです。

では『地理的アービトラージ』はどうでしょうか?

『地理的アービトラージ』は、物価の安い東南アジアなどに旅行や移住することで生活費を圧縮することです。

これにより、今よりも生活水準はあげられて、南の島で悠々自適な生活ができます。

……残念ながら、これは半分ウソです。

この話が成り立つのは、物価の高い欧米諸国の人たちだけです。

日本は物価がかなり安いです。

日本と同じ生活を東南アジアの大都市でやろうとしたら同じくらいお金がかかる可能性があります。

ただし、1つ朗報があります。

やり方によっては『地理的アービトラージ』が有効になります。

その方法は、日本の地方へ引っ越すことです。

地方は、不動産がめちゃくちゃ安いです。

また、公立でも教育水準が高いです。

今やコンビニ、薬局、スーパーなどは当然ありますし、そもそもAmazonであらゆるものが届きますので、それほど困りません。

そういう意味で『ドメスティック・地理的アービトラージ』はまだまだ有効になります。

そして、僕の戦略は『時間的アービトラージ』と『Lean FIRE』です。

まず『時間的アービトラージ』は平日や閑散期に行動して、土日や繁忙期には大人しく家にいることです。

たとえば、平日やランチタイムには安価に良質な食事が得られます。一方で、割高な土日やナイトタイムに外食しないようにしています。

これだけで3割くらいは外食費が圧縮できます。

旅行だって繁忙期を避ければ格安になりますし、家賃ですら繁忙期を避けて入居をはじめれば安くなります。

これでかなりの支出コントロールになります。

また、僕はFat FIREできるのですが、あえてLean FIREを選択しています↓

いわばLean FIREは『ミニマリスト』です。

僕はこれから5年くらいはLean FIRE生活を送るつもりです。

その理由は、主に以下の3つです。

① コロナが収束して海外に行けるまで、国内でおとなしくFIRE生活の基盤を作る

② 子供が小さいため、旅行が一緒に楽しめるようになるまで、育児に専念する

③ せっかく資産が大きくなったのに取取り崩すのがもったいない

特に、3番目の理由は大きいです。

もし、僕のポートフォリオ8000万円を取り崩さずに運用したら、5年後にポートフォリオはどうなるでしょうか?

4%の場合 : 9733万円

7%の場合 : 11,220万円

4〜7%で運用できれば、資産は1億円近くに到達する見込みです。

そのため『現金クッション』や『利回りシールド』をフルで使いつつ、支出については厳しめにコントロールしていくつもりです。

これは『手段としてのLean FIRE』です。

1億円に資産が到達したらFat FIREで生活費を切り崩していっても、少しずつですが資産が増えるシステムができあがります。

さらに、子供が大きくなったときの急な出費にも余裕を持って対応できるようになるでしょう。

2章で支出コントロールが重要だと言った理由はここにもあります。

10.テイク・リスク!

長かったですね。

初級編はこれでおしまいです。

今回示した方法を実行すれば、50歳くらいまでにはFIREすることができると考えられます。

…ですが。

欲を言えばもっと早くFIREしたくないですか?

僕は27歳から投資をはじめて、35歳で経済的独立(FI)を果たして36歳でFIREします。

「若くして資産を増やす秘訣は?」と問われたら「リスクを取ること」と答えます。

こういうことをいうと「全財産を仮想通貨の1銘柄に1点買います」みたいなことを言う人がいるのですが、それは違います。

(あと、仮想通貨はあぶなくないです!)

『リスクを取ること』と『無謀』は違います。

適切にリスクを取ることです。

僕は、今はインデックス投資を推していますが、以前は個別銘柄の集中投資をしていました。

集中投資することで、結果的に短期間で資産を大きくすることができました。

そこで、これからは『もっとリスクを取ってでも早くFIREしたい!』と言う人向けに、集中投資についても整理していきたいと思います。

ただ、今回紹介したインデックス投資は投資の基本中の基本です。

インデックス投資の良いところは、相場や判断に不安があり、個別投資に自信がなくなったら、いつでもインデックス投資に参入できるということです。

重要な投資方法なので理解しておきましょう。

11.参考図書

『経済的独立(FI)編』

『FIRE編』

簡単なプロフィール

最後になりましたが、簡単なプロフィールを載せておきます!(FIRE達成時点)

■ 投資開始年齢 : 27歳

■ FIRE達成年齢 : 36歳

■ 家族構成 : 妻&子供0歳

■ FIRE達成時の資産額 : 約8,000万円

■ 資金作りの方法 : ①日米個別株 ②REIT ③インデックス投資(オルカン) ④仮想通貨

■ 現在の収入 : 投資

FIRE生活や投資情報についてつぶやいてますので良ければTwitterに遊びに来てください!

初版:2021年11月1日

注意:なお、投資やFIREなどの判断は自己責任でお願いします。

この記事が気に入ったらサポートをしてみませんか?