学問としての会計学②発生主義会計とは何か?

1)原価実現アプローチによる「原価モデル」の説明

今日の会計は「原価モデル」と「公正価値モデル」とから成るハイブリッド会計です。その内、以下では「原価モデル」の説明をしていきましょう。

まず、発生主義会計について「取得原価主義」と「実現原則」に置いた説明、すなわち「原価実現アプローチ」による「原価モデル」の説明を紹介します。

収益の認識・測定については「実現原則」が適用されます。実現原則は,より具体的には,販売基準を意味します。

「販売」は、一般に①受注→②引渡→③代金決済の3つのプロセスから構成されます。

販売基準における「販売」とは、原則として、引渡を意味します。そして、これに加えて、その対価として現金・売掛金等の貨幣性資産を受け取っていることが、収益認識の要件です。すなわち、収益認識の要件とは、以下の2点です。

①財貨やサービスが相手に引き渡されている。

②その対価として現金・売掛金等の貨幣性資産を受け取っている。

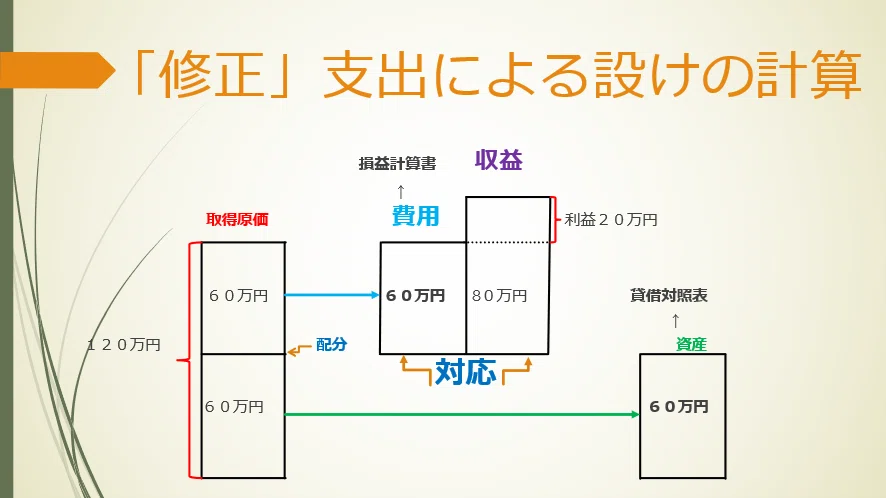

発生主義による損益計算は、収入・支出計算の「修正」です。しかし、その「修正」は、支出サイドが中心で、近代会計は、減価償却計算の確立によって成立しました。それは、多大の設備投資のための支出を「発生の事実」に基づき複数年度に配分することによって期間損益計算を適正化することが目的でした。

支出のうち当期の費用とならない「支出・未費用」が資産として貸借対照表に計上されます。いま仮に、取得原価120万円の設備について、耐用年数2年、残存価額0円で、定額法で減価償却するとしましょう。減価償却費(費用)60万円と設備(資産)60万円への配分を示し、その費用と実現収益との差額が利益であることを示したのが下図です。

2)ドイツ会計理論(静態論と動態論)による「原価モデル」の説明

かつて、発生主義による利益計算については、ドイツでは、財産法による静態論との比較で、損益法による動態論として説明されていました。こうしたドイツ的説明は現在の教科書では殆ど姿を消しています。ドイツの静態論では、積極的財産(財産)と消極的財産(債務)との差額である正味財産を示す、財産目録の要約表として貸借対照表が説明されていました。そして積極的財産は、売却価値、すなわち時価で評価されていました。

ところが、工場、生産設備といった固定資産の会計処理法として原価評価に基づく減価償却が確立することによって、後で詳しく説明しますが、貸借対照表は未償却残高、すなわち投資の未回収額の一覧表となりました。これによって、財産目録作成の前提である時価評価と会計処理とを切り離すことが可能になったのです。

ドイツ会計理論では、収入・支出との関係で収益・費用が説明されました。下図がシュマーレンバッハ(Schmalenbach, Eugen)の動的貸借対照表シェーマです(Schmalenbach 1956, S.56、土岐訳1959、52頁)。そこでは、貸借対照表の借方と貸方の項目が、「支出」と「収入」、そして「費用」と「収益」との関係で説明されています。因みに、借方の「支払手段」とは現金を指します。

動態論は、その後、ワルプ(E.Walb)やコジオール(E.Kosiol)等によって精緻化されていきます。そして、その一部は、日本の経営学や会計学に大きな影響を与え、日本語訳もされました。

動態論と呼ばれたドイツの会計理論も前述の「支出・未費用」としての資産の説明がメインでした。シュマーレンバッハは、上掲の項目のうち、「支出・未費用」について、「この場合(支出・未費用;筆者注)が近代の経済において大きな役目をなすということはその資本の充実に基づくものである。」(Schmalenbach 1956, S.56、土岐訳1959、47頁)とした上で、これに属する場合として次の四つを挙げ、詳細に説明しています(Schmalenbach 1956, S.52-53、土岐訳1959、48ー49頁)。

α.工場や事務所建物、機械、暖房設備等といった磨耗(Verschleiß)その他

の減価が生じる購入設備。

β.後の期間に収益に変ずると期待される試験研究費、準備費。

γ.未消費の原材料および補助材料。

δ.前払保険料、前払利息、前払家賃および仕入先への前払金といった、

費用に対する前払い。

これらは、いずれも支出について、前述のように実現収益に対応する当期の費用と次期以降の費用(資産)とに配分され、後者として貸借対照表に計上されるものです。その中で、αの項目は設備資産、βの項目は繰延資産にあたります。繰延資産は、「後の期間に収益に変ずると期待される」という理由で資産計上されるため、換金価値を有しません。

因みに「支出・未収入」と「収入・未支出」とは、中立的収支と呼ばれ、損益計算には関係しません。例えば、借入金に関して生じる収入は、損益計算には関係しない「中立的収入」です。つまり、一定期間後に、返済のための支出によって解消するため、プラス・マイナス・ゼロとして損益計算に影響しないので「中立的」と呼びます。これに対して、収益に関して生じる収入は、損益計算に関係する「損益作用的収入」です。

支出についても、例えば貸付金に関して生じる支出は、損益計算には関係しない「中立的支出」です。つまり、一定期間後に、回収のための収入によって解消するため、プラス・マイナス・ゼロとして損益計算に影響しない支出です。これに対して、費用に関して生じる支出は、損益計算に関係する「損益作用的支出」です。したがって、収入支出のうち、損益計算に影響しない「中立的」収入・支出を除いた「損益作用的」収入・支出によって損益が計算されます。

文献

Schmalenbach, Eugen 1956 Dynamische Bilanz,12. Aufl., Köln : Westdeutscher Verlag(翻訳;土岐政蔵訳1959『十二版・動的貸借対照表論』森山書店).

この記事が気に入ったらサポートをしてみませんか?