2022年のレバレッジETFのリターンを数式に基づき分解する

カガミルです。

2022年は相場が大荒れでした。レバレッジETFに投資して損をした人、含み損を抱えている人もいらっしゃると思います。

レバレッジETFのリターンは数式で近似できます。

この記事では、2022年のレバレッジETFのリターンが数式に当てはまるかどうかを検証しました。

結果として、概ねきれいに近似できました。

レバレッジETFのリターンを表す数式

以下が数式です。

数学的に証明できますがここでは省略します。

この式はLが1より大きい時に用います。

今回はレバレッジが2倍と3倍のETFで検証するので、それぞれ L = 2, L = 3を代入します。

また、③金利と④経費の部分については以下のように近似できます。

指数を用いた表記よりも整式の方が馴染み深い人もいると思うので、こちらの式に変換します。

それでは、各レバレッジETFで見てみましょう。

各レバレッジETFのリターンを分解する

SPXL

S&P 500は代表的な市場平均であり、その3倍レバレッジETFであるSPXLは外せません。

見事に計算式と一致しました。

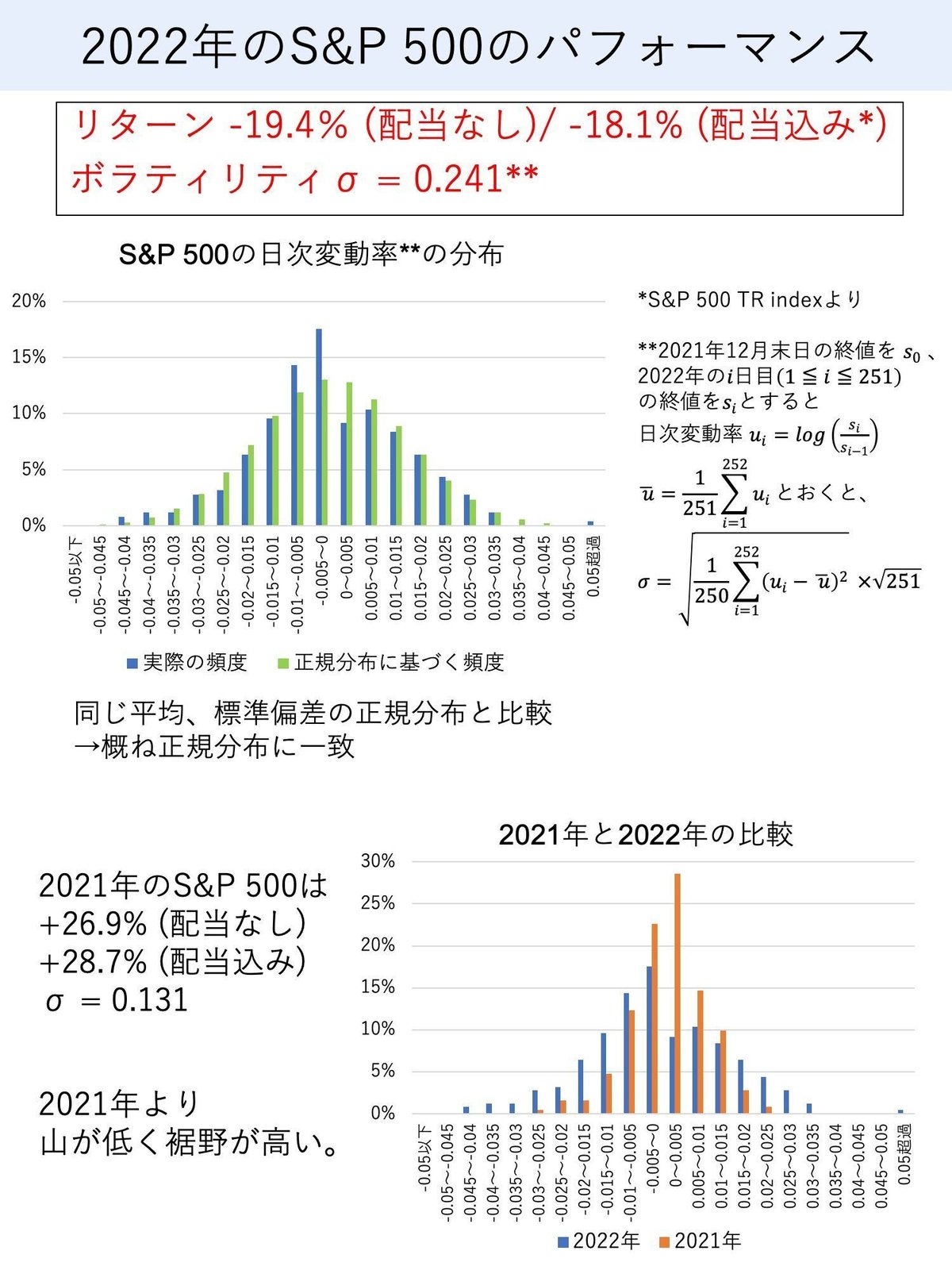

ここで、S&P 500の日次変動率の分布を見てみましょう。

株価が幾何ブラウン運動に従う場合、理論上は株価の変動率は対数正規分布になります。つまり、変動率の自然対数を取ると正規分布となります。

上の図の「実際の頻度」と「正規分布に基づく頻度」のグラフを比較してみてください。

相場が荒れた割には、分布が概ね一致していることがわかります。

そのおかげか近似式が機能しました。

QLD (≒レバナス)

2021年には大人気だったレバナスですが、2022年は大きく下落してしまいました。

NASDAQ100の日次変動率の分布はこちらです。

S&P 500と比べると山の形が汚く、ファットテールも認めます。

それでも数式の精度は良好でした。

TQQQ

レバレッジ2倍のQLDと比較して、減価が大きいことがわかります。

SOXL

SOXLは一時期、ピークの1/10以下になってしまいました。

SOX指数の日次変動率の分布はこちらです。

ファットテールが顕著ですが、数式の精度はまずまずでした。

ボラティリティが高く、大きく減価したことがわかります。

TECL

ボラティリティはTQQQと同程度で、リターンはTQQQに勝ちました。

WEBL

基準指数の大幅な下落に加えてSOXL並みに減価したため、1年で1/10以下になってしまいました。

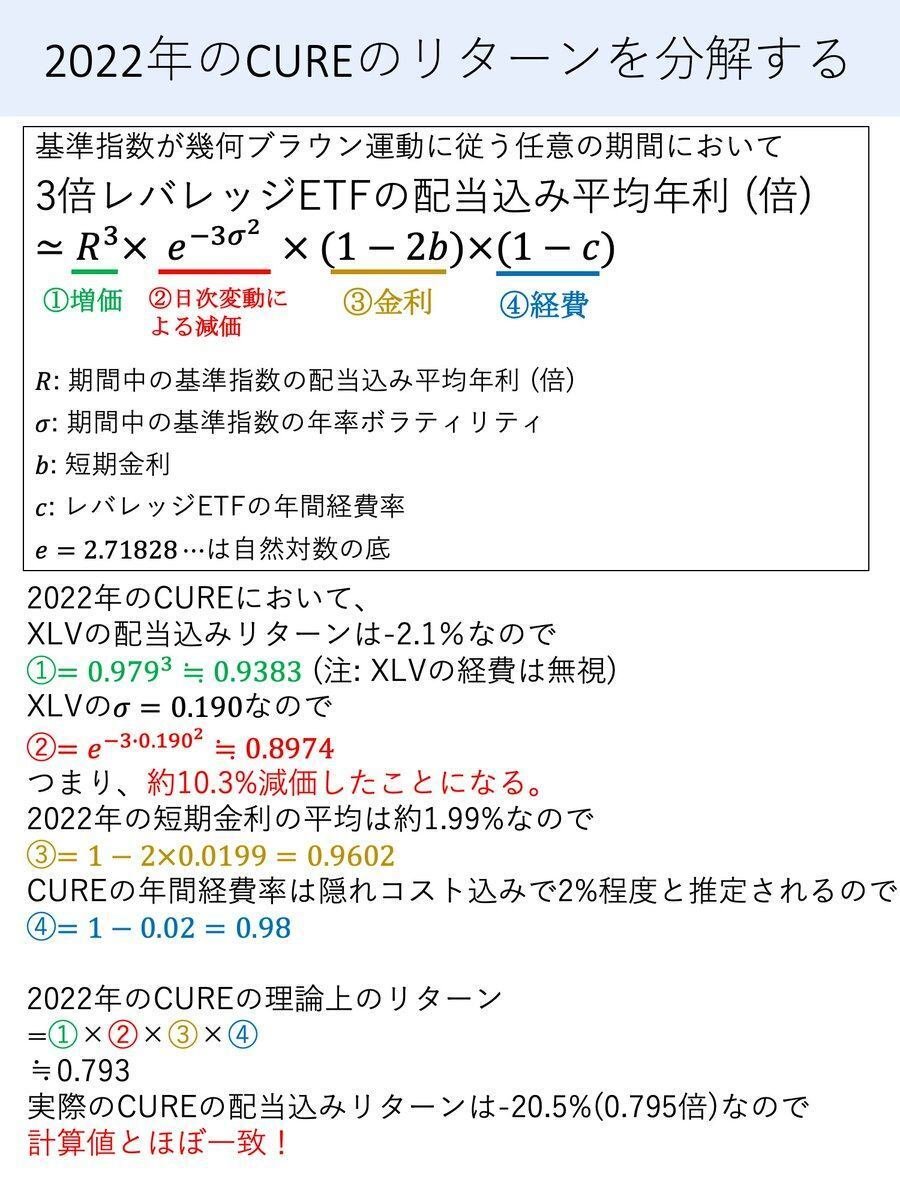

CURE

ディフェンシブなヘルスケアにレバレッジをかけたCUREは、下落率も減価も小さかったです。

シミュレーションでは、CUREはITバブル崩壊もリーマンショックも乗り切れます。

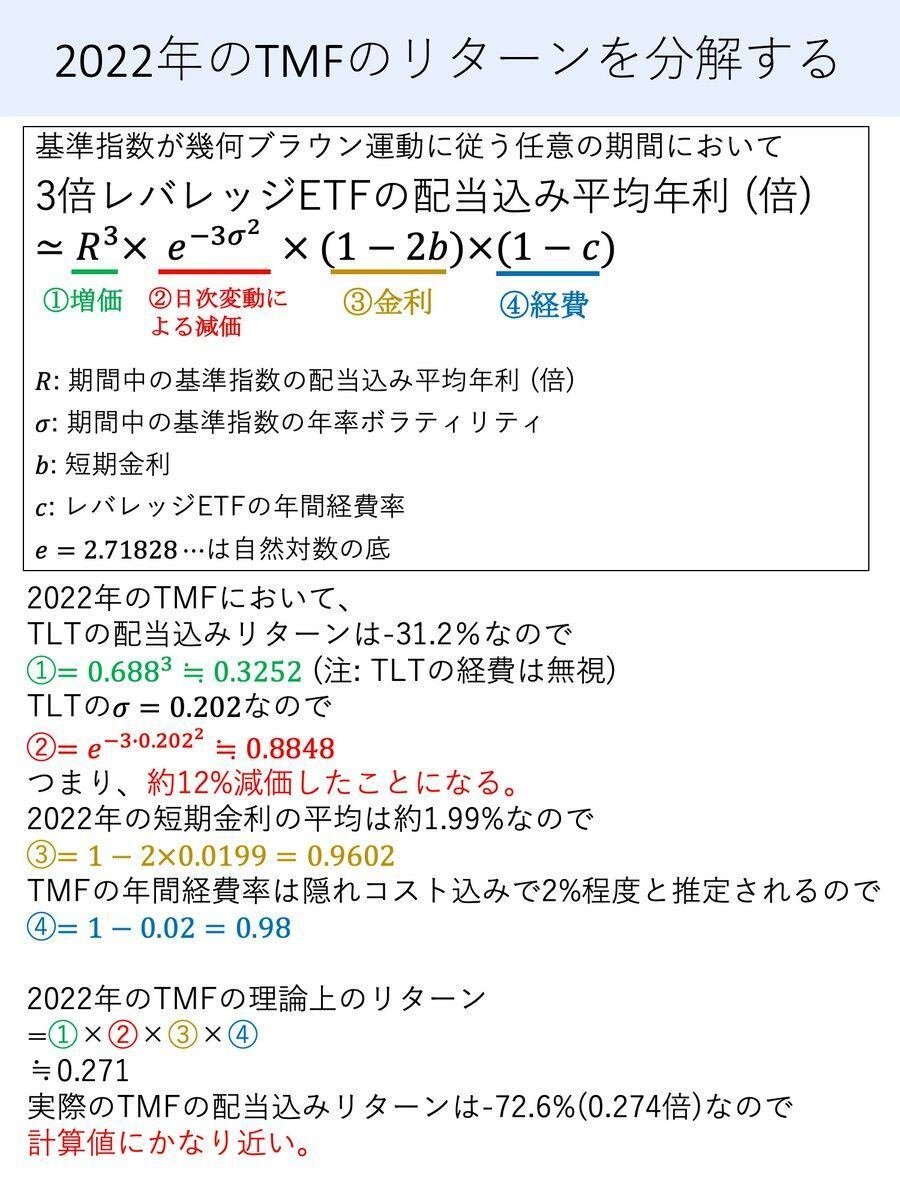

TMF

金利上昇により超長期国債は下落し、TMFも大きく下落しました。

このように超長期国債が株のヘッジにならない相場もあります。

SPXL + TMFというレバレッジ戦略は必ずしも機能しません。

終わりに

以上、2022年のレバレッジETFのリターンを数式に基づいて分解しました。

おおむね数式と一致する結果でした。

この数式により、基準指数の上昇による増価や、金利上昇や減価によるリターンの低下を定量的に評価することが可能です。

短期トレードなら減価や金利の影響は小さいため気にしなくてもかまいませんが、長期保有の場合は数式の意味を理解しておいた方がいいと思います。

数式に基づいて、レバレッジ2倍の減価は許容できても3倍は許容できない、特に減価の大きなSOXLには長期投資すべきではないといった判断ができます。

レバレッジETF/投信は初心者向きの商品ではなく、一攫千金を狙って安易に投資することはお勧めしません。

特に長期投資を考えるなら、特性を十分に理解し、妥当と判断できる場合のみ投資することをお勧めします。

参考になれば幸いです。

この記事が気に入ったらサポートをしてみませんか?