【企業分析】エクスペディア

EXPE (NYSE)

時価総額: 160億ドル

株価:126ドル

売上高: 86億ドル

営業利益: 1.9億ドル

(2021年)

事業内容: オンライン旅行代理店

設立年:1996年,1999年上場

本社: 米国🇺🇸ワシントン州

代表者: マーク・D・オカーズトーム(CEO)

従業員数: 14,800人

概要

エクスペディア(Expedia Inc.)は、アメリカのオンライン旅行通販会社エクスペディア・グループが所有するオンライン旅行代理店である。ウェブサイトやモバイルアプリを利用して、航空券やホテルの予約、レンタカー、クルーズ船、バケーションパッケージの予約が可能である。

初代CEOのリッチ・バートンによると、「エクスペディア」の語源は、「exploration」と「speed」を組み合わせたものだという。

Expedia(エクスペディア)は、米国、日本のほかにも、フランス、ドイツなどの欧州主要国、中国(e龍との資本提携)を含めたアジア諸国、世界31カ国でサイトを開設する世界最大の旅行予約サイトです。グローバルで約9000万人の月間ユニークユーザー数を誇り、年間で5兆円以上の旅行予約がエクスペディアを通じて成立しています。

沿革

1996年にあのMicrosoft内の旅行予約システム部門として誕生し、1999年に独立(スピンアウト)。そして特筆すべき点は、あのBooking.comの買収を検討していた事。しかし事業構造が自社と合わないとの理由で断念していた事。かなり惜しい事をした気がしますね、実施していたらそれこそ世界最強のOTAが誕生していたわけですし、Bookingの後塵を拝す結果にならなかったんですからね。

プロダクト・ビジネスモデル

航空券やホテルなどをネットで予約・販売するオンライン旅行代理店(OTA)。

2005年にIAC/インタラクティブコープ(IACI)から分離・独立した。パッケージツアーやレンタカー、クルーズなどの予約も扱う。主なサイトは、「Expedia.com」、「Hotels.com」「Hotwire.com」など。業務渡航(BTM)会社「Egencia」やホテル比較サイト「trivago」なども擁する。15年には、同業の「Travelocity」、「Orbitz」、民泊サイトの「HomeAway」を買収した(19年にブランド名を「Vrbo」に変更)。うち「Egencia」については21年11月、英アメリカンエキスプレス・グローバルビジネストラベル(GBT)に売却した(エクスペディアはGBTの株主になるとともに、長期的な戦略提携を締結)。16年には、「trivago」をナスダックに分離上場している。

セグメントには、Brand Expedia、Hotels.com、Vrbo、Orbitz、CheapTickets、Travelocityが含まれる。Brand Expediaセグメントは、世界中に多種な旅行および広告サービスを提供する。Hotels.comセグメントは、プラットフォームを介した宿泊施設のマーケティングに重点を置く。Vrboセグメントは、代替宿泊施設業界向けのオンラインマーケットプレイスを所有および運営する。主にマーチャントモデル、エージェンシーモデル、広告モデルなどのビジネスモデルを通じて旅行商品およびサービスを製造する。企業の旅行管理、航空会社、旅行代理店、オンライン小売業者、金融機関など、多種な旅行および非旅行業界を提供する。

意外に知られていませんがExpediaはCMでお馴染みのトリバゴを保有しています。

事業構造としては、民泊もトリバゴのようなメタサーチも取り扱っておりマルチな展開をしているのがExpdiaの特徴と言えます。

まずは売上全体の理解から

まずはExpediaの売上を紐解いていきます。

※以降は2019/3Qまでの情報を表示しています

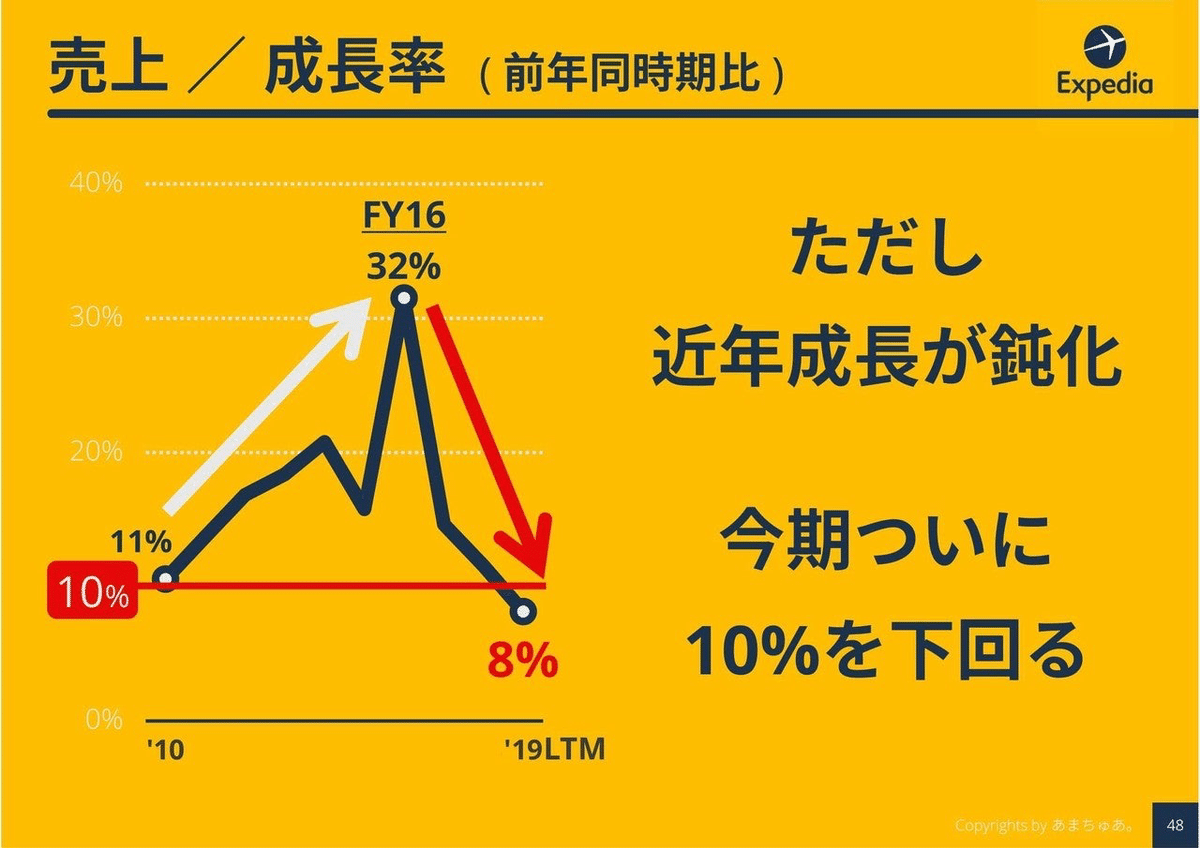

売上はこの10年で約4倍に拡大し現在は120億ドル(≒1.3兆円)もの規模になっています。しかし、近年は成長が鈍化しついに今期は10%を下回ります。

その売上の動向を分解していくために

売上 = 旅行取扱高 × テイクレート

※テイクレート ≒ 手数料 (取り分)

に分けてみていきたいと思います。

まずは取扱高からみていきます。

旅行取扱高も売上同様に10年で4倍となる急成長っぷりで現在1000億ドル超え(≒11兆円)もの旅行を取り扱うまでになっています。しかし、成長率は売上同様に今期ついに10%を下回ります。

そしてテイクレートもこの10年で1%減少し、現在は10%となっています。この事からExpediaの売上の鈍化は旅行取扱高が鈍化しただけでなく、テイクレートの低下からも引き起こされている事が分かります。恐らくこのOTA業過は競争が激しくより安く旅行を提供する必要性がありテイクレートが低下していると考えられます。

" ビジネスモデル別 " で売上を紐解く

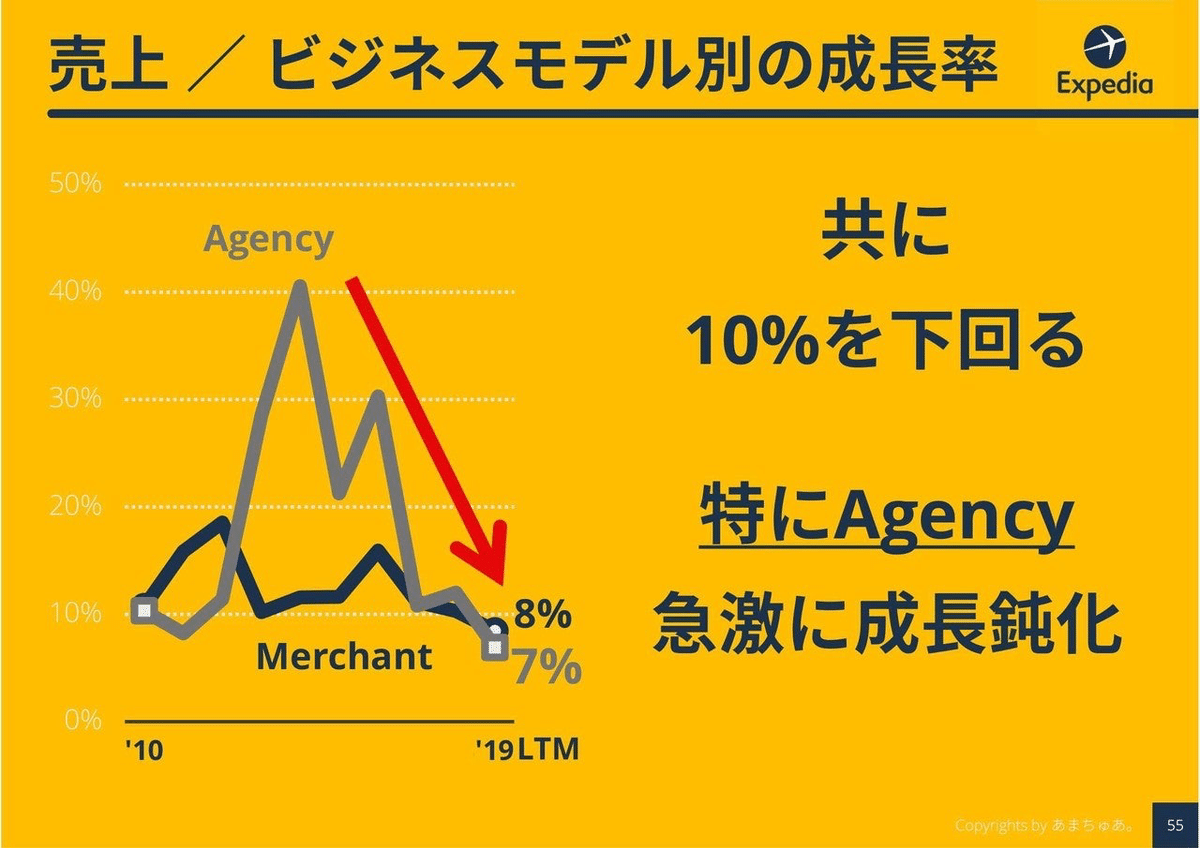

もう少し細かく売上をみていきましょう。まずはビジネスモデル別でその売上をみてみましょう。このOTA業界は大きく2つのビジネスモデルに分けれます。

Expediaのメインビジネスはマーチャントモデルですが、近年はエージェンシーの比率が上昇していました。しかし、成長性としては今まで大きく成長していたエージェンシーも含めて今期成長率10%を下回ります。

こちらも取扱高とテイクレートで分けてみてみましょう。

取扱高は売上と逆でエージェンシーのが多いです。つまり自分たちで仕入れたものよりも自社サイトに載せてもらったものをお客さんに多く予約してもらっているということです。成長性は売上同様の動向で共に今期10%を下回ります。

しかし、テイクレートは少し深刻さを物語っています。売上メインのマーチャントのテイクレートが7%も低下しています。エージェンシーは逆に上昇。利幅としてはマーチャントが当然高いですが、その低下っぷりをみると競争の激しさを感じます。今後もより一層低下していくと考えられますが、メインビジネスのテイクレート低下は収益性低下にもろに直結するので打開策が欲しいものですね。

" 事業セグメント別 " で売上を紐解く

つぎにセグメント別にみてみましょう。

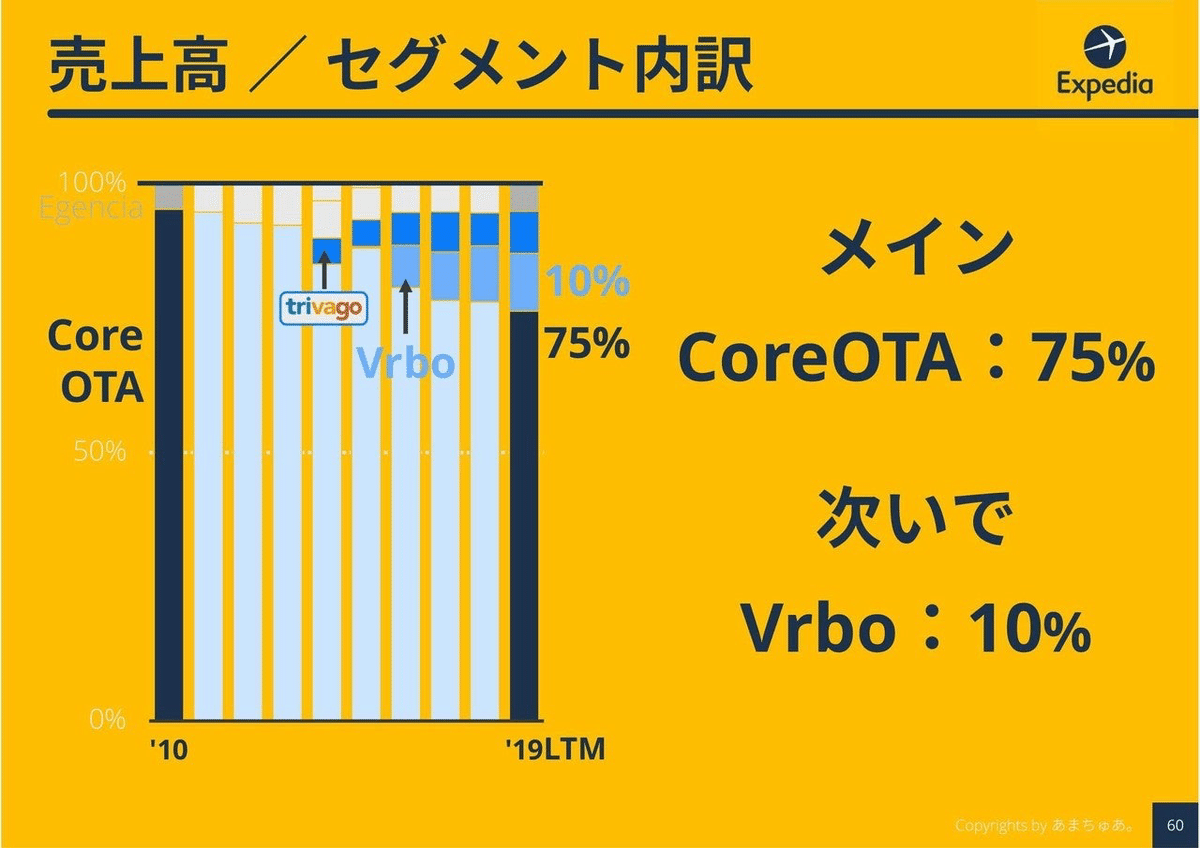

※セグメントは通常OTA(CoreOTA)と民泊(Vrbo)、メタサーチ(Trivago)、企業向け(Egencia)に分けれます。

売上のほとんどはCoreOTAからで、次いで民泊のVrboとなっており、2つで約85%も占めます。成長率はどのセグメントも成長性は鈍化しており、特にTrivagoはマイナス成長に陥っています。メタサーチ自体が蔓延・乱立してきたことと差別化ポイントが見出しにくいからでしょうか。

こちらも取扱高とテイクレートで分けてみてみます。

取扱高も売上同様でCoreOTAがメイン、次いでVrbo。成長率はCoreOTAは常に10%をキープできていますが民泊のVrboの低下が激しいですね。民泊はやはり知名度・取扱物件数でAirbnbが強い事から成長鈍化しているのでしょうか。

テイクレートでみるとメインのCoreOTAが1%低下。これまでのどの売上分解でみても構成メインのテイクレートが低下しています。

" 国別 " で売上を紐解く

次に国別でみてみましょう。

売上の比率は国内:国外=60:40と基本変わらずです。しかし成長率としては国外の成長が急激に鈍化しています。

以前確認したように北米自体がオンライン化率が飽和し旅行自体の成長も緩やかになり、海外でのOTA成長がOTA業界の成長であるのでそこで成長していけていないことには少し危機感を感じますね。このままだと部分的に海外撤退し圧倒的シェアを誇る国内集中という戦略も十分あり得ますね。それか買収という手もありますがめぼしい買い先もないですね。

最後に ” 商品別 ” で売上を紐解く

売上分析の最後に商品別に分解していきます。

商品の圧倒的メインは宿泊で、それ以外は構成も小さければ成長性も低くなっています。なので基本Expediaは宿泊を如何に増やしていくかが売上成長していくために必要な事となります。

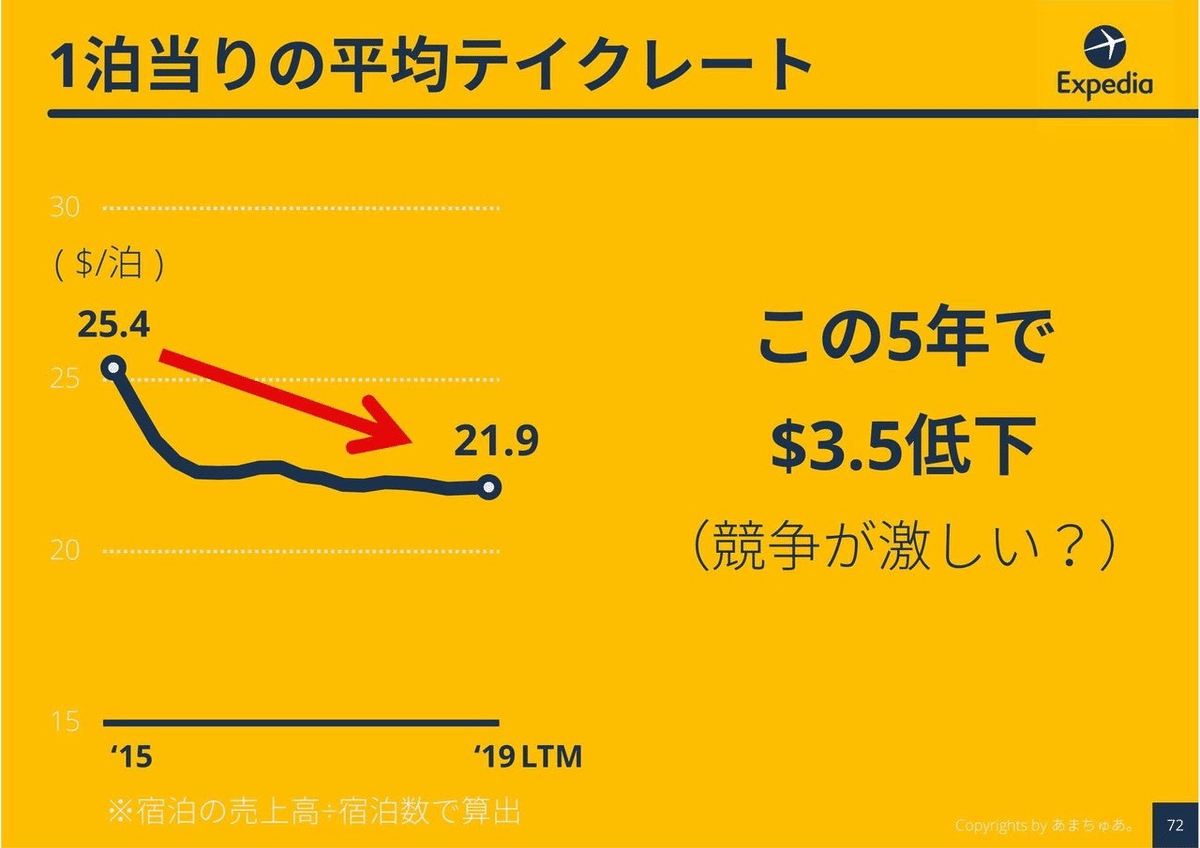

その宿泊の取扱数はこの5年で2.5倍にも増え、年間3.8億泊という規模になっています。しかし、こちらのテイクレートも年々低下している

市場動向

旅行代理店各社の2020年度の取扱高(⇒参照したデータの詳細情報)を分子に、また後述する業界の市場規模を分母にして、2020年の旅行代理店業界の市場シェアを簡易に試算しますと、1位はエクスペディア、2位はブッキング、3位はTUIとなります。

1位 エクスペディア 8.52%

2位 ブッキング 8.19%

3位 TUI 1.86%

4位 フライトセントレ 0.93%

5位 JTB 0.92%

6位 トリップドットコム 0.64%

世界1位は、エクスペディアです。もともとはマイクロソフトの旅行代理店事業でしたが、分社化独立され、現在はジョン・マローン率いるケーブル大手のリバティ傘下となっています。

世界2位は、ブッキングです。オンライン・トラベル・エージェントとして、傘下のブッキング・ドットコムは欧州を中心に展開しています。アゴダは、東南アジアを中心に展開しています。レストラン予約サイトオープン・テーブルやレンタカー予約のレンタルカー・ドットコムなどのサービスも展開しています。

3位はドイツのトゥイとなっています。トゥイは、旅行代理店以外にも、航空会社、クルーズ船、ホテルなども保有しています。日本のJTBは5位です。1963年に日本交通公社から、分社化して誕生しました。

なお、前年3位のアメックスGBT、4位のBCDトラベル、5位のフランスのカールソン・ワゴンリーは2020年度の取扱高情報が非開示のため本ランキングからは除外しております。

調査会社のスタティスタによれば、2020年のオンライン旅行代理店業界の市場規模は4320億ドルです。調査会社のリサーチアンドマーケッツによれば、2019年の同業界の市場規模は7447億ドルです。

業績

収益性 = 営業利益 をみていく

収益性としては本業の儲けをあらわす営業利益をみていく事で理解していきたいと思います。

営業利益はこの10年で1.5倍となり現在は過去最高を更新中で約8億ドル(≒880億円)となっています。

ただし、営業利益 ” 率 ” は年々低下し、この10年で10%も低下し現在は約7%となっています。

個人的にはあまり好みませんが、EBITDA(エクスペディアが開示しているAdjusted EBITDA)で本当に稼ぐ力が変化したかを一応見ておきましょう。

EBITADAマージン自体は変化してませんので、エクスペディア的には株主に対して「稼ぐ力は変化してません」とアピールしています。

でもどの事業セグメントが稼ぎ頭なのでしょうか?

前回確認した売上のメインセグメントであるCoreOTAが全体の80%も稼ぎ出す稼ぎ頭となっています。

ではもう少し収益性の低下を理解する為に、営業利益を分解してみていきます。まずは”粗利率”をみてみます。

この10年で10%も上昇し、現在は売上高比率50%まで上昇しています。この上昇が粗利の上昇を完全に打ち消してしまっている事が分かります。

恐らく成長期であったため、広告やヒトを増やして対応していく戦略を取りましたが、実際の成長以上に増加させてしまった感じを受けます。

もう少し細かくコスト構造をみてみましょう。

販売&マーケティング費だけでなく、WEBサイトの開発であるテクノロジー&コンテンツの費用も上昇しています。販売&マーケティングの費用が大変な重荷になっているのが分かりますね。

成長が飽和しつつある現況を考えると、これ以上の販売&マーケティングを仕掛けても効果は薄い上、成長のステージを考えると収益性を上げていきたいところです。そして想定の通り3000人に人員削減が発表されました。

つぎに、企業価値の源泉となるキャッシュ創出力(営業キャッシュフロー(営業CF))がどのようになっているかをみてみましょう。

営業CFマージンも営業利益と同様で年々低下し、この10年で6%低下し現在16%となっています。しかし、16%は高いですので、キャッシュ創出力は未だ健在といえます。

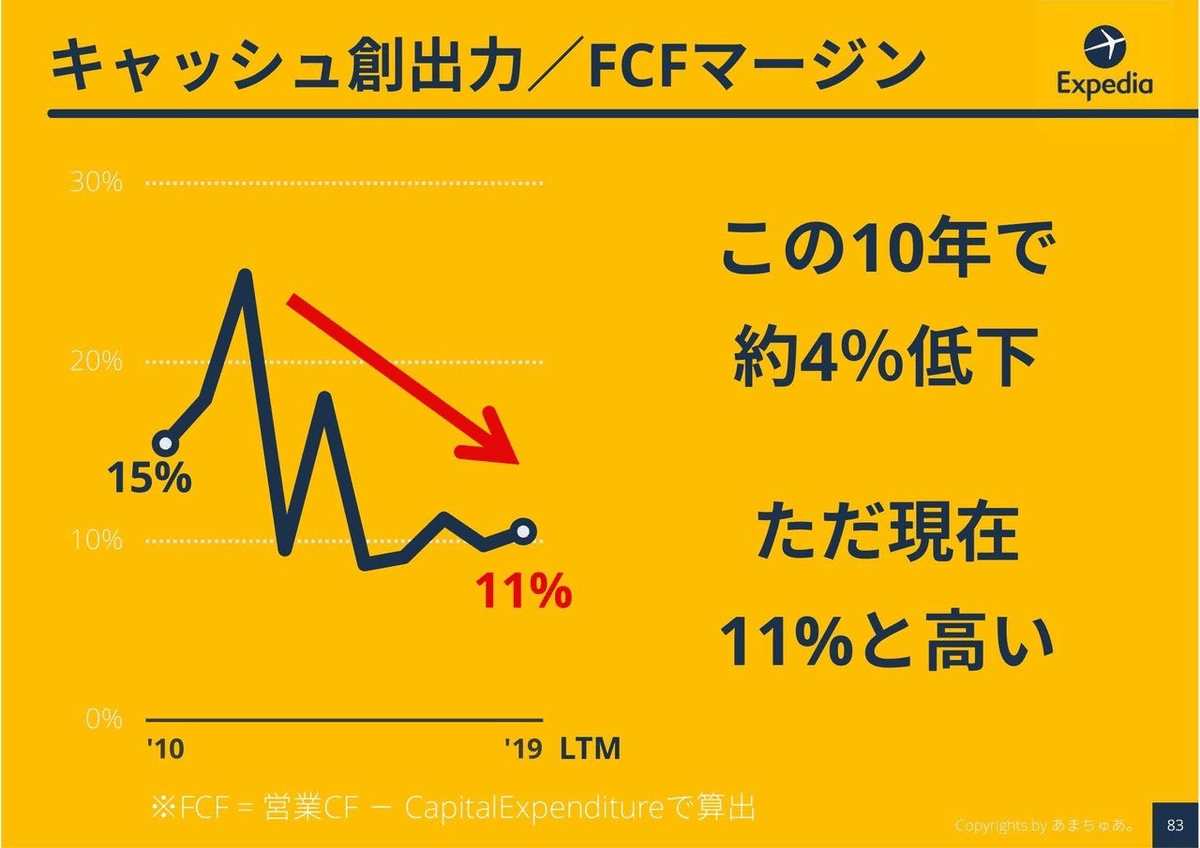

続いて、まさに企業価値を決めるフリーキャッシュフロー(FCF)がどのようになっているかをみてみましょう。

毎年FCFはプラスで、この10年で2.5倍となり現在は過去最高となる13億ドル(≒1430億円)も創出しています。

FCFマージンとしてはこの10年で4%低下していますが、それでも現在11%もあります。キャッシュ創出力が高い上、業界的に大きな投資が不要なためですね。

効率性 = ROIC

収益性の次に効率性をみていきます。効率性は個人的に最も重視する " ROIC "でみていきます。

ROICはこの10年で5%も低下し、現在7%と低いです。

なぜこのように低くなっていったのかをROICを分解してみていきます。

ROIC=(1-税率)×営業利益率÷投下資本

ROIC=(1-税率)×営業利益率×投下資本回転率

営業利益率は収益性で確認したので、 ” 投下資本回転率 "をみてみます。

投下資本回転率はこの10年で1.5倍も向上し、現在は120%。この事からROICが低下しているのは収益性(営業利益)の低下によるものだという事が分かりました。

しかし、エクスペディアはその収益性の低下で効率性が低下する事を少しでも防ぐために投下資本回転率を向上させる構図となっています。

ではなぜ投下資本回転率が向上したのかを、分解してみていきます。

投下資本 = 有利子負債 + 純資産 ≒ 固定資産 + 運転資本

投下資本回転率 → 固定資産回転率 、 運転資本回転期間

まずは、” 運転資本回転期間 "をみてみます。

運転資本回転期間はずっとマイナスで、この10年でマイナスを拡大しています。エクスペディアの運転資本回転期間がマイナスになるのは、予約した人が旅行をする前に料金を支払う(=予約預り金)事により、業者に支払いをするよりも先に現金が入ってくる為です。ビジネスモデル的に運転資本回転期間がマイナスになります。

運転資本回転期間がマイナスであれば、売上が成長すればするほどキャッシュが勝手に増えていきます。なのでエクスペディアのキャッシュ創出力が高かった一因はこの運転資本回転期間にあるといえます。

つづいて ” 固定資産回転率 ” をみてみます。

固定資産回転率はこの10年で1.5倍向上し、現在は約90%となっています。なぜ向上したのかをバランスシートをみて確認しましょう。

メイン資産であるのれん代が減少した事により回転率が向上した事がわかります。一時期は民泊のHomeAwayを買収した事で減少しましたが、今後大きな買収をしない手を取るならまだ改善していける気がします。

ここまでで

エクスペディアは収益性の悪化を主費用であるマーケティング費が肥大化した事を人員削減する事(合理化)で何とか食い止めていこうとしている。

また、収益性の悪化で低下した効率性を運転資本回転期間と固定資産回転率の向上で食い止めようとしているように見えました。

ただ、合理化での収益性の改善や、資産効率性の改善は長くは用いれない手であるので何とか成長していける大きな一手が欲しいと今回のデータをみてて感じます。

経営者

<エクスペディアの沿革>

1996年:マイクロソフトの一部門として設立

2002年:米国IAC傘下に

2005年:IACより独立

2011年:アジア最大のLCC+エアアジアとAAE合弁会社を設立

アジア圏のエクスペディアブランドを管轄

<CEO>

エクスペディアのCEO兼副会長をピーター・カーンが務めている。

カーン氏は、IAC/Expedia Groupスピンオフの完了以来、Expedia Groupの取締役を務めており、2018年6月よりExpedia Groupの副会長を務めています。

カーン氏は、数十年にわたり、公共および民間の場で指導的な役割を担ってきました。カーン氏は以前、トリビューンメディアのCEOと、未公開株式投資会社であるインターメディア・パートナーズVII, LPのマネージングパートナーを務めていました。

InterMedia入社以前は、Alpine Capital LLCのシニア・マネージング・ディレクター兼プリンシパルを務めていました。Alpine Capital以前は、1996年にGemini Associatesを設立し、設立から2001年のAlpine Capitalとの合併まで、社長を務めました。Gemini Associates社設立以前は、Home Shopping Network社およびWhittle Communications社に勤務していました。

2016年10月よりトリビューン・メディア・カンパニーの取締役を務め、現在は最高経営責任者を兼任、2013年4月よりスペイン語の上場メディア企業であるヘミスフィアメディアグループの取締役会会長、2016年よりエクスペディアグループの過半数出資子会社であるトリバゴの監督委員会メンバーも務めています。

また、複数の民間企業の取締役も務めています。カーン氏は、ペンシルベニア大学ウォートンスクールで理学士号を取得しています。

株価推移

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️