【企業分析】キャノン

CAJ (NYSE)、7751(東証プライム)

時価総額:5.15兆円

株価:3,800円

売上高:4.03兆円

営業利益:3,530億円

事業内容: 電気機器の販売

設立年:1937年

本社: 東京都大田区下丸子

代表者: 御手洗冨士夫(代表取締役会長兼社長兼CEO)

従業員数: 連結:180,775人、単独:24,717人

概要

東京都大田区に本社を置く、カメラ・ビデオをはじめとする映像機器、プリンタ、複写機をはじめとする事務機器、デジタルマルチメディア機器や半導体・ディスプレイ製造装置(露光装置、蒸着装置)などを製造する日本の大手精密機器メーカーである。

プロダクト・ビジネスモデル

「プリンティング」、「イメージング」、「メディカル」、「インダストリアルその他」の主要4事業で構成されており、それぞれの売上構成は以下の通りです。

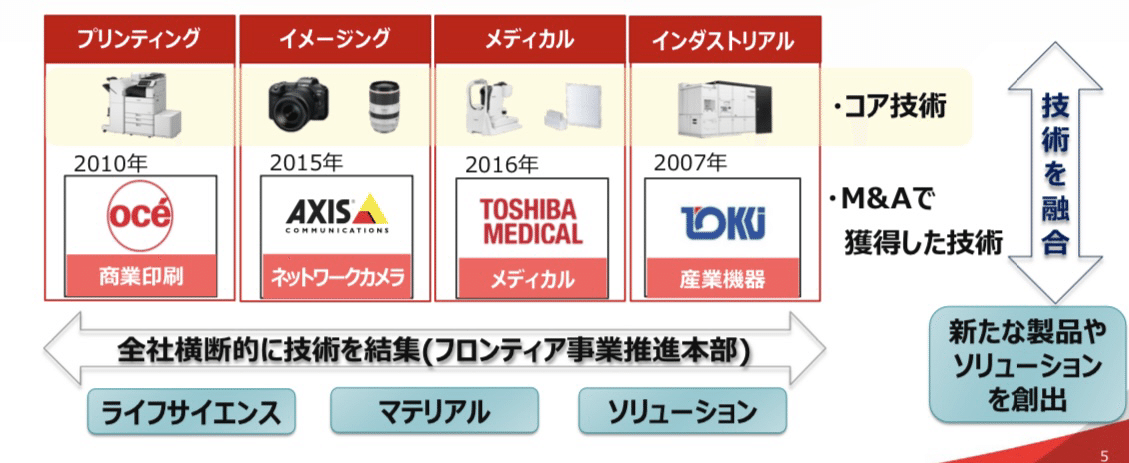

キヤノンの事業構成(2021年)

キャノンは世界一のカメラメーカーを目指して創業しました。そこで「光学技術」という独自技術を核に「多角化」を進めてきました。今では、大きく4つの分野で事業を展開し、業績を拡大しています。

プリンティング

オフィス向け複合機、ドキュメントソリューション、レーザー複合機、レーザープリンター、インクジェットプリンター、イメージスキャナー、電卓、デジタル連帳プリンター、デジタルカットシートプリンター、大判プリンター

イメージング

レンズ交換式デジタルカメラ、交換レンズ、コンパクトデジタルカメラ、コンパクトフォトプリンター、MRシステム、ネットワークカメラ、ビデオ管理ソフトウェア、映像解析ソフトウェア、デジタルビデオカメラ、デジタルシネマカメラ、放送機器、プロジェクター

メディカル

CT装置、超音波診断装置、X線診断装置、MRI装置、検体検査装置、デジタルラジオグラフィ、眼科機器

インダストリアル

半導体露光装置、FPD露光装置、有機ELディスプレイ製造装置、真空薄膜形成装置、ダイボンダー

キヤノンといえば、カメラのイメージが強いですが、売上高、利益が多いのはオフィス部門(コピー機など)です。オフィス部門だけで全利益の約2/3を稼いでいます。

オフィス関連製品は継続的な需要が見込めるという特長があります。オフィス部門は、キヤノンの業績を支える屋台骨のひとつです。

しかし、近年は、文書の電子化の流れが徐々に進んでいます。そのうえ、2020年にはコロナウィルス問題で急速にテレワークを実施する企業が増え、オフィスに通勤する人が減ってしまいました。

その結果、オフィスにおける文書印刷需要が低下しており、2020年1-3月期のオフィス部門の売上高は前年同期比 9.4%減となっています(同部門の税引前四半期純利益は前年同期比 2.4%増となっていますが、これは経費の削減によるものです)。

コロナ問題により、本格的にテレワークが進んだ4-6月期は、さらなる売上減少が予想されます。コロナ問題による急速な働き方の変化は、キヤノンの業績にとって大きな懸念材料となっています。

今後は、医療部門などの育成がカギ

キヤノンは今まで業績の柱だった、オフィス部門、イメージングシステム部門(カメラなど)、産業機器部門(半導体露光装置など)に加えて、メディカルシステム部門(X線診断装置など)を育成しようとしています。

同部門を強化するため、キヤノンは2016年に東芝から東芝メディカルシステムズ(現キヤノンメディカルシステムズ)を約6655億円で買収しています。

2019年のメディカルシステム部門の売上高、利益はともに約10%ですが、今後の業績を支える部門として成長が期待されています。キヤノンに投資する場合は、医療部門の伸びに注目しておくとよさそうです。

キヤノンの営業利益率は約4.9%で、減少傾向である

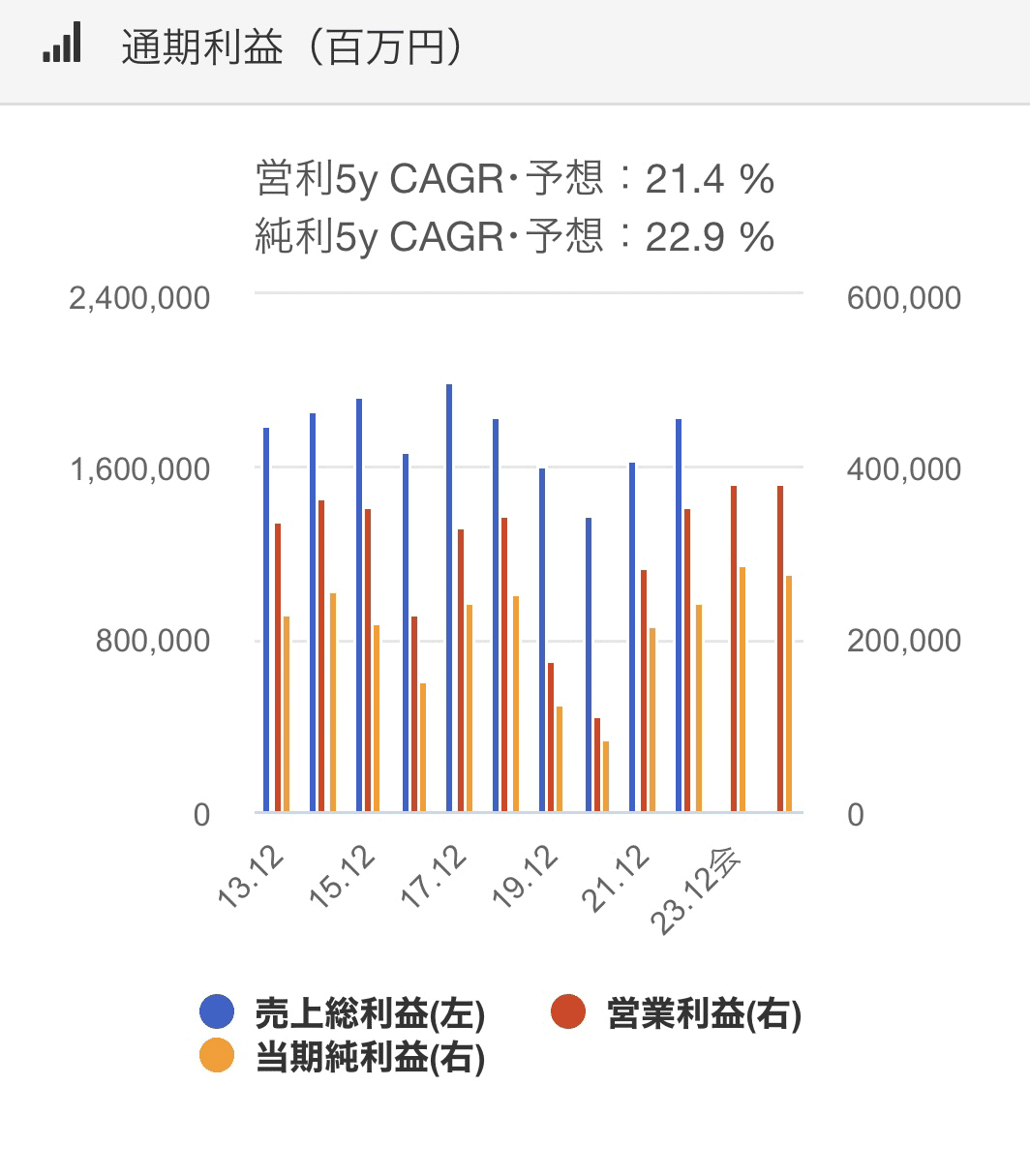

利益率は競争力の強さを表す目安であると考えており、利益率は高いほど良いです。

2000年代のキヤノンは高収益で知られ、営業利益率が10%を超えていました。しかし、リーマンショック以後、長期的に営業利益率の減少が続き、2019年3月期はとうとう約4.9%になってしまいました。

日本株の場合、営業利益率は10%以上あれば良好で、平均値は8%くらいといわれています。

現在のキヤノンは営業利益率は減少が続き、すでに平均以下になっています。キヤノンの競争力は徐々に低下していると考えられます。

キヤノンの営業キャッシュフローは長期的に減少傾向である

キャッシュフローは現金の出入りを表す数値であり、事業の実態を反映する指標として重要です。

特に重要といわれる、営業キャッシュフローは毎期プラスとなっています。

また、製造業は設備投資負担が重いケースが多いですが、キヤノンの場合、巨額買収があった2016年以外はフリーキャッシュフローがプラス(投資キャッシュフローを営業キャッシュフローでまかなえている状態)であり、良い循環ができていることがわかります。

ただし、営業キャッシュフローが長期的に減少傾向である点が気になる

一方、キヤノンの営業キャッシュフローは、長期的に減少しています。大規模な企業買収や、過去の高配当を継続していることなどもあって、現金・現金等価物は徐々に少なくなっています。

これまでのキャッシュフローは良好でしたが、今後のキャッシュフローは苦しくなりそうな兆候があります。

キヤノンの強みは?

Canonの基本戦略である「多角化」と「グローバル化」によって、製品・地域それぞれにバランスの取れた事業構造を実現している点にあります。

キヤノンの多角化

キャノンは、1937年に世界一のカメラメーカーを目指して創業し、そこで培った「光学技術」を核に「多角化」を進めてきました。特に、60年代後半に「右手にカメラ、左手に事務機」という多角化戦略を打ち出したことが、大きな転機となりました。

70年代前半にはゼロックス方式に変わる世界初の普通紙複写機、70年代後半には世界最小の小型レーザービームプリンター、80年代には当社が発明したバブルジェット方式によるインクジェットプリンターなど、日本初、世界初となる独自技術を開発することで、カメラ以外の領域へも進出を果たし、「多角化」を実現してきました。

2000年代に入ると、カメラやプリンタ機器を中心にデジタル化の流れを捉えて会社業績は大きく躍進しました。その一方で、将来の市場成長が見込まれるメディカル・ネットワークカメラ・産業機器・商業印刷の事業領域をM&Aによって獲得・強化するなど、持続的な成長を遂げるための布石を打ってきました。

このように、独自技術の開発やM&Aで様々な事業領域へ進出し、時代の変化に合わせて「多角化」を積極的に進めてきたことにより、特定の事業の動向に左右されにくいバランスのとれた事業構造となっています。

キヤノンのグローバル化

「多角化」と並んで当社の成長を支える、もう1つの戦略の柱が「グローバル化」です。

当社は、50年代半ばから世界市場に目を向け、事業を展開してきた結果、今では連結ベースで76%が海外での売上となっています。

米州、欧州、日本、アジア・オセアニアの売上高構成比は、バランスが取れており、特定の市場の良し悪しに左右されにくい構造となっています。

経営戦略

2年間の成果の振り返り

4つの産業別グループへ再編成し、新しい製品やサービスを生み出しやすい体制を確立。

厳しい外部環境の中でも、事業ポートフォリオの転換の効果を発揮

今後の戦略(基本方針)

2023年の市場は正常な状態へ

2025年の目標達成に向けた戦略実行を加速

<基本方針>

「生産性向上と新事業創出によるポートフォリオの転換を促進する」

<戦略>

1. 産業別グループの強化拡大

2.自社技術を核とした新製品・サービスの開発

3. グローバル生産体制の再構築

1. 産業別グループの強化拡大

2.自社技術を核とした新製品やサービスの創出

「独自技術の開発による新規事業の創出

3.グローバル生産体制の再構築

■生産拠点の見直し国内への生産回帰

財務戦略

まとめ

市場動向

キャノン製品の世界シェアは?

オフィス複合機、レンズ交換式カメラ、レーザープリンター、FPD露光装置は世界シェアNo.1を実現しています。また、それ以外の製品でも、いずれも世界で上位のポジションにあります。

各主要製品の市場シェアは下記の通りです。

キヤノン主要製品の世界台数シェア(2021年度キヤノン推定)

競争力の源泉

競争力の源泉は、積極的な研究開発による独自技術で差別化した製品力と、国際競争力のある最適な生産方式を構築するための絶え間ない革新活動です。

競争力の源泉(1):独自技術での差別化

当社では、独自技術で差別化した魅力的な製品を提供することがメーカーである当社の役割であり、競争力につながると考えています。このため当社は、積極的に研究開発を行うことで、独自の技術に磨きをかけ、それを蓄積してきました。

研究開発費の推移

これらの独自技術は特許として登録し、他社との競争をより優位に進める戦略を取ってきました。

2021年米国特許登録件数上位10社

キヤノン米国特許登録件数推移

キャノンは、こうした独自技術を武器に、その製品の性能を左右するキーコンポーネントを自前で持つことにより、徹底的な製品差別化を進め、競争力の向上を図っています。

独自技術での差別化による製品競争力の向上の例

(デジタルカメラ)

例えば、デジタルカメラで最高の画質を実現するためには、人間に例えると「眼」に当たる「レンズ」、「網膜」に当たる「センサー」、そして「頭脳」に当たる「映像エンジン」の3つがそれぞれ高い性能を持っていなければなりません。

当社では、この高画質のための3大デバイスを独自開発し、それぞれのデバイスの能力を最大限に引き出し合いながら、常に最高品位の画質を追求した競争力のある製品を作り上げ、高い収益性とシェアを実現しています。

(プリンティング機器)

デジタルカメラ以外の製品でも、デジタル複合機用のデータ出力を管理する「iRコントローラー」など、あらゆる製品でキーパーツを独自開発することによって製品競争力の強化に大いに役立てています。

こうして得られた安定した利益を、研究開発に積極的に投じ、再び差別化製品を投入して競争に打ち勝ち発展する、といった理想的な成長サイクルを当社は構築しています。

この成長サイクルを可能にした、強靭な財務体質もキヤノンの競争力の源泉です。

競争力の源泉(2):生産革新活動による原価低減

マンマシンセル・内製化・自動化による、原価低減や製品力強化、品質向上

当社は、環境の変化に対応し、競争力の維持・向上を図るために、生産や開発の現場において、ありとあらゆる業務をゼロベースで見直す「経営革新活動」を全社的に展開してきました。

(マンマシンセル)

生産部門の合理化は原価低減につながることから、1998年には生産面での革新活動に着手し、作業員一人が複数の作業をこなす「セル生産」方式の導入により、生産や設備投資の効率化を実現しました。

2011年には「セル生産」方式をさらに進化させ、人と機械の融合を図った「マンマシンセル」方式を展開し、さらなる生産の効率化を実現してきました。

(内製化)

技術によって差別化された付加価値の高い独創的な製品やサービスを生み出すため、グループを挙げて内製化に取り組んでいます。自社で生産するからこそ、技術力やノウハウを積み上げることができ、製品の差別化と品質の向上に加えて、絶え間ない原価低減の実現が可能となります。

(自動化)

ニーズの多様化にともない、近年のものづくりでは、多品種生産への対応が必要になっています。当社は複数の部品や製品の生産をおこなう汎用的な自動機を開発し、品種や数量の変化に柔軟に対応できる自動化に積極的に取り組み、原価低減を実現しています。

これまで蓄積してきた強い生産技術を武器に、常に時代に即した最適な生産方式に進化させる「ものづくり現場」での革新活動が、当社の強みの源泉となっています。

業績

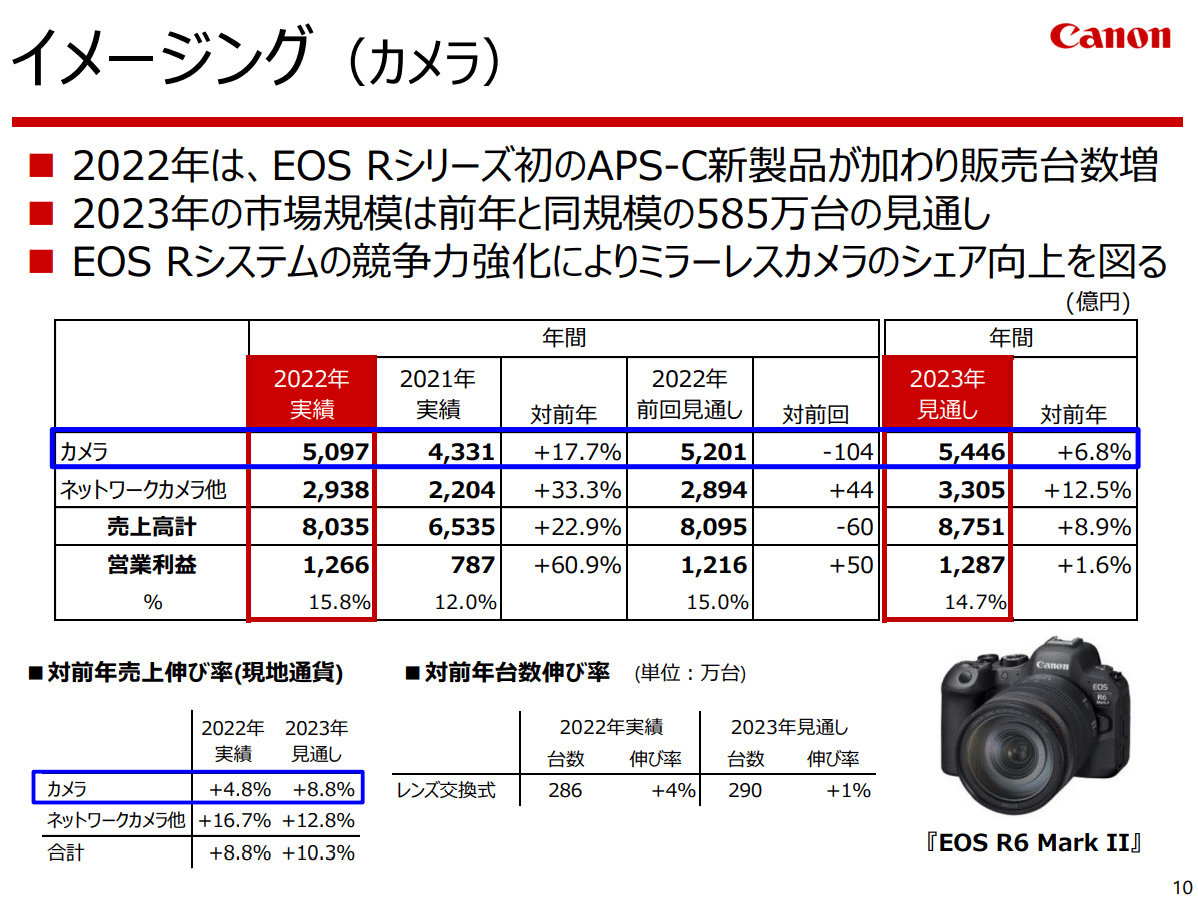

キヤノンが、年間決算 (2022年1月~12月の実績) を発表しました。カメラ市場が停滞する中、キヤノンのイメージング事業(カメラ)が堅調で世界市場で286万台を販売し、今年度は(2023年1月~12月)は290万台を見通しています。

カメラ市場は、個人消費の落ち込みが懸念される中でも、プロやハイアマチュアを中心に静止画や動画の撮影自体を楽しむユーザーの需要は底堅く、各社のミラーレスカメラ新製品投入により2022年は前年を上回る585万台となり、2023年も同じ規模を想定しています。

2022年の販売台数は、EOS Rシリーズ初となるAPS-Cセンサーモデ ルの「EOS R7」と「EOS R10」がラインアップに加わり、前年から12万台増となる286万台となりました。

昨年12月には、フルサイズミラーレスカメラ「EOS R6 Mark II」を発売しました。被写体検出を含めたAF機能の強化や、1秒あたり最高約40コマの高速 連写のほか、高画質4K動画の撮影など、静止画、動画ともに高い性能を備えています。2023年はこうした昨年発売の新製品が一年を通じて売上に貢献する予定です。

さらに、レンズ交換式カメラユーザーのすそ野を広げるモデルの投入など、EOS Rシリーズのさらなるラインアップ強化を図る計画であり、今 年は290万台の販売を目指していきます。

また、RFレンズについても昨年7本増やし、ラインアップは現在33本となっていますが、今後もユーザーの多様な撮影ニーズに応えるべく、RFレンズ拡充を進めてまいります。※プレスリリースより

キヤノン カメラ 2022年売上高

2021年 … 4,331億円

2022年 … 5,097億円 (前年比 +17.7%)

キヤノンのイメージング(カメラ)は堅調である事が伺えます。2022年の売上高は " 5,097億円 " で前年比で+17.7%となっています。カメラとネットワーク他を合せた営業利益は1,266億円となっており、前年比で+60.9%となっています(2021年の営業利益は787億円)。

キヤノン カメラ 2023年見通し

売上高 … 5,446億円

レンズ交換式カメラ販売台数 … 290万台

2023年のカメラの売上高の見通しは " 5,446億円 " となっており、前年比(2022年)の+6.8%を見通しています。レンズ交換式カメラの販売台数は " 290万台 " となっており、前年286万台とほぼ同じ台数となっています。キヤノンは2023年の市場規模を " 585万台 " を見込んでおり、キヤノンの戦略通りに進めば、市場規模のほぼ半分がキヤノンカメラが占める事になります。

国内IT市場の見通し

特にキャノンが注力していく領域の市場見通し

2020年を基準とした場合のCAGR(年平均成長率)

※ 見通しは外部公表予測(IDC)に基づき当社作成

※ 「大手・中堅企業IT」「中小企業IT」はデバイスを除いた見通し

キヤノン製品事業における主要製品の市場見通し

2019年を基準とした場合の推移

経営者

創業者

御手洗氏は医師の家系に生まれ、自らも医師として働く。太平洋戦争以前は産婦人科医として御手洗産婦人科病院を開業。

キヤノンの前身は、1933年頃に、内田三郎・吉田五郎によって創立された精機光学研究所。

観音菩薩の慈悲にあやかりたいという気持ちから、1934年に完成した日本産初の精密小型カメラの試作機を「KWANON」(カンノン)、そのレンズを「KASYAPA」(カシャパ)と命名した。

御手洗氏は、共同経営者として参画。内田とは、産婦人科医として内田夫人の出産を通じて親交が始まる。

内田がシンガポールに赴任するなどしたため、1942年、御手洗自身が社長に就く。

太平洋戦争による空襲で御手洗の経営していた産婦人科病院は焼失し、戦争終了後はキヤノン経営に注力した。医師であった事から医療用機器の開発を推進し、その後現在も続く開発・製造の原点となった。

1967年、「右手にカメラ、左手に事務機」のスローガンを掲げ、キヤノンの多角経営を宣言した。

社長

御手洗富士夫

キヤノン創業者一族の出身。大分県立佐伯鶴城高等学校から転入して東京都立小山台高等学校、中央大学法学部卒業。「財界総理」といわれる日本経済団体連合会会長職に私立大学出身者として初めて就任した。

アメリカ勤務が23年間と長く、アメリカ仕込みの合理的経営をキヤノン経営にも持ち込んだ。

・社長歴:1回目1995年~2006年、2回目2012年~2016年、3回目2020年~

・日本経済団体連合会会長歴:2006年~2010年

・1995~2006年では、パソコンなど赤字事業から撤退し、プリンター向けのインク、カートリッジなどオフィス機器とデジタルカメラに経営資源を集中させ、連結売上高は1.5倍、営業利益は2.6倍に拡大。売上高営業利益率は15.5%と欧米の有力企業に引けを取らない水準に到達させた。

・強力なリーダーシップの一方で地縁意識が幾分強く、社内でのポスト優遇に地縁(同郷など)が見られるため、社員の内向きな姿勢(派閥体制)になってしまう懸念があります。

・実質25年間以上、御手洗氏がキャノンで長期政権を敷いています。

財務状況

貸借対照表(BS、バランスシート)をみると、企業の保有資産や負債などの内訳がわかります。売上高や利益などのデータに表れない、企業の強みや危険な兆候が貸借対照表に表れます。

売上高や利益も大事ですが、それ以上に貸借対照表のきれいさのほうが重要と私は考えています(同様に、キャッシュフローのきれいさも重要です)。

キヤノンの自己資本比率をみると、約57%です。

自己資本比率の目安として、30%くらいで普通、40%以上あれば優良といわれます。自己資本比率が約57%というキヤノンの財務は比較的よい水準です。

また、短期財産(預金等)+ 運転資本(資産側)≧ 運転資本(負債側)+ 短期借入金となっていて、短期的な資金繰りにも全く問題ありません。キヤノンの財務は健全です。

ただし、以下の2点が気になります。

1.無形固定資産が比較的多い

キヤノンは無形固定資産が多く、中でものれんが9000億円近くあります(純資産の1/3に相当)。

のれんとは、過去の企業買収に伴って発生した会計上の資産です。買収した事業が順調な場合は問題ありませんが、業績が悪化した際は再評価が必要となり、減損が計上される場合があります。

つまり、今後の業績次第で、最大で純資産の1/3程度が減ってしまう可能性があります。

現在の自己資本比率は50%を超えていますが、今後の業績次第で大きく毀損してしまう場合がある点に注意です。

2.純資産が減少傾向である

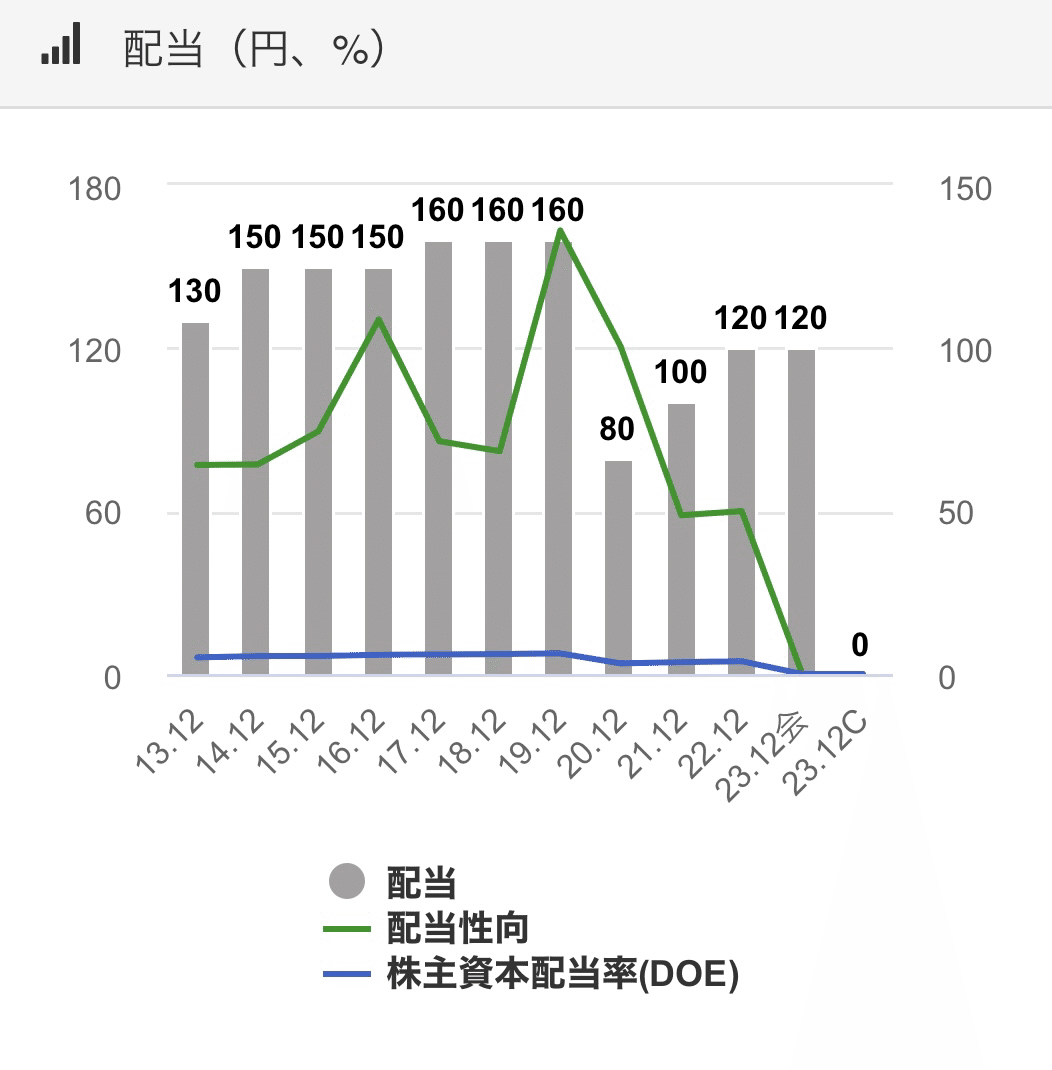

キヤノンはリーマンショック以後、赤字になったことはありません。黒字の会社は基本的に純資産が増えることが多いです。

しかし、キヤノンの純資産は高額な配当支払いなどのため、やや減少傾向となっています(2019年の実績配当性向は約136%です)。つまり、配当の支払いで財務が少しずつ悪化していて、将来の成長余力が削られてしまっている状況です。

キヤノンは高配当株として人気ですが、財務は若干悪化傾向にある点に注意が必要です。

「共生」の理念のもと、永続的な企業価値向上を目指し、直接的な株主還元としては配当を中心に行なっています。

株価推移

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️